文 | 闌夕

在「政府工作報告」的答記者問上,起草組成員、國務院研究室副主任陳昌盛在提及春節前後中國AI產業跑出加速度時,點了3個產品的名字:

DeepSeek、宇樹機器人、可靈。

DeepSeek已經不需要在做任何介紹了,宇樹機器人也因春晚的秧Bot反覆出圈,但在可靈的市場認知上,還存在未被發現的敘事。

注意,未被發現和需要創造,是兩個截然不同的概念,差別在於是否存在既有事實的支撐。

對於大多數人來說,DeepSeek能夠上手即用,宇樹機器人儘管售價不低,但它畢竟也是摸得着看得見的實物,能夠貢獻表演素材,而可靈還在信息差的坡道上,等待視頻大模型全面爆發的質變時刻。

至於在「政府工作報告」的發布場合現身,意外性和必然性可能都有,這更像是歷時9個月來厚積薄發的一次結果,而非起因。

2024年2月,OpenAI發布了視頻大模型Sora,一夜之間碾壓了當時都還處在動態圖片級的同行產品,一度被視為摘下了文生視頻領域的皇冠。

然而Sora卻在隨後幾乎長達一年的時間裏始終沒有發布,成了一個望眼欲穿的期貨,同時合作導演的集體反水,也透露出OpenAI的預期管理策略:它對產出內容嚴格管控,禁止那些表現水準不佳的視頻流出,由此維持Sora的超高水準。

某種程度上,快手在2024年6月直接全球上線可靈,打亂了OpenAI精心規劃的佈局,可靈的視頻生成固然並不完美,但它卻是第一個公開可用的同級別視頻模型,很快就在年內獲得了600萬新增用戶。

更重要的是,可靈證明了技術壟斷效應的不成立,Sora的DiT路線確實令人感到驚豔,但在幾個月內,其他公司就能迎頭趕上,並打破一時的領先可以換來躺贏的美夢。

可靈本身就是一個技術驅動產品的正確樣本,幾經版本迭代之後,可靈已經從當初的行業黑馬,變成了新入局者必須跨過的大山,強如Google在推出自家的視頻大模型Veo 2時,就把可靈標記為了最大的競爭對手,因其測評結果是全球所有同類產品裏最能打的。

來自競爭對手的「認證」,往往纔是最客觀的勳章。

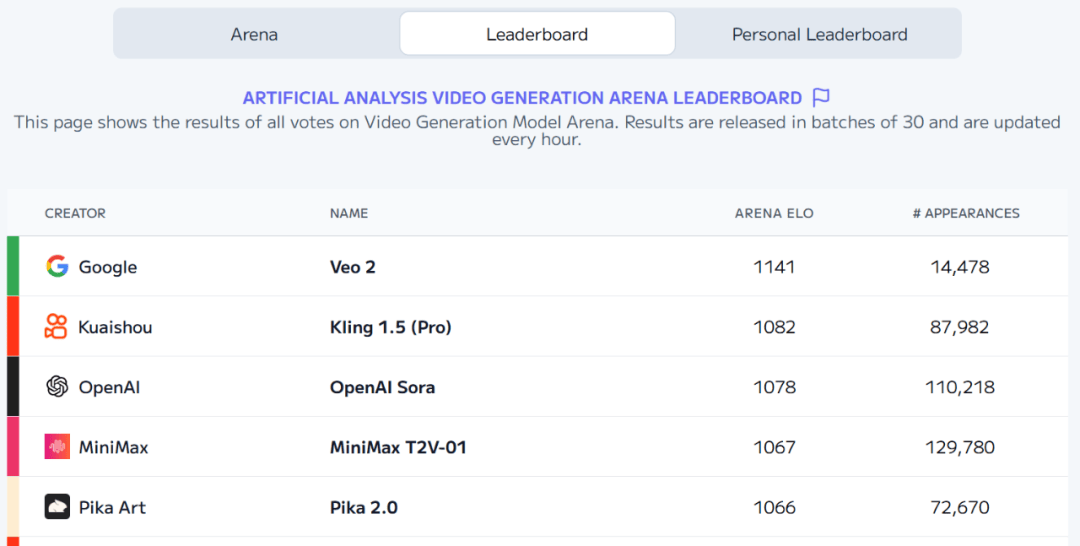

大模型競技場Artificial Analysis的盲測排名也證明了可靈的含金量,在所有主流視頻大模型裏,可靈1.5的票數排在榜2,強於Sora、Pika、MiniMax等競品,僅次於Google今年推出的Veo 2,而後繼者可靈1.6則正在飛速爬榜中。

另外,根據廣發證券的研報測算,可靈的視頻生成費用大約在0.83元/條,是Veo 2和Sora的1/4左右,「量大管飽」的經濟性,也是可靈能在全球圈粉的重要原因,畢竟「AI很美好,價格不友好」一直都是普通用戶最大的痛點之一。

千帆競發,百舸爭流,歡迎來到實力至上主義的教室。

不久前,The Information發了一篇深度報道,講述Runway是如何爭取打入好萊塢市場的,和AI取代電影製作的口號不同,Runway以一種近乎謙卑的態度,希望建立作為創作增強資源的全新定位。

舉例來說,視頻大模型的生成質量距離電影成片的交付還有很遠距離,但在少量鏡頭的供給層卻是有機會的,尤其可以節省CG成本,而不是讓演員失去工作,「使用傳統技術實現1000名中世紀士兵騎馬列陣的場景相當昂貴,但AI卻能極具經濟性的快速生成。」

所以Runway的創始人大部分時間都穿梭於舊金山的製片商會議室裏,Sora的運營策略也是類似的,希望成為專業化的生產力工具,有點類似Adobe公司贏得攝影市場的歷史路徑,和那些面向普通人的視頻大模型應用區別開來。

不過,所謂「面向普通人的視頻大模型應用」,以Pika和PixVerse為代表,也有它們的路線圖。

比如Pika每次出圈,靠的都是在功能裏預設的特效模板,不是把一隻貓捏扁解壓,就是將一個人吹成氣球,這種整活能力非常適合社交媒體的傳播,激發用戶和朋友分享有趣的短視頻。

只是無論哪條路線,眼下都面臨着商業模式難以為繼的困境,專業化可以帶來大額現金流,卻也會難以避免的把路越走越窄,娛樂化擅長創造流量自我造血,但流量的分發和消費是由內容平台承接的,和自己沒有太多關係。

恰好,可靈同時走了兩條路線,並以一種「既要又要」的結構性優勢,分別克服了兩邊的短板:

它是一款獨立的AI產品,同時也是快手在主營業務之外耕耘出的「新產物」。作為專業化內容生產工具的時候,創作者可以在可靈AI完成獨立的內容創作與生產;依託快手的內容社區屬性,精品AI內容又能完成從生產到消費的完整鏈路,最終實現端到端的價值循環。

當然,AI之於快手生態的價值還遠不止此。比如,快手在商業領域推出視頻AIGC產品磁力開創,為商家提供了短時間迅速生產數百條視頻素材的能力,產品背後也有來自可靈AI的能力加持。AI和商業生態的深度耦合,進一步提升了主營業務的想象空間。

去年,快手已經推出了AIGC導演共創計劃,李少紅、賈樟柯、葉錦添等9位導演,通過可靈創造出了風格各異的9部短片,並被中國電影博物館永久收藏。

而在新興的短劇賽道,用可靈製作的AI作品「山海奇鏡之劈波斬浪」、「新世界加載中」先導片更是先後突破國內首創的高度,在和影視產業的合作探索這件事情上,可靈是所有中國大模型產品裏走得最遠的一個,沒有之一。

另一方面,快手也是一個擁有幾千萬創作者的內容平台,這些創作者天然就是可靈的用戶,無論是用可靈來降本增效,亦或發揮創意,生產出來的視頻也可以直接獲取流量價值,成為內容生態的共建者。

這意味着,在產品端,快手隨時都能把可靈的更新——比如特效模版——推送到4億日活的用戶面前,這種觸達能力,是其他視頻大模型很難具有的。

事實上,文旅機構和各大高校最近就已經把可靈的「快來惹毛我」創意特效玩出了梗,把知名地標變成毛絨玩具,不但在快手站內的播放量數以億計,還火到了小紅書等站外平台。

這就是快手-可靈的結構性優勢,技術的投入成果,可以由產品去做變現,二者相輔相襯而非相互割裂,形成了一個「AI公司裏最懂內容、內容公司裏最懂AI」的競爭壁壘。

廣發證券的研報也測算了,考慮到快手日均上傳逾4000萬條視頻,若按10%/20%/30%的視頻可能會在未來採用AI生產,那麼潛在的新增年化收入也將依次達到12億元、24億元和36億元,這還沒算快手已經在將可靈商業化到廣告主服務的業務上了,伊利、vivo、聯想、周大福等一線品牌都是買單者。

甚至連Meta也做出了類似的選擇——在預熱了效果不俗的視頻大模型Meta Movie Gen之後,時隔半年Meta也沒有讓它上線,根據媒體報道,Meta是想先把視頻大模型用到Instagram等自家產品上,讓其能力覆蓋用戶的使用場景,而不是孤身作戰。

所見略同的共識,是最有分量的投票選擇。

要知道,視頻大模型也被認為是通往世界模型的入口之一,只有得到了為物理世界建模的力量,人類才能真的實現「AI洗衣做飯,自己寫詩繪畫」的理想,這是在消費級應用的形態之外,視頻大模型肩負的深層使命,每家公司、每個大國都不會願意缺席。

就在上周,A16z發布了每半年更新一次的消費級AI應用排行榜,在網頁端,可靈首次入榜,並在順位上比Sora、Runway等美國廠商要更為靠前。

而在這張50強的表單裏,由中國公司出品的應用,總計有13家,佔比超過1/4,這也是頭一次,就像莎士比亞為戲劇「暴風雨」編寫的開場白,「凡是過往,皆為序章」。

在2024年度3M科學現狀指數(State of Science Index)的調研裏,高達90%的中國受訪者認為AI將從根本上改變世界,遠高於77%的全球比例,且有93%的受訪者已經嘗試過在工作中使用AI——即使只是淺嘗輒止——這也將75%的全球比例甩在身後。

中國曾是工業化的脫節者,如今則是工業化的受益者,對於技術發展的判斷和接受,中國市場的反應往往都是支持勝過疑慮、行動勇於觀望,從移動互聯網時代一舉摘下Copy to China的帽子,到人工智能時代後發湧現出一個個全球矚目的突破,很難說因果是否早已種下,只是註定要迎來收穫。

唯一可以確定的是,未來早已不均勻的到來,和前沿科技距離越近,就越是有機會參加塑造產業上游的現場,就像這次被點名DeepSeek、宇樹機器人、可靈,它們都在奠定人機共生的模式,也驗證着「人工智能+」的國家期待:

賦能千行百業、走進千家萬戶。