華為智駕,始於2009

文|礪石商業評論 張軍智

在汽車產業加速邁向智能化的2025年,各大車企都將智能駕駛,當作繼續留在戰場和贏下戰鬥的最大王牌。在這場智能駕駛競賽中,華爲的幹昆智駕無疑是各大車企以及消費市場參照的第一標杆。

作爲一家電信通信設備製造商,華爲在2015年前後才進入自動駕駛研發領域,相比谷歌、特斯拉、百度、奧迪、寶馬、豐田等衆多科技與汽車公司,華爲不僅入場時間遲,而且缺乏汽車領域的技術積累。

那麼華爲何以跨行業,並在短短數年間,成爲汽車智能駕駛領域的排頭兵?

以通信技術切入汽車產業

20世紀60年代初,阿波羅登月計劃在美國政府的推動下,拉開帷幕。頂峯時期,約有2萬家企業、200多所大學、80多個科研機構,共約30萬工程技術人員,參與到這一人類史無前例的航天項目之中。

作爲“阿波羅登月計劃”的供應商之一,通用汽車爲阿波羅項目提供製導和導航系統以及月球車移動系統組件。阿波羅計劃之後,以這些技術爲基礎,通用汽車逐步研發出了世界上最早的車聯網系統OnStar(安吉星)。

1996年,通用汽車的車聯網系統正式商業落地,當年新款的凱迪拉克DeVille、Seville和Eldorado等車型上,均搭載了OnStar(安吉星)系統。

對當時的汽車市場而言,安吉星是妥妥的黑科技,車主只需要按下藍色的“ON”按鍵,即可與OnStar應答中心實現即時語音連線,獲取幫助。其服務範圍包括:緊急救援、車輛定位、撞車報警、道路導航、遠程診斷等多個項目。

2009年末,通用汽車將安吉星服務帶入中國市場,由此開啓了中國汽車市場的“車聯網元年”。

也是在這一年,以218億美元營收,首次躋身世界500強的華爲開始在車聯網領域試水,目標是研發車載通信模塊。作爲電信設備製造商,向來是對着“同一個城牆口衝鋒”的華爲,爲何會涉足汽車領域?

車聯網技術的本質是將信息通信技術向汽車場景遷移,而華爲在ICT技術(信息與通信)領域擁有深厚積累,所以將相關技術延伸到汽車領域,成了水到渠成的選擇。

歷時四年,2013年12月4日,華爲在上海浦東四季酒店,正式公佈了其研發成果:車載通信模塊產品ME909T。這是一款高兼容性、高集成性、高穩定性且支持多種制式和全球導航衛星系統、全球運營商准入協議、FOTA(遠程固件升級)等功能的優秀產品。

這款產品後來不僅獲得國內多家車企的採購,更是在2015年拿到奧迪、奔馳的通信模塊訂單。華爲也藉此契機,順利邁入車聯網供應商行列。

不過,華爲起初並沒有在汽車領域顯示出特別大的野心。在ME909T的發佈會上,時任華爲終端有限公司產品線副總裁劉曉濱強調,“華爲終端只會聚焦於自己擅長的車聯網通信解決方案,不會越出這條邊界,其他的都交給合作伙伴。”

因爲車載通信模塊只是讓車輛有了在線數據上下行的能力,所以此時的華爲與智能駕駛領域關聯度並不是很大。

涉足自動駕駛領域

2015年,華爲第一次出現在了與智能駕駛相關的消息中。當年10月,長安汽車亮相了一款無人駕駛樣車。這款車隨後在2016年4月,完成了一次歷時6天、途徑多個省份、里程超過2000公里的超長無人駕駛測試。而這款車是長安與華爲以及清華大學合作的結果。不過華爲當時在其中提供了什麼樣的技術支持,並不爲外界所知。

2016年,華爲展露了對自動駕駛技術的想法。在3月上海舉辦的智能汽車論壇上,華爲中央研究院副院長袁庭球發表演講稱:未來汽車是流量中心、數據中心和計算中心,無人駕駛是必然趨勢,華爲將嘗試使用EAI(Educated Application Intelligence)技術,通過領域制導、受教式學習和傳感增強等方法,讓機器駕駛能力增強至人的十倍直至千倍,以實現全天候的安全自動駕駛。

這一年,華爲還與奧迪、寶馬和戴姆勒以及愛立信、英特爾、諾基亞、高通等行業巨頭,共同成立了“5G汽車通信技術聯盟”。該聯盟旨在整合各巨頭間的資源,加快無人駕駛汽車的研發進度,調配研發過程中所需的互聯設備。同時在國內,華爲與廣汽、上汽、北汽等集團展開合作,探索車聯網,自動駕駛等前沿技術。

對於進軍自動駕駛領域,華爲的解釋是:5G時代,無人汽車將帶來千倍的流量挑戰、計算挑戰和數據挑戰,未來自動駕駛汽車能達到十倍甚至千倍於人類的駕駛能力,海量數據的加工和處理正是華爲所擅長的部分。

另外人工智能技術的發展,或許也是一大誘因。無人駕駛技術當時被視作是AI產業化的最大機會。據當時摩根士丹利預測,到2030年無人駕駛產業的規模將達到6萬億美金。所以全球衆多互聯網、半導體、造車新勢力紛紛下場進入這個賽道。對華爲而言,這顯然也是一次不可錯過的巨大機會。

2016年是華爲全面進入自動駕駛領域的一年。而從其發展路徑上看,華爲是基於其自身在信息通信技術領域的技術優勢,涉入到車聯網信息通信領域,進而隨着5G、人工智能等新技術革命對汽車產業的再塑造,利用其自身在ICT領域的技術優勢,進一步滲透到車聯網、自動駕駛領域。

2016-2020技術深耕期

進入到一個更大產業後,華爲車聯網研究創新中心,開始在各地高校招聘與車輛相關的專業人才,其中就包括很多自動駕駛、ADAS(高級駕駛輔助系統)、車輛控制方向的博士生與碩士生。另外華爲在香港的一家專攻人工智能和大數據的二級實驗室,對自動駕駛也有涉足。

2017年有媒體曝光,華爲與清華大學祕密研發的自動駕駛汽車,在上海金橋曼卡科技園進行測試,加之此前,華爲與全球知名的汽車零部件製造商和整車代工商麥格納進行過接觸,一時間,華爲造車的消息不絕於耳。後來華爲不得不反覆聲明:華爲不造車,而是專注ICT技術,幫助車企造好車。

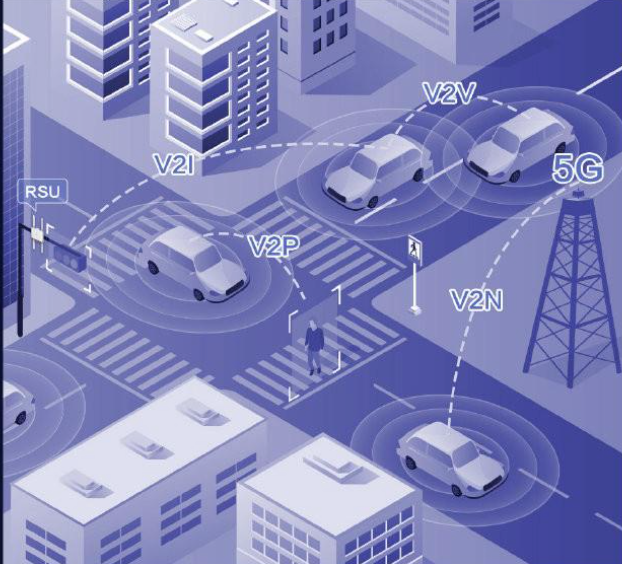

同年,華爲在德國進行了基於5G和C-V2X技術的自動駕駛測試,其中一項測試是前方車輛在發生緊急制動時能在數毫秒內將信息傳遞給後方車輛,進而讓後方車輛迅速剎車。

C-V2X技術是一套基於無線蜂窩網絡的技術及標準,它可以使搭載相關通信模塊的汽車擁有與其他車輛(V2V)、基礎設施(V2I)、行人(V2P)進行直接通信的能力。車路雲一體化概念,即基於這一技術提出。

在C-V2X技術的場景下,車輛能提前獲取數百米外的交通參與者信息,看得更遠,反應時間短,進而可以實現自動駕駛編隊行駛和車輛協同緊急制動。目前,這一技術已經在無人駕駛礦區卡車上得到應用。

不過即便有5G加持,C-V2X技術並不能實現全場景的自動駕駛,因爲需要將所有交通參與者(包括車輛、行人、紅綠燈、道路)都要加入系統中,而這顯然還需要很長的時間去做基礎建設工作。

所以依靠攝像頭、毫米波雷達、激光雷達等多種傳感器,結合計算平臺、操作系統、軟件算法、高精地圖的ADAS就成了當時自動駕駛的現實選擇。像谷歌、特斯拉以及百度的自動駕駛汽車,當時就憑藉多傳感器融合感知與強大的計算能力,已經可以實現在比較複雜的路況中自動駕駛。

不過這些硬件成本很高,特別是感知距離遠、精度高,生成圖像的精確的激光雷達,是其中最昂貴的傳感器。當時國際市場,一個車載激光雷達的價格高達數萬美元,這顯然極大限制了智能駕駛的普及。

爲了突破傳感器的難題,華爲在傳感領域投入大量資金和人員。根據華爲高層事後透露,爲攻克激光雷達技術和成本難題,華爲僅在武漢廣電研究中心,就集結了上萬人,投入上百億人民幣,以求短時間內研發出100線的激光雷達,並將成本降到200美元甚至100美元內。

華爲旗下的投資機構,哈勃投資還廣泛投資了衆多光電半導體企業,以獲得技術和供應鏈優勢。而在攝像頭領域,毫米波雷達方面,華爲本身積累很深。比如攝像頭,華爲海思是全球安防芯片最大供應商,華爲自身也是國內三大安防巨頭之一;而毫米波通信領域,華爲一直是市場霸主,除了傳感器,智能駕駛的“大腦”——“計算平臺”也是自動駕駛技術的一大門檻。“自動駕駛所需要的計算力,是過去任何一臺計算機都沒有達到過的。”英偉達掌門人黃仁勳曾多次表示。

彼時,計算芯片市場被Mobileye和英偉達兩家公司所壟斷,它們與車企合作過程中,非常強勢,連特斯拉這樣的客戶,Mobileye也不允許其修改任何方案。不過即便如此,車企們要想獲得它們的供應,也很不容易,一旦達成合作,很多車企都要發公關稿進行宣傳。

但2018年,這一局面被打破。當年,華爲推出了能夠支持L4級別自動駕駛能力的計算平臺——MDC600。MDC600的算力高達352TOPS(TOPS:萬億次/秒),功耗算力比爲1 TOPS/W,當時英偉達最新一代產品Drive PX Pegasus的算力爲320TOPS,功耗算力比爲1TOPS/1.56W。

值得一提的是,MDC600還符合最高級別的車規標準,即ISO26262 ASIL-D級別標準。當時市場中,能夠達到車規級要求的,僅有Mobileye的Eye Q系列。

華爲之所以能有如此表現,其實並不奇怪,因爲其在芯片領域的積澱很深,旗下海思是國內毫無爭議的芯片研發領導者,而計算平臺的核心就是芯片,像MDC600就集成了8顆華爲公司推出的AI芯片升騰310,以及CPU和相應的ISP模塊。

在操作系統上,華爲從2017年開始研發鴻蒙系統,這是一款爲物聯網時代量身打造的操作系統。2019年8月,鴻蒙系統正式發佈。在接受法國《觀點》雜誌專訪時,華爲創始人任正非表示,“鴻蒙”操作系統完美適應物聯網,還能夠應用於自動駕駛。

2020年,華爲輪值董事長徐直軍進一步對媒體表示,華爲的CCA(計算與通信架構)已經在車企展開合作,三大系統(鴻蒙操作系統HOS,自動駕駛操作系統AOS,車控操作系統VOS)現在也都可以拿出來。

另外華爲還是國內極少擁有製作導航電子地圖(甲級)資質的單位,可以爲第三方提供基於自動駕駛所需要的高精地圖的標註生成符合法規的地圖。

從整體上看,2016-2020年這段時間,是華爲在自動駕駛領域的技術深耕期,而在短時間內,能在芯片、硬件平臺、軟件系統取得突破,一方面源於華爲在人力、財力上的巨大投入,另外一點是華爲在這些領域本身積累就很深,就像徐直軍說的,三電就在華爲的數字能源產品線,毫米波雷達就在無線產品線,“我們過去投資的所有技術延伸出來,來滿足智能網聯汽車這個場景的需求,就有了智能汽車解決方案和部件。可能增加了產品形態,但技術是同源的”。

商業應用與技術迭代

2021年4月上海車展前夕,一段北汽極狐阿爾法S自動駕駛實測的視頻引起轟動。這段視頻中,極狐阿爾法S在並不寬敞的街道上,不僅可以做到平穩行駛,還能避讓車輛、電動車,甚至禮讓行人。在變道後路標線變得模糊的情況下,也能自動找到準確的車道。

這樣的表現,讓公衆和媒體大受震撼,不少業內人士稱其是智駕的天花板水準。而這款車正是首款搭載華爲HI ADS(Autonomous Driving Solution自動駕駛解決方案)的量產車,同時也是首款搭載華爲激光雷達方案的智能電動車。

不過華爲的自動駕駛雖然表現驚豔,當時的商業化應用並不順利,2021年6月,有國內車企掌門人在回答記者是否會採用華爲的自動駕駛的問題時,直言“靈魂”要把握在自己手中。

除了害怕丟失“靈魂”的因素外,成本因素也是影響華爲智駕系統的商業化應用的一大問題。

ADS 1.0版的智駕系統,傳感器數量較多,包括3個激光雷達、6個毫米波雷達和13個攝像頭。雖然傳感器提升了環境感知能力,但系統硬件以及維護成本卻很高。

早期搭載華爲高階智駕方案的北汽極狐阿爾法S和阿維塔11,售價約爲40萬元,其中智駕系統的成本就高達10萬元,而這還是華爲已經將激光雷達的昂貴价格打下來的結果。這樣的成本無疑不利於華爲智駕的大規模商業應用。

另外高精地圖的覆蓋和更新成本也較高,而且在新建道路和地圖未覆蓋到的城市,車輛還會因無法獲取準確道路信息,影響智駕功能使用。

基於上述問題,華爲通過技術迭代和優化,2023年4月推出了更爲先進的ADS 2.0智駕系統。

ADS 2.0的最大變化是不再依賴高精地圖進行道路規劃,而是通過傳感器與算法進行自主決策。這使得車輛可以在更爲複雜交通環境以及陌生道路上順暢行駛。

ADS 2.0還顯著減少了傳感器的數量,優化了成本,比如激光雷達減少到1個、毫米波雷達減少到3個,攝像頭減少到11個。有媒體推測,其成本下降了數萬元。

雖然傳感器數量減少,但性能並沒有降低。比如在ADS 2.0中,其搭載的192線激光雷達,相比ADS 1.0版本中的96線激光雷達,分辨率、掃描頻率大幅提高,對周圍環境的感知度也更爲精準;華爲自研的4D毫米波雷達,不僅能探測二維平面信息,還能探測物體高度,成像效果接近激光雷達,但成本卻低得多。

在ADS 2.0智駕系統的加持下,搭載ADS 2.0的車型銷量爆發。問界M7在2023年5-8月的交付量都未超過1000臺,但搭載ADS 2.0的新款M7在9月上市後,不到24小時訂單突破1.5萬臺,50天累計大定超8萬臺,連未正式上市的問界M9預訂量,50天內都超過了2.5萬臺。

2024年4月,華爲又推出了基於端到端大模型的ADS 3.0智駕系統,相比2.0版本,其感知和決策能力變得更強,可以實現“車位到車位”的智駕功能。

所謂端到端大模型是指一個直接由輸入獲取輸出的過程,傳統模型通常由多個模塊組成,如感知、決策和控制等,每個模塊專注於解決特定的問題。這種方式雖然分工明確,但處理流程複雜,響應時間較長。而端到端大模型則是將感知、決策和控制整合爲一個統一的大模型,通過大量數據進行訓練,直接從輸入到輸出,減少了中間的處理環節,提升了系統的效率和響應速度。

技術上的迭代,再一次顯著提升了華爲ADS系統的智能化水平,使其在自動駕駛的實時性和響應能力方面達到了新的高度。

近年來,在國內的衆多公開智駕測評中,搭載華爲智駕系統的車型,通常表現都要大幅領先其他車型。網絡上,華爲智駕極限走位,救人救己的視頻也不時傳出。

市場號召力方面,更是無出華爲智駕其右者,問界M9、嵐圖夢想家、智界R7等爆款產品,都是華爲智駕“點石成金”的結果。

很有代表性的一個例子是,嵐圖夢想家曾經市場表現平平,去年8月份之前,月銷量基本徘徊在2000-3000輛之間,但9月份推出了搭載華爲ADS 3.0智駕系統的升級車型後,上市首月訂單量就高達6萬輛,2024年12月單月交付量超1萬輛,超越騰勢D9、別克GL8、傳祺M8等老牌熱門車型,成爲首個銷量破萬的新能源MPV。

如今,越來越多的車企,因爲華爲在智駕方面的卓越表現,正積極擁抱華爲。

回到開篇的問題“華爲何以跨行業,並在短短數年時間裏,成爲汽車自動駕駛領域的排頭兵?”

梳理華爲在自動駕駛領域的發展歷程,不難發現,其前進的每一步都非無的放矢,更多時候是一種水到渠成,厚積薄發的結果。在智能駕駛所需的傳感器、芯片、計算平臺、軟件系統等等突破,幾乎都是如此。

這也讓我想起華爲創始人任正非講過的一段話:我們的標準是,在距離我們目標二十億光年的地方,投一顆“芝麻”;在距離目標兩萬公里的地方,投一個“蘋果”;在距離目標幾千公里的地方,投一個“西瓜”;在距離目標五公里的地方,我們投“範弗裏特彈藥量”,撲上去、撕開這個口子,縱向發展,橫向擴張,產品就領先世界了。

參考及引用資料:

1、華爲智能駕駛發展路徑探討,智駕最前沿

2、華爲智能駕駛方案分析,華金證券

3、揭祕:華爲竟然搞了3年自動駕駛,智東西

4、“造車”不爲車 華爲看中的是無人駕駛背後的數據流,第一財經

免責聲明:投資有風險,本文並非投資建議,以上內容不應被視為任何金融產品的購買或出售要約、建議或邀請,作者或其他用戶的任何相關討論、評論或帖子也不應被視為此類內容。本文僅供一般參考,不考慮您的個人投資目標、財務狀況或需求。TTM對信息的準確性和完整性不承擔任何責任或保證,投資者應自行研究並在投資前尋求專業建議。

熱議股票

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10