近年來,隨着無人機、AI技術等行業發展勢頭猛烈,帶動了整個產業鏈的發展。

其中,作為整個產業的最上游的基礎產業,PCB產業也被稱為是「電子產品之母」。而素有「PCB第一股」之稱的深南電路也成為了市場的焦點。

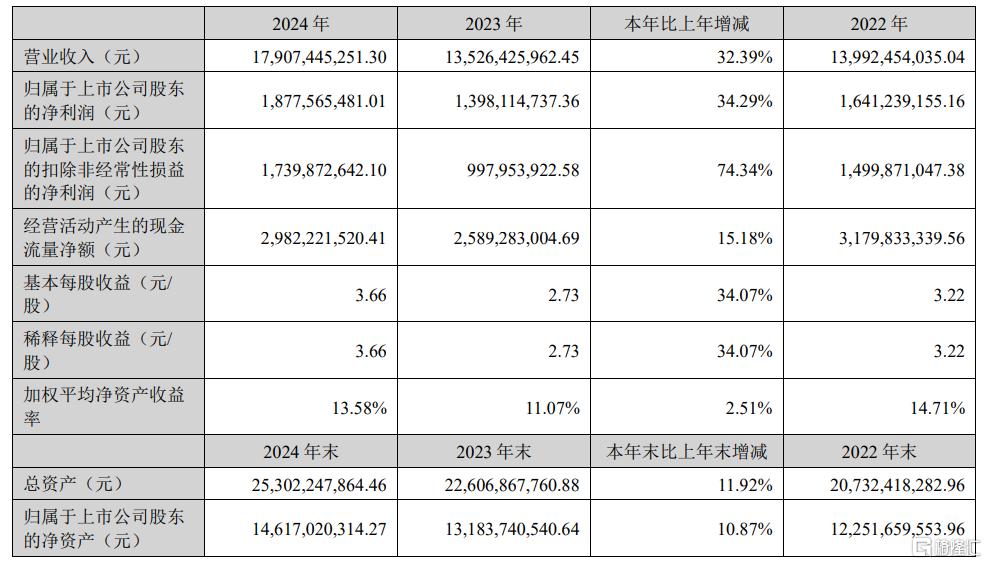

3月12日晚間,深南電路披露了2024年年報,公司2024年實現營業收入179.07億元,按年增長32.39%;歸屬於上市公司股東的淨利潤18.78億元,按年增長34.29%。

此外,深南電路還拋出了重磅派息計劃,公司計劃以每10股派發現金紅利15元(含稅),同時以資本公積金向全體股東每10股轉增3股。

營收、淨利潤大幅增長

公告顯示,2024年深南電路營業收入為179.1億元,按年上升了32.4%;歸母淨利潤為18.8億元,按年上升了34.3%;扣非歸母淨利潤為17.4億元,按年上升74.3%;經營現金流淨額為29.82億元,按年增長15.2%;EPS(全面攤薄)為3.6608元。

截至四季度末,公司總資產達到了253.02億元,較2023年度末增長了11.92%;歸母淨資產146.17億元,較2023年度增長了10.87%。

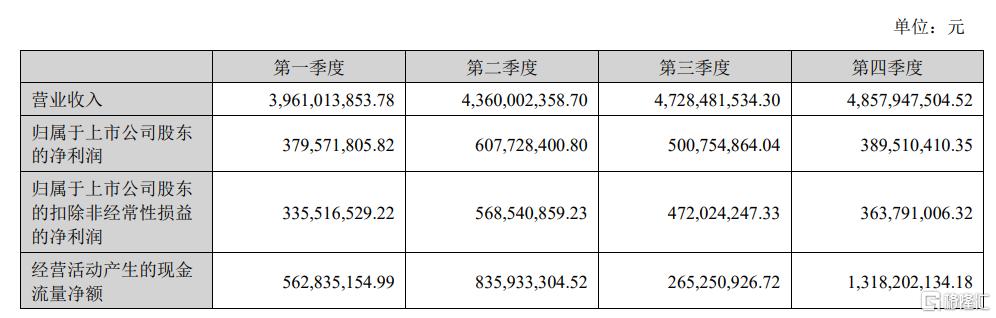

單看第四季度,公司營業收入48.6億元,按年增長19.5%;歸母淨利潤3.9億元,按年下滑20.5%;扣非歸母淨利潤3.64億元,按年增長39.5%。

深南電路在2024年年度報告中指出,公司經營業務整體上保持穩定,並未發生重大變動。

公司專注於電子互聯領域,涵蓋印製電路板、電子裝聯和封裝基板三大主營業務,形成了獨特的「3-In-One」業務佈局。管理層強調,在不斷強化印製電路板業務的同時,積極推動與其相關的封裝基板和電子裝聯業務的發展。

而對於行業發展,深南電路積極把握算力和汽車電子市場機遇,推動產品結構優化。報告期內,在通信領域公司實現了訂單規模的快速增長,尤其是在高速交換機和光模塊產品的需求顯著提升。

同時,公司在數據中心領域也因AI服務器相關需求的增長而取得了顯著的訂單增長,成為PCB業務的又一重要市場。汽車電子業務也因為電動化和智能化趨勢而持續釋放訂單需求,整體經營情況保持穩定。

6個交易日蒸發近200億

值得關注的是,在業績發布之前的2月24日起,深南電路的股價便開啓了「跳水模式」。

僅僅6個交易日,公司股價從164元的高位一路下跌,累計跌幅達到了24.18%,總市值縮水了199億元。期間,共有93.18億元資金出逃。若以24Q3持股戶數5.38萬戶來計,人均虧損了36.98萬元。

不過,那段時間裏,深南電路並未出現任何利空消息。僅僅可以解釋的理由則是公司前期漲幅過大,市場資金出現了分歧。

據數據統計,自2024年2月5日至2025年2月21日,深南電路的股價一路從46元出頭飆升至164元,區間最大漲幅達到了254.74%。2月21日,深南電路的PE(TTM)處於最近3年分位的99.04%。哪怕經過了股價的殺跌,公司估值仍比近3年來80%的時間要貴。

目前,全球PCB市場正在觸底反彈,預計到2028年市場產值將達到904.13億美元。

受益於PCB的發展,深南電路的該項業務在2024年實現主營業務收入104.94億元,按年增長了29.99%,佔公司營業總收入的58.60%。

對於PCB市場的未來的發展,不少上市公司在接受機構調研時表示,從當前態勢來看,國內外的特大型雲廠商的資本開支規劃依然強勁,以AI為特徵的數據中心領域基礎設施的發展需要更復雜、更高性能的PCB產品,以支持其複雜的計算和數據處理需求,為PCB市場帶來新的增長機遇,同時也對PCB企業的技術能力和創新能力提出了更高的挑戰。