來源:芝能汽車

博通(Broadcom)發布了截至2025年2月2日的2025財年第一財季財報,交出了一份超出市場預期的成績單。

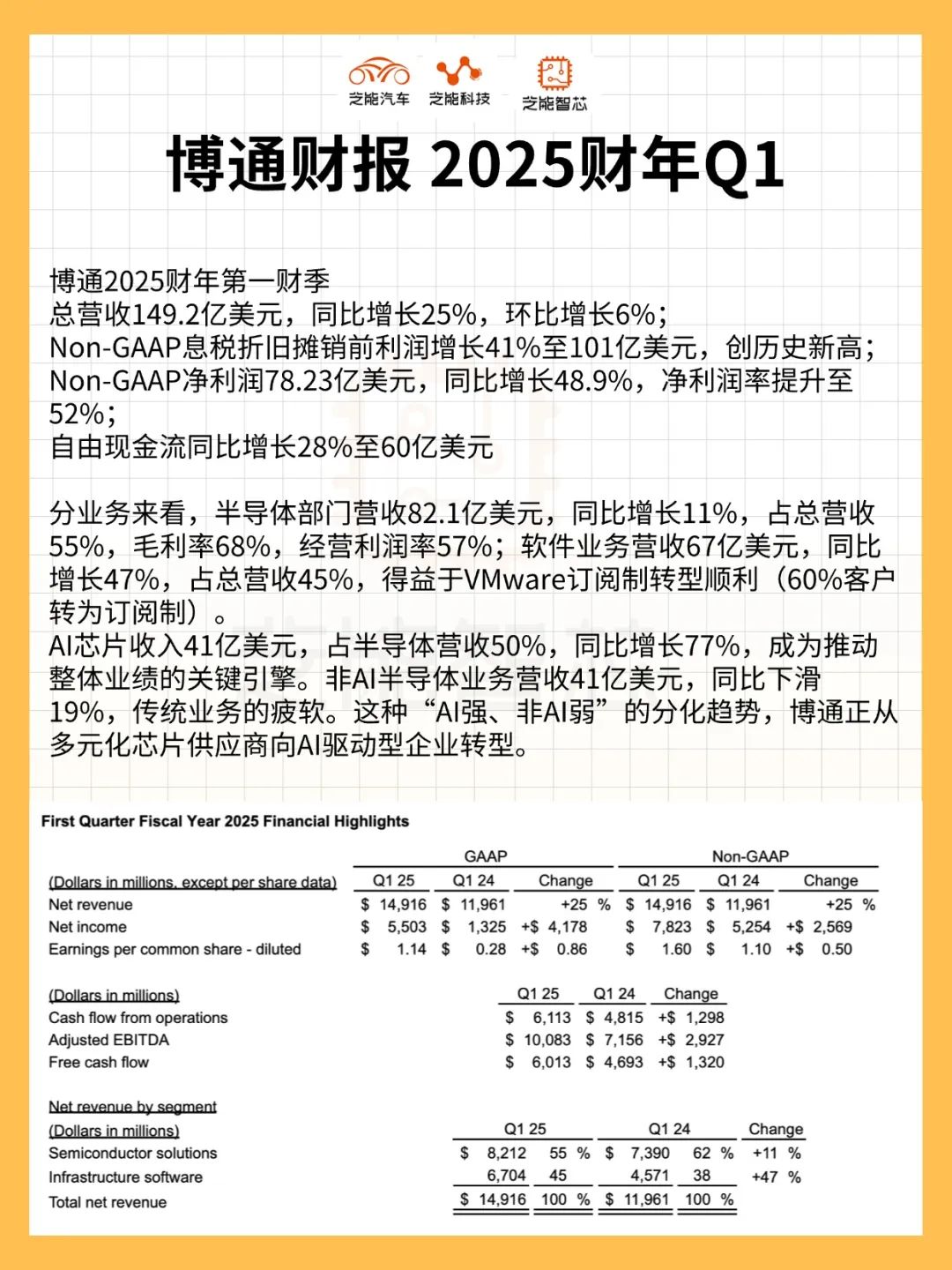

● 營收按年增長25%至149.2億美元,創歷史新高,Non-GAAP淨利潤按年增長48.9%至78.23億美元。

● 半導體部門營收82.1億美元,按年增長11%,軟件業務營收67億美元,按年增長47%,其中AI相關芯片收入暴漲77%至41億美元,成為業績增長的核心驅動力。

● 博通預計第二財季營收149億美元,AI芯片收入進一步升至44億美元,在人工智能(AI)熱潮中的強勢地位。

本文將從財務表現和技術戰略兩個維度深入剖析博通的增長邏輯,探討其在AI芯片市場的競爭優勢與潛在風險,並評估其長期市值潛力。

博通財務表現:

AI熱潮下的雙輪驅動

● 營收與利潤:創紀錄增長的背後

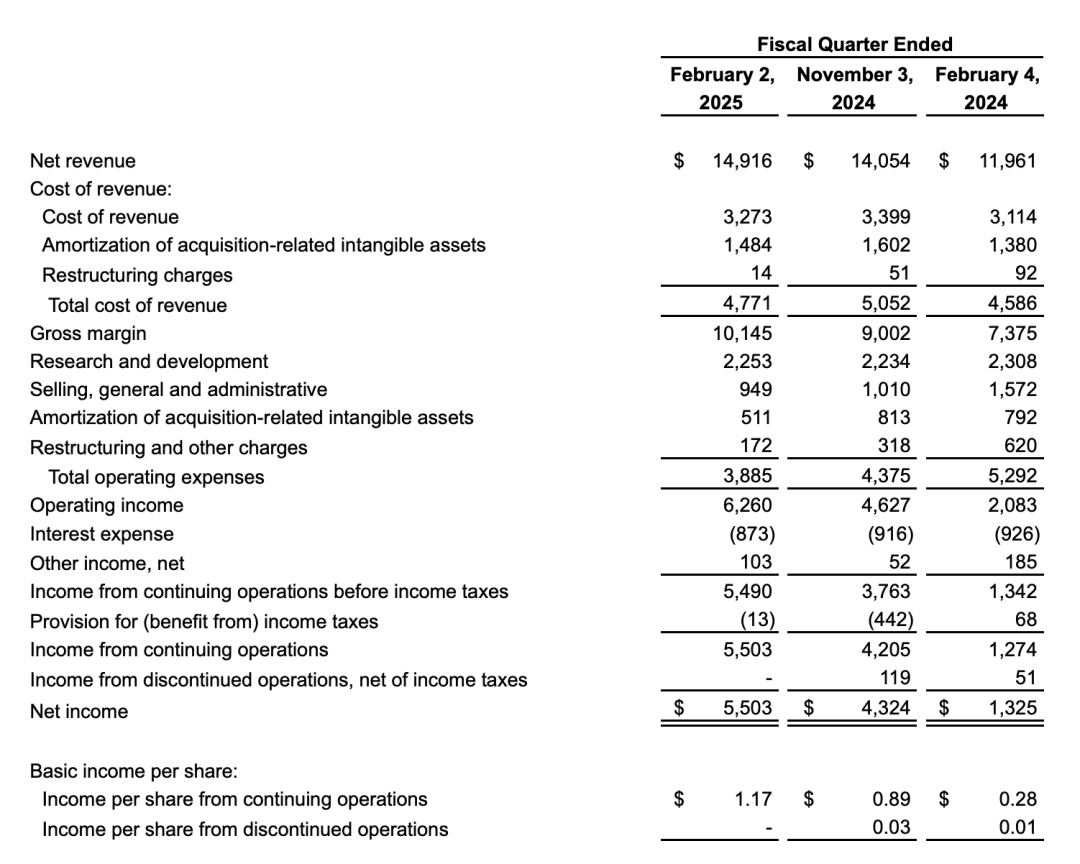

◎ 博通2025財年第一財季的財務表現堪稱亮眼,營收149.2億美元,按年增長25%,按月增長6%;

◎ Non-GAAP息稅折舊攤銷前利潤按年增長41%至101億美元,創歷史新高;

◎ Non-GAAP淨利潤78.23億美元,按年增長48.9%,淨利潤率提升至52,自由現金流按年增長28%至60億美元。

分業務來看

◎ 半導體部門營收82.1億美元,按年增長11%,佔總營收55%,毛利率68%,經營利潤率57%;

◎ 軟件業務營收67億美元,按年增長47%,佔總營收45%,得益於VMware訂閱制轉型順利(60%客戶轉為訂閱制)。

◎ AI芯片收入41億美元,佔半導體營收50%,按年增長77%,成為推動整體業績的關鍵引擎。

◎ 相比之下,非AI半導體業務營收41億美元,按年下滑19%,凸顯了傳統業務的疲軟。

這種「AI強、非AI弱」的分化趨勢,表明博通正從多元化芯片供應商向AI驅動型企業轉型。

● AI業務:超大規模客戶的強需求

博通的AI芯片業務是本財季的最大亮點。41億美元的AI相關收入中,定製化AI芯片(ASIC)和網絡連接芯片分別佔比60%和40%(約24.6億和16.4億美元),遠超競爭對手邁威爾同期7億美元的定製AI芯片收入。

CEO Hock Tan指出,AI收入增長主要得益於超大規模企業(hyperscalers,如谷歌、Meta、字節跳動)對數據中心AI加速芯片的需求。

這些客戶尋求通過定製化ASIC降低對英偉達通用GPU的依賴,同時提升訓練和推理效率。

博通的ASIC業務不僅在營收上表現強勁,客戶拓展也令人矚目。第一財季新增兩家超大規模客戶(傳言包括OpenAI和蘋果),加上現有三家和洽談中的四家,潛在客戶池顯著擴大。

博通只選擇財力雄厚的大型客戶,單個客戶訂單規模不低於5000卡,且更側重訓練場景。這種「精選客戶+高單價」的策略,確保了ASIC業務的盈利能力和穩定性。

第二財季AI芯片收入指引44億美元,按月增長7%,進一步印證了需求的持續旺盛。

● 軟件業務:VMware整合的紅利

軟件業務67億美元的營收,按年增長47%,成為博通另一大增長支柱。自2023年收購VMware後,博通加速推動訂閱制轉型,前1萬大客戶中70%已訂閱全棧VMware Cloud Foundation(VCF)。

這一轉型不僅提升了收入穩定性,還通過數據中心管理和網絡安全解決方案,增強了與AI硬件業務的協同效應。

第二財季軟件收入指引65億美元,按年增長23%,顯示出VMware整合紅利的持續釋放。非AI半導體業務表現低迷。

寬帶業務按月復甦但增速有限,服務器存儲和工業業務按月下滑,無線業務按年持平,企業網絡則因客戶去庫存而增長停滯。這種結構性疲軟表明,博通的傳統芯片市場正面臨手機需求放緩和經濟不確定性的雙重壓力,AI和軟件業務的強勁增長在一定程度上掩蓋了這些隱憂。

博通本財季自由現金流60億美元,按年增長28%,支持了20億美元的股票回購和28億美元的派息。展望全年,博通未提及重大收購計劃(如英特爾),而是將資源聚焦於AI芯片產能提升和軟件業務優化。

技術戰略:

ASIC與AI生態的機遇與挑戰

博通的定製化AI芯片(ASIC)業務是其技術戰略的核心。相較於英偉達的通用GPU,ASIC通過針對特定工作負載(如訓練或推理)優化設計,能夠提供更高的能效和成本優勢。

Hock Tan在財報會上表示,博通的ASIC在某些場景下比英偉達GPU更高效,尤其是在超大規模數據中心的AI訓練任務中。這一優勢吸引了谷歌、Meta等客戶加大與博通的合作。

● 技術層面

◎ 博通正在流片行業首個2nm 3.5D封裝的XPU,目標算力達10PFLOPS,適用於50萬卡集羣;

◎ 同時,1.6T Tomahawk 6交換芯片即將送樣,進一步強化其在AI數據中心網絡連接領域的地位。

然而,ASIC開發周期長(6-12個月),且高度依賴客戶需求定製,相比英偉達GPU的通用性和生態優勢,博通的ASIC在市場靈活性和開發者支持上存在短板。

博通的AI戰略還包括網絡連接芯片和基礎設施軟件,網絡連接芯片(佔比AI收入40%)受益於數據中心對高速互聯的需求,預計長期佔比將穩定在30%左右。

與此同時,VMware的軟件解決方案為客戶提供了管理AI集羣和網絡安全的工具,形成「硬件+軟件」的閉環生態。

這種協同效應使博通成為AI基礎設施的全棧供應商,區別於單純的芯片廠商。

博通在智能駕駛和消費電子等領域的佈局相對薄弱。無線業務雖穩定(主要服務iPhone WiFi芯片),但未見顯著增長;工業和企業網絡業務則因市場需求疲軟而承壓。這種業務結構的單一性,可能限制其在AI之外的多元化發展。

博通預計2027年營收達600-900億美元,AI業務將是主要驅動力。

假設其在AI芯片市場保持70%份額,AI相關收入可達420-630億美元,加上非AI半導體和軟件業務5%的年均複合增長率,Non-GAAP淨利潤有望達480-600億美元。

這意味着2024-2027年淨利潤年均複合增長率(CAGR)為26%-36%,2025年淨利潤預計300-320億美元。以近五年38倍PE估值計算,博通市值或達1.14-1.23萬億美元,成為第三家市值過萬億的半導體公司。

博通第二財季營收指引149億美元,按年增長19%,其中半導體營收84億美元(AI芯片44億美元,非AI營收40億美元),軟件營收65億美元。調整後EBITDA預計佔營收66%,毛利率按月略降0.2個百分點。

雖然AI收入指引超出預期,但按月增速放緩(7%),且非AI業務復甦緩慢,顯示出增長動能的結構性分化。市場對新增客戶合作的樂觀情緒,短期內或難以完全體現在業績中。

博通2025財年第一財季財報展現了其在AI熱潮下的強勁增長潛力。AI芯片收入暴漲77%、軟件業務整合紅利釋放,以及超大規模客戶的持續加碼,共同推動了營收和利潤的雙雙創紀錄。ASIC業務的差異化優勢和網絡連接芯片的協同效應,使博通在AI基礎設施領域佔據了獨特地位。

特別聲明:以上內容僅代表作者本人的觀點或立場,不代表新浪財經頭條的觀點或立場。如因作品內容、版權或其他問題需要與新浪財經頭條聯繫的,請於上述內容發布後的30天內進行。