來源:紫金天風期貨研究所

【20250314】【LPG二季報】再平衡之路

觀點小結

展望後市,二季度LPG國產供應或在5月底有較為明顯的增量,燃燒雖處淡季但化工需求預計總體仍有小幅增量,在原油重心難有較大抬升的背景下,預計PG期價單邊趨勢不明顯,可以關注PG4-6合約的逢低正套機會。

供應端:一季度加通湖水位季節性回落,但仍顯著高於五年來同期水平,二季度水位有回升預期,無突發事件影響下預計二季度巴拿馬運河通行良好;3月底印度齋月節結束,二季度印度進口或有所回落,二季度國內LPG的進口格局偏寬鬆;一季度國內液化氣工廠檢修較多,根據檢修安排,預計5月下旬國產供應偏緊格局將有明顯緩解,近期的國產商品量延續回落的態勢或難以長時間維持。

需求端:一季度燃燒處於旺季,二季度燃燒需求預計將有明顯的季節性回落;一季度化工需求增量明顯,PDH裝置開工率震盪上移,現已回升到7成左右水平,考慮到2月投產的兩套PDH裝置陸續提負以及4月預計有三套PDH裝置重啓,PDH裝置開工率二季度或仍有小幅上漲空間。

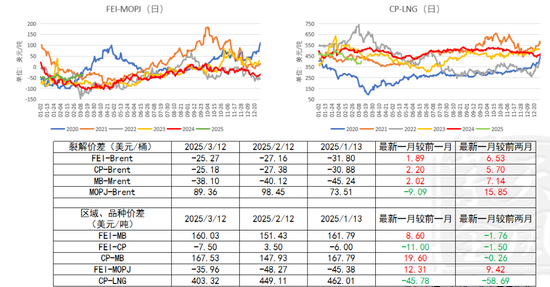

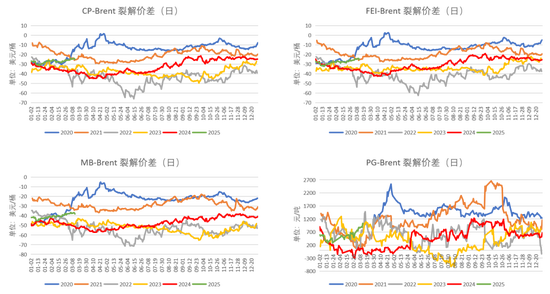

價格價差:一季度裂解價差整體呈震盪走強態勢;FEI與MOPJ價差在3月並未出現顯著的季節性回落趨勢,石腦油作為裂解原料經濟性仍存;LPG進口利潤重心震盪上移,短期在成本端弱勢且國產供應恢復尚有時日的背景下,進口利潤二季度或將多數時間維持正值,內銷利潤窗口打開。

風險提示:原油價格大幅波動、海外LPG意外斷供、關稅帶來變局。

行情回顧

-

1月份中上旬,受成本端美國加大對俄羅斯制裁力度、伊朗供應堪憂以及北美寒潮的共同帶來原油的強勁反彈,國內液化氣市場供需關係改善,LPG期價重心上移明顯。

-

1月下旬至2月底,LPG期價重心整體下移且破前低。節前下游對高價貨源抵制情緒較濃且上游節前仍以降庫為主要目的,現貨價和期價均有回落。節後國內多地冷空氣來襲支撐燃燒需求,PG期價重心在大幅回落後周內略有反彈。2月中旬至月底,在油價與FEI價格重心不斷回落、燃燒需求轉弱的共同影響下,主力期價一度逼近五個月前的低位水平。

-

3月初以來,PG走勢與原油有所分化,在能源化工品種中表現強於大多數油品及化工品,重心不斷上移,主因由於2月液化氣工廠裝置檢修增多,且在2月投產的兩套合計年產能156萬噸丙烯的PDH裝置3月陸續提負,助推化工需求增量明顯。

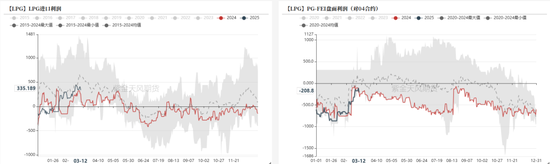

價格價差

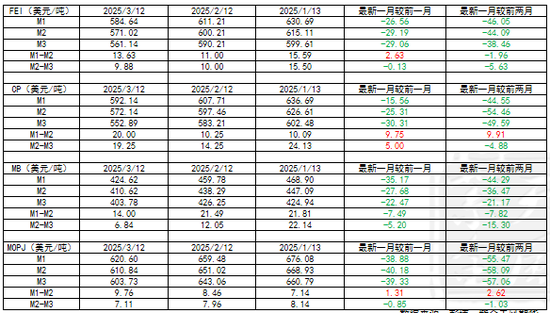

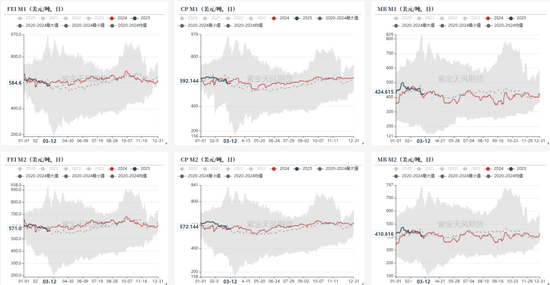

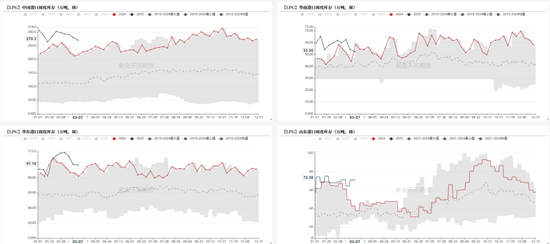

國內價格數據一覽

國外價格價差數據一覽

國內—一季度現貨價較去年整體略偏強

-

1月液化氣國內現貨市場多呈現漲後回落態勢,月初油價受山東部分港口禁止美國製裁油輪停靠以及美對俄油制裁推漲,中下旬臨近春節,下游抵制高價現貨,上游排庫讓利,價格跌去月初漲幅。

-

2月CP上漲出台疊加節後下遊補貨國內現貨市場略有走強,中下旬燃燒需求走弱,民用氣多有小幅回落,但工業氣受化工需求支撐回調較少。

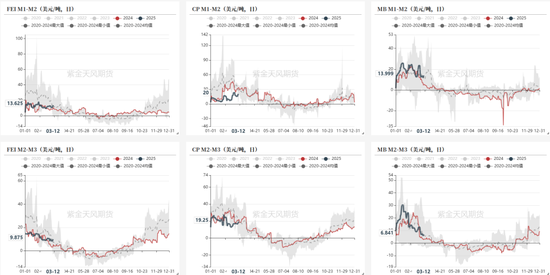

國內—基差1月初回落,1月下旬至2月底震盪走強,3月初再次回落

-

1月上旬多地民用氣現貨價以及醚後C4現貨價對04合約基差多有小幅回落;1月中下旬至3月初,基差多震盪走強,華南民用氣對04合約基差創歷史高位後近期回落明顯。

-

注:PG2504合約最後交易日為2025/4/25。

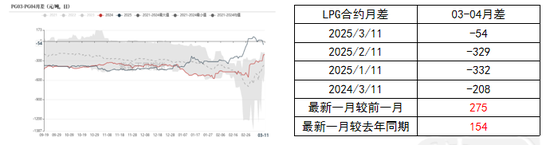

國內— 3-4月差2月以來均高於歷年同期

-

3-4月差的矛盾在今年的2月表現的格外突出,對此可以用下兩個視角來看待:

-

一是自大商所在2022年4月15日新增9月合約作為一年之中的第二個LPG標準倉單註銷合約月,且該細則的修訂是從2023年4月的第一個交易日起施行,PG03合約的倉單註銷壓力較此前有所減輕。從PG2403與PG2404的1、2月份的3-4月差走勢一改2021、2022、2023年回落傾向,而今年的3-4月差沒有大幅回落也可見一斑。

-

二是今年的1、2月份國內液化氣商品量受液化氣工廠檢修影響有明顯減量且下游PDH裝置開工率重心回升對國內現貨價有一定支撐,03合約的壓力相較以往減輕許多,3-4月差一度突破正值。

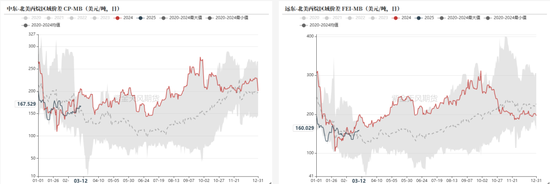

國外—FEI價格重心震盪回落

國外—MB月差1月衝高後延續回落

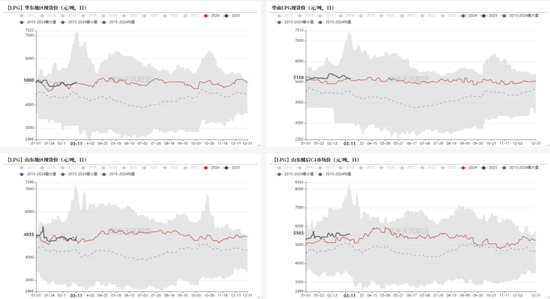

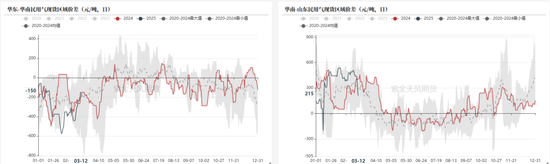

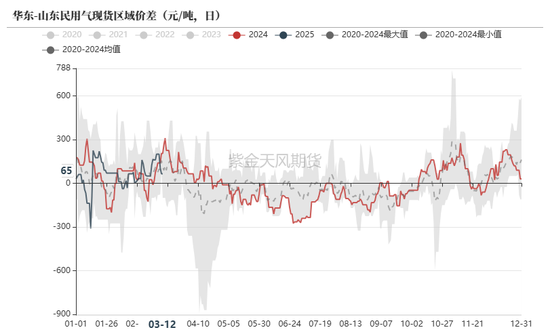

國內—華東-華南民用氣區域價差突破歷史低點後震盪回升

-

民用氣現貨區域價差方面,受華南1月到港顯著回落而華東到港增量明顯且華東地區在春節前的煉廠排庫力度較大影響,華東-華南民用氣區域價差一度創歷史新低。節後華南煉廠供應收緊,華東需求疲態且供應增量影響下,華東-華南民用氣區域價差逐步收窄,現已處於歷年均值水平。

國外—1、2月丙烷區域價差較去年波動收窄明顯

-

2025年1月至今的外盤丙烷區域價差較去年同期收窄明顯,主要原因是由於2023Q4季度巴拿馬運河遭受的歷史上70年以來的最嚴重乾旱影響VLGC船隻通行助推CP價大漲,導致CP丙烷與MB丙烷價差達歷史高位,2024Q1季度通行問題緩解,價差快速回落。MB丙烷價格在1月受北美寒潮影響快拉漲,CP、FEI價格相比而言則呈現震盪走弱態勢。

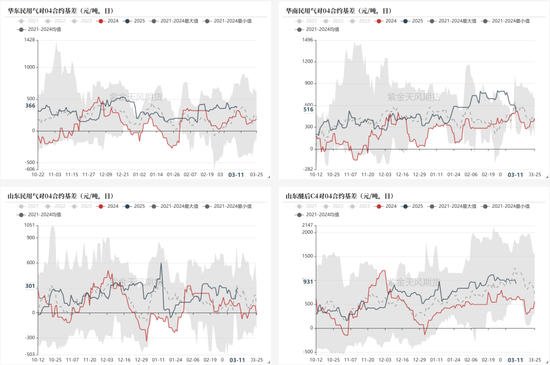

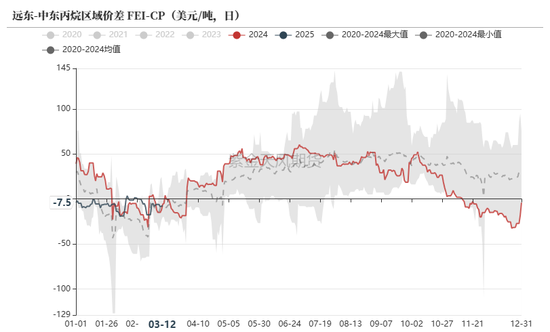

國外—FEI與MOPJ價差波動較歷年同期平穩

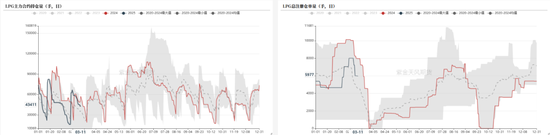

內外價差—裂解價差多呈震盪走強態勢

內外價差—LPG進口利潤重心逐步上移

-

1月份液化氣進口利潤整體雖有上移但進口利潤仍多數時間為負值,1月的沙特CP出台走弱,進口成本走弱給予進口液化氣內銷利潤有更大的調節空間。

-

2月月初春節假期國內市場供需兩淡,節後國內現貨價多有走強,儘管2月CP出台走高且貼水水平上升導致進口到岸成本小漲,但國內供應相對偏緊,月內液化氣進口利潤轉正且一度觸及300元/噸。

-

3月CP出台走低,進口氣成本回落高於進口氣售價,進口利潤再度上探,預計本月進口利潤或仍能維持在200元/噸以上。

供應端

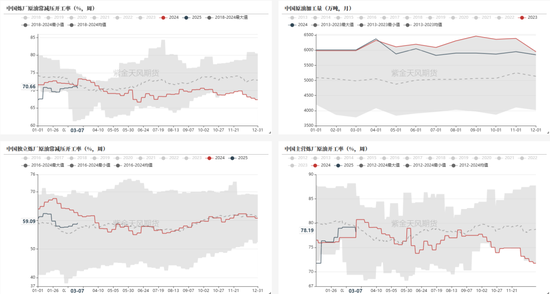

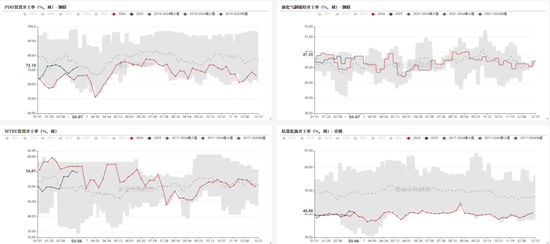

主營煉廠開工率重心回升明顯

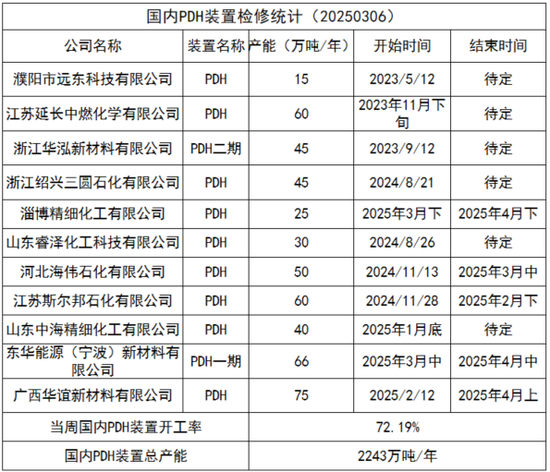

國內液化氣裝置檢修情況

-

據隆衆資訊,1月國內液化氣商品總量在245.84萬噸,按月減少約1.5萬噸。廣西石化1月底開工,京博石化裝置月內降負,內蒙寶豐裝置恢復正常,揚子石化部分時段自用,茂名石化、中海油惠州液化氣以及金陵石化丙烷內供增加,因此1月國內外放的商品量整體略有回落。

-

2月,國內液化氣商品總量為221.68萬噸,按月減少約24萬噸,日均商品量為7.92萬噸,較上月日均減少0.01 萬噸左右。月內,鑫泰石化、華龍工貿、鑫岳燃化各自有裝置檢修,另有部分企業資源自用,在月度需求整體略有減量的情況下,國內外放商品量供應較1月整體減量明顯也成為了支撐03期價相對堅挺的主要原因之一。

液化氣商品量重心震盪下移,工業氣商品量近期大幅回落

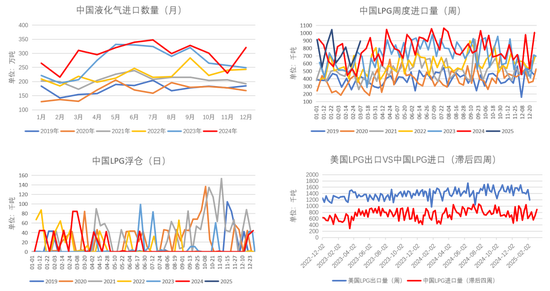

1、2月國內LPG到港量均按月回落,3月到港預期回升

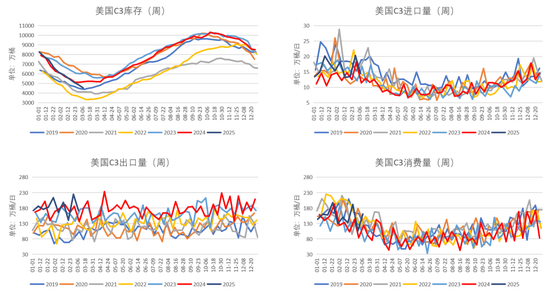

美國C3庫存逐步回落

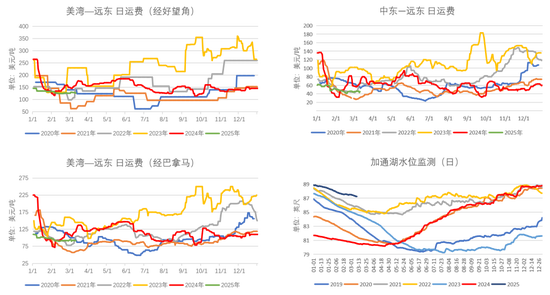

海運費震盪回落、加通湖水位季節性下降但仍處歷年高位

需求端

PDH裝置開工率重心一季度抬升明顯

-

1月CP丙烷出台走跌,受成本端的下移以及華東、山東地區PDH企業陸續恢復重啓影響,1月PDH裝置開工率月均按月上漲5.22個百分點。

-

2月雖然有山東地區新的PDH企業計劃投產,但受初始運行開工較低以及華東、華南地區的PDH企業停工檢修影響,月均開工率整體按月回落2.07個百分點。

-

3月,東華能源(寧波)新材料預計中旬停工檢修,但河北海偉石化PDH裝置於中旬重啓且振華石化PDH裝置、泉州國亨PDH裝置陸續提負,預計3月開工仍存小幅上漲可能。

PDH裝置檢修情況

-

根據隆衆資訊,截至3月6日,PDH裝置開工率按月上升2.96個百分點至72.19%。

-

本周河北海偉石化PDH裝置重啓,近期PDH裝置開工率仍存小幅上漲可能。

液化氣產銷率在春節假期回落明顯

庫存端

國內液化氣港口庫存自節後震盪回落,3月中下旬或有小幅累庫

-

1月液化氣港口庫存呈「V」型走勢。月初進口資源緊張、到港回落的同時燃燒以及化工需求提振,去庫明顯;月中開始由於臨近春節,煉廠節前排庫疊加運力下降,港口累庫明顯。

-

2月,節後以來受進口成本高位導致的到港量回落疊加化工需求逐步改善2月港口庫存震盪回落。

-

3月化工需求總量預計較2月仍有改善,但進口成本下降,燃燒需求逐步回落,預計港口庫存在中下旬或有回升可能。

主力合約持倉量、總註冊倉單量多數時間弱於去年同期

作者:肖蘭蘭

從業資格證號:F3042977

交易諮詢證號:Z0013951

責任編輯:趙思遠