各位小夥伴大家好呀,我是投顧團隊的曉月。

3月3日,靠着「1元冰淇淋」起家的雪王在港股成功上市,總市值突破千億,疊加今年以來《哪吒2》票房破紀錄,誕生首位3歲百億影帝,春節消費數據呈現量價齊升良好態勢等利好因素,再一次帶動了大家對內需消費板塊的關注。

在《關於2025年投資市場的一些共識……》一文中,我們曾提到:

A股的消費板塊或許是一個值得關注的方向,一方面在特朗普關稅政策的影響下,我國擴大內需政策有望持續加碼以形成較好對沖;另一方面在流動性充裕的背景下,消費市場可能也會有所表現。

因此,年初我們也寫了一篇《一文讀懂2025年消費細分行業分析:是「寶藏」還是「風險」?》,分析了A股消費板塊的細分行業。

但今天我們想來聊一聊衆多茶飲品牌(比如奈某、茶某道、古某等年輕人的主力消費品牌)的心頭愛:港股消費。

1. 港股消費VS A股消費,有何不同?

數據來源:wind、廣發基金,截至20250228

數據來源:wind、廣發基金,截至20250228成分股方面,恒生消費指數是從恒生綜合指數中市值排名前50的泛消費行業股票選出的,十大權重佔比約60%,與中證消費指數差不多,權重集中度相對適中。

中證主要消費指數,主要由中證800指數樣本股中的主要消費行業股票組成,平均市值會更高。

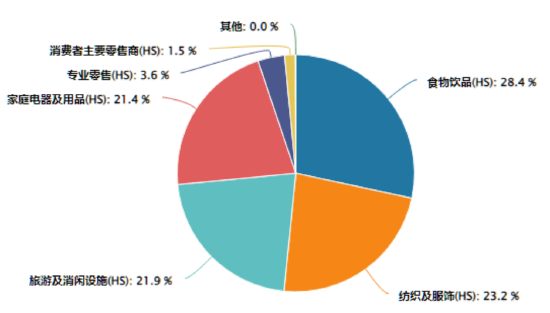

行業佔比方面,根據恒生二級行業分佈來看,恒生消費指數涵蓋食物飲品(28.4%)、紡織及服飾(23.2%),以及旅遊及消閒設施、家庭電器及用品等行業。

數據來源:wind、廣發基金,截至20250228

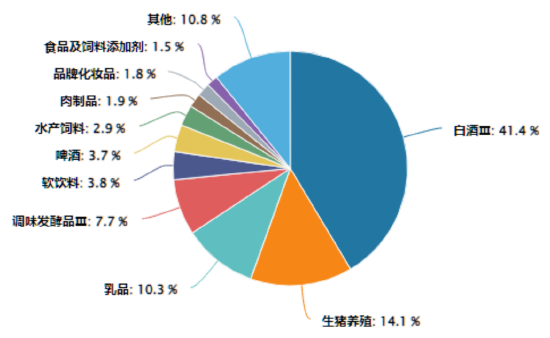

數據來源:wind、廣發基金,截至20250228而A股的消費類指數基本離不開白酒。根據申萬三級行業分佈來看,中證主要消費指數超40%權重為白酒,另外約19%權重為養殖相關(14.1%生豬養殖+1.9%肉製品+2.9%水產飼料),18%權重為食品相關(10.3%乳品+7.7%調味發酵品)。

數據來源:wind、廣發基金,截至20250228

數據來源:wind、廣發基金,截至20250228相比之下,恒生消費指數幾乎不含順周期屬性較強的「白酒」,這也是兩者很重要的不同點。除了食物飲品、紡織服飾、旅遊、家電等日常消費,恒生消費指數也包含盲盒、文旅等新消費行業,會更為綜合,一定程度上也會受益於「口紅效應」。很多我們耳熟能詳的消費品牌(比如一些體育品牌、飲料龍頭等)都是港股的大市值股。

因此,某種程度上來說,如果把中證消費指數與恒生消費指數加起來,基本上就可以代表中國消費品市場的整體表現了。

2. 歷史表現如何?

數據來源:wind、廣發基金,數據區間20240228-20250228

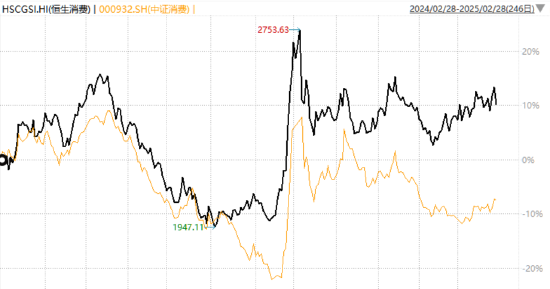

數據來源:wind、廣發基金,數據區間20240228-20250228從近一年的數據來看,恒生消費指數表現明顯跑贏中證消費指數,取得超8%的收益率,超額收益約16%。

估值水平上看,截至2月28日,恒生消費指數動態市盈率為17.42倍,位於指數過去三年曆史12.74%分位數,即估值低於87.26%的時間;中證消費指數動態市盈率為20.64倍,位於指數過去三年曆史5.88%分位數,即估值低於94.12%的時間。兩者的估值均相對較低,性價比較高。

不過需要注意,估值低也不代表未來一定會有所上漲,還是需要結合編制規則、相關政策等綜合評估。

3. 未來消費的四大增長點

站在當前,我們認為消費板塊未來可能在四大增長點下迎來新的變化:

①國貨崛起:美護、家電、寵物、紡織服裝等賽道國貨產品力和品牌力不斷提升,逆勢佔領消費者心智,國貨龍頭持續領跑;

②情緒消費:供給端產品不斷迭代,將商品/服務打造為傳遞情感價值的媒介,疊加需求端悅己消費興起,推動穀子經濟/潮玩/IP經濟持續擴容;

③新性價比:居民消費理念日趨理性,質價比成為消費決策核心,主打「好而不貴」的新性價比消費有望持續快速增長;

④消費出海:出海已成消費企業必選題,供需雙向催化下,我國企業正積極參與全球市場競爭,消費出海市場空間廣闊。

總的來說,消費板塊龍頭在過去兩年展現出較強的盈利韌性,隨着後續促消費政策逐步落地生效、行業供需格局持續優化、外部環境的企穩,消費板塊還是有望迎來基本面改善與估值修復的雙重驅動的。

l 如果你想關注消費板塊,但又想避開白酒,可以考慮恒生消費。它的成份股標的更多元、消費屬性更純粹,也更貼近政策支持的「服務消費」領域(如文旅、餐飲、以舊換新等),近期的利好政策對其的提振作用還是比較明顯的。

l 如果你偏好白酒(畢竟龍頭的利潤率還是很大的)或A股消費龍頭,又不想all in白酒指數,那中證消費也值得關注。不過,它整體上更依賴傳統必選消費(如食品、農牧),受國內經濟復甦和白酒周期影響較大,還是留意風險。

作為投顧團隊,我們也會持續為你關注最新市場熱點,力爭把握市場機會!

文章來源:廣發基金投顧團隊

-------------------------------------

風險提示:廣發基金本着勤勉盡責、誠實守信、投資者利益優先的原則開展基金投顧業務,但並不保證各投顧組合一定盈利,也不保證最低收益。投資者參與基金投顧業務,存在本金虧損的風險。基金投資組合策略的風險特徵與單隻基金產品的風險特徵存在差異。基金投顧業務項下各投資組合策略的業績僅代表過往業績,不預示未來的業績表現,為其他投資者創造的收益也不構成業務表現的保證。因基金投資顧問業務尚處於試點階段,存在因基金投顧機構的試點資格被取消不能繼續提供服務的風險。投資前請認真閱讀投顧協議、策略說明書等法律文件,充分了解投顧業務詳情及風險特徵,選擇適合自身的組合策略,投資須謹慎

責任編輯:彭紫晨