作者 | Richard Durant

編譯 | 華爾街大事件

Snowflake ( NYSE: SNOW ) 的股價近幾個月有所反彈,儘管這似乎更多地是由市場情緒而非基本面推動的。雖然預計 2025 年下半年增長將加速,但該公司的業績預期過於激進。新產品應該會給公司帶來提振,但大環境也可能變得不那麼有利。

Databricks 的規模比以往任何時候都要大。不過,Databricks 的增長似乎正在放緩,這可能有助於平息一些對競爭的擔憂。這也可能是由於 Snowflake 現在似乎正在加快創新速度。雖然 Databricks 的增長正在放緩,但該公司在 SQL用例方面取得了顯著的進展。

更令人擔憂的是,近期預期大幅上升,這對 Snowflake 來說可能難以實現。特別是在雲消費穩定增長和淨客戶增加的背景下,實現增長將十分困難。

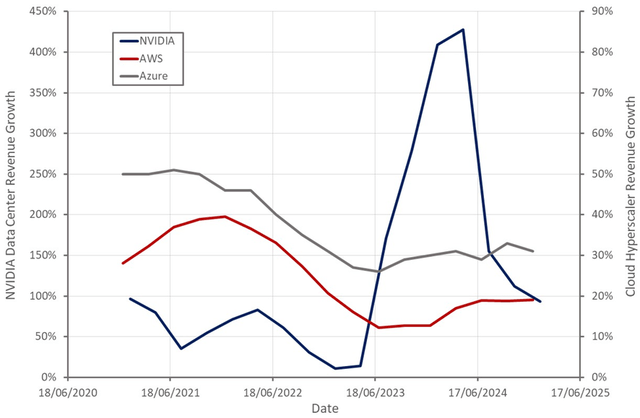

來自雲超大規模企業的最新結果和指導表明,生成式人工智能帶來的增長動力可能正在減弱。但我不確定,因為這對 Snowflake 的直接影響尤其重要。儘管如此,減少對軟件的投資可能會影響市場情緒,並導致新一輪的成本削減和優化。

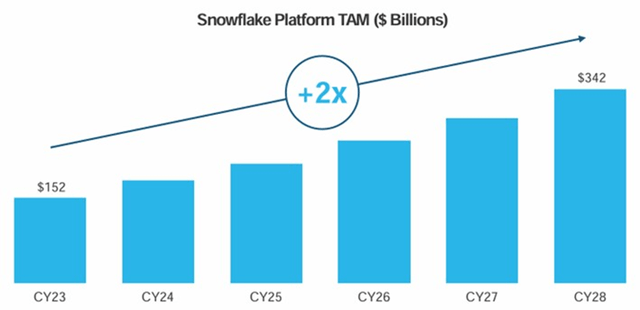

在產品擴張的支持下,Snowflake 的 TAM 繼續以健康的速度增長,該公司對長期機會仍持樂觀態度。這是有道理的,因為預計未來十年雲計算支出將以每年約 15% 的速度增長,達到約 2 萬億美元。

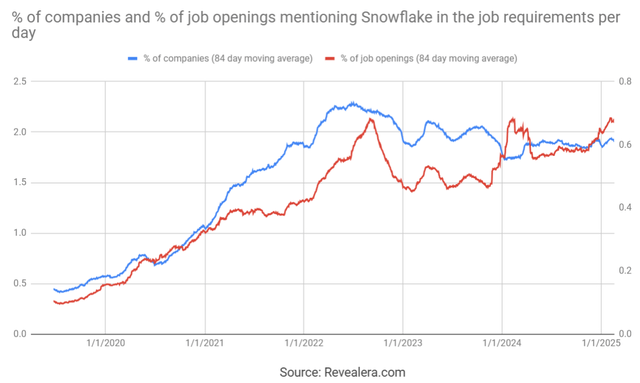

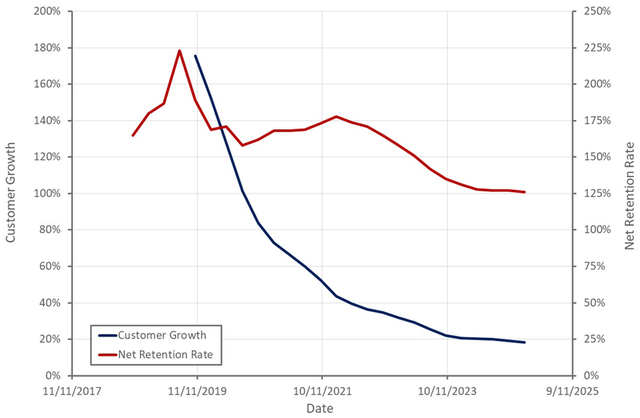

不過,目前競爭可能比市場規模或需求環境更令人擔憂。儘管 Databricks 近年來增長速度更快,但這在很大程度上可能是由於其在非結構化數據和生成式 AI 領域的定位更強。這可能削弱了 Snowflake 的業務實力,但除了疲軟之外,目前 Snowflake 沒有任何嚴重問題。近幾個月來,在職位要求中提到 Snowflake 的職位空缺略有增加。再加上穩定的淨客戶增加和穩健的淨留存率,表明該業務仍然健康。

1 月底, Databricks 預計年收入為 30 億美元,按年增長約 60%。該公司現在的現金流也為正。令 Snowflake 特別擔憂的是,Databricks SQL 目前的年收入為 6 億美元,按年增長超過 150%。Databricks 最近以 620 億美元的估值籌集了 100 億美元。

Snowflake 表示,競爭對手的技術非常複雜,需要昂貴的工程資源。因此,據報道,一些 Snowflake 客戶通過從其他供應商遷移節省了超過 50% 的成本。Snowflake 正試圖利用這一點,推出 SnowConvert,這是一種代碼轉換工具,可協助從甲骨文和 Teradata 等供應商遷移。

除了穩健的財務狀況外,Snowflake 的強勁敘述也是其高估值的重要推動因素。這主要是基於數據引力,這為 Snowflake 提供了強大的競爭地位,使其能夠在分析、應用程序和數據共享等不同領域取得成功。

不過,非結構化數據和開放數據格式的重要性日益提高,似乎在一定程度上削弱了這種說法。Snowflake 目前正在嘗試從雲優化數據倉庫轉型為更廣泛的數據平台。這是由向數據提取、數據工程、分析和商業智能等領域擴展的努力推動的。

開放格式的重要性繼續快速增長,Apache Iceberg 近年來被廣泛採用。Snowflake 也看到了開放數據格式的大規模採用,大約 500 個賬戶已經採用了 Iceberg。不過,到目前為止,消費阻力很小,存儲仍然佔消費的 11% 左右。雖然 Snowflake 將面臨客戶移動數據帶來的存儲阻力,但該公司認為,獲得 Snowflake 之外的數據訪問權所帶來的機會足以抵消這一阻力。

Snowflake 認為,Snowpark、動態表、連接器和 Snowpipe Streaming 等數據工程功能將有助於抵消任何存儲方面的不利因素。Snowpark 目前為Snowflake 貢獻了約 3% 的收入,新的數據工程工作量帶來了約2 億美元的年化收入。

Snowflake 還與微軟和 ServiceNow 合作,以提高數據互操作性。除了與合作伙伴合作之外,流媒體和提取似乎都是 Snowflake 想要涉足的領域。為了支持這一點,Snowflake最近收購了 Datavolo,這是一家連接器提供商,可幫助將結構化和非結構化數據拉入 Snowflake。

據報道,Cortex 繼續受到客戶的青睞,這得益於 Snowflake 上市計劃的變化。目前有超過4,000 個賬戶正在使用 Snowflake 的 AI / ML 功能,高於上一季度的 3,200 個。Snowflake 還與 Anthropic 和 Microsoft 合作,使 Anthropic 和 OpenAI 模型能夠以無摩擦的方式在 Snowflake 內部運行。

Snowflake Notebooks 最近全面上市。Snowflake 最近還推出了 Cortex Agents,這是一個用於規劃和執行任務的編排框架。雖然這可能會推動消費,但更重要的是,代理可以支持 Streamlit 和 Snowflake 構建應用平台的願望。

Snowflake 第四季度的產品收入總計9.43 億美元,按年增長 28%,其中技術、金融服務和 EMEA 被列為具體優勢領域。在新產品計劃的支持下,淨收入留存率穩定在 126%。例如,Snowpark 和數據工程開始貢獻,Snowpark 在 2025 財年貢獻了 3% 的產品收入。剩餘履約義務按年增長 33% 至 69 億美元,這得益於更大的續約。

Snowflake 預計第四季度產品收入為 9.55-9.6 億美元,按年增長 21-22%。全年產品收入預計為 42.8 億美元,增長 24%。預計下半年增長的重新加速將由業務核心的穩定和新產品貢獻的增加推動。不過,鑑於淨客戶增加量保持相當穩定,而 Snowflake 的淨留存率似乎仍在放緩。

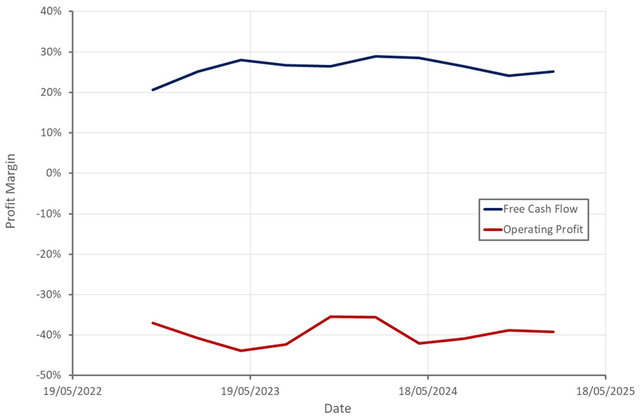

Snowflake 第四季度的非 GAAP 營業利潤率約為 9%。利潤率的改善得益於經營槓桿和成本削減措施,包括公司的結構和管理方式。Snowflake 還取消了一些表現不佳或不再符合 Snowflake 當前方向的計劃。

不過,Snowflake 的 GAAP 利潤率和自由現金流在過去幾年一直相當穩定。考慮到 Snowflake 現金流的強勁,這並不是什麼大問題。不過,稀釋仍然是一個重要的考慮因素,特別是如果收入增長繼續放緩的話。Snowflake 表示,到 2026 財年,SBC 的收入佔比將從41% 下降到 37%。

第三季度,Snowflake 發行了23 億美元0% 可轉換優先票據,到期日為 2027 年和 2029 年。部分收益用於支付上限看漲期權和股票回購。截至第四季度,該公司的現金、現金等價物和投資總額為 53 億美元。

雖然 Snowflake 在過去 12 個月內回購了大量股票,平均價格約為每股 130 美元,但該公司在第四季度沒有回購任何股票。這表明 Snowflake 認為其股票的估值低於當前水平更為合理。

2024 年下半年,投資者對 Snowflake 的信心有所改善,這得益於對競爭和開放數據格式影響的擔憂有所緩解。Snowflake 在產品擴張方面的投資似乎也將在 2025 年獲得回報,這將支持其增長。

雖然這是積極的,但 Snowflake 在提高其 GAAP 盈利能力方面仍有許多工作要做。分析師傾向於認為該公司的競爭定位不如過去那麼明確。特別是生成式人工智能、非結構化數據和開放數據格式的重要性日益提高,削弱了 Snowflake 的競爭優勢。

投資者現在還預計 Snowflake 的收入增長將在 2025 年下半年加速,但在當前環境下,這很難實現。如果 Snowflake 無法達到預期,其股價可能會進一步承壓,因為其估值仍然很高。考慮到其增長和盈利能力,Snowflake 的收入倍數現在與同行持平,但鑑於近期前景惡化,軟件股普遍被高估。

雖然對 Snowflake 的長期增長前景比分析師普遍看好,但對盈利能力改善的預期過於樂觀。預計未來十年內每股收益約為 10 美元,而分析師預期為 15 美元。因此,即使公司的財務表現強勁,Snowflake 的回報也可能與市場大致一致。