出品:新浪財經上市公司研究院

作者:光心

3月11日,傲拓科技申報科創板IPO獲受理,這是2025年上交所首個獲得受理的IPO項目。

據招股說明書顯示,傲拓科技是一家專注於可編程邏輯控制器(PLC)研發、生產和銷售的國家級專精特新「小巨人」企業。其中,中大型PLC為發行人的核心產品,2023年該產品收入佔總營收的比例為70.59%,且仍呈現提升趨勢。

傲拓科技近年業績表現相當亮眼,其營收與毛利率水平持續走高。但值得注意的是,公司毛利率水平遠高於同業,且變動趨勢與同業平均值相反。

此外,中國本土廠商在中大型PLC市場上的話語權仍然相對較弱,傲拓科技雖近年依賴頭部大客戶的情況有所減弱,但相關風險仍存,近年應收賬款餘額及賬齡有所惡化,回款風險難以忽視。

傲拓科技此次IPO擬募資7.79億元,擬投入其中5.25億元建設「傲拓科技產研一體化中心項目」,該項目下又包含「可編程邏輯控制器生產中心項目」與「研發中心項目」兩個子項目,前者將進一步提升公司產能。

而觀察公司產能利用率,雖然2022年和2023年產能利用率均突破100%,但2023年前三季度產能利用率急轉直下,僅有66.24%。這是否意味着公司目前已經面臨產能消納困境?在該情形下擴建產能又是否明智?

毛利率水平與變動趨勢背離同業 競爭深化下能否守住盈利空間

傲拓科技主營的PLC是工業自動化體系的底層關鍵基礎設備,與CAD/CAM、機器人被共同譽為現代工業自動化的三大支柱。近年以傲拓科技為代表的國內廠商在多個領域突圍,打破國外品牌壟斷,市佔率不斷提升,國產替代路徑下公司獲得亮眼的業績表現。

2021年到2024年前三季度(下稱「報告期內」),傲拓科技分別實現營收1.14億元、1.42億元、1.97億元、1.56億元,2022年及2023年按年增速分別達到24.08%和38.75%。

此外,傲拓科技的盈利能力也在持續提升,報告期內,公司毛利率分別為64.56%、67.94%、74.23%、73.65%,呈現增長態勢。在營收高增、盈利優化情形下,公司報告期歸母淨利潤為0.30億元、0.37億元、0.53億元、0.55億元,2024年前三季度的利潤已超2023年全年。

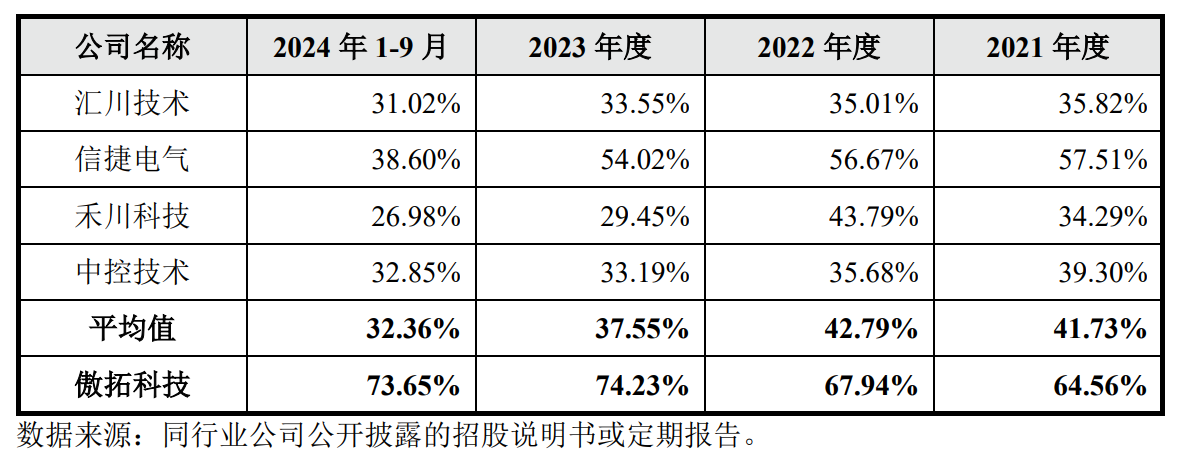

值得注意的是,報告期內同業可比公司的毛利率平均值分別為41.73%、42.79%、37.55%、32.36%。顯然,可比公司的毛利率遠低於傲拓科技,且逐年下降,與傲拓科技變動趨勢相反。

圖:傲拓科技毛利率與同行業公司對比情況

圖:傲拓科技毛利率與同行業公司對比情況傲拓科技在招股說明書中提到,由於產品定位不同,公司銷售模式為「直銷為主、貿易為輔」,經銷或貿易銷售模式的比例與可比公司存在差距。此外,公司業務定位以中大型PLC為主,而多家可比公司主要涉足小型PLC及相關伺服系統。

以上銷售模式及產品結構的差異或是導致公司毛利率表現異於同業的原因,具體情況請關注後續監管層問詢。

此外,傲拓科技競品公司正加速進入中大型PLC市場。比如匯川技術在投資者互動中表示「大型PLC在研發中」,信捷電氣也在定增說明書中表示將圍繞大型PLC、高端伺服系統等方向強化公司技術中心的建設。在中大型PLC成為兵家必爭之地的情形下,傲拓科技能否在未來守住技術高地、保持遠超同業的盈利空間,還是未知。

應收賬款回收存在風險 產能利用率急轉直下募資擴產是否明智

雖說2020年以來,海外產能受限使得國內工控企業迎來國產替代機遇,在小型PLC市場上具備一定的競爭力,但從具體數據來看,中大型PLC市場佔有率仍然相對集中,以西門子為代表的外資企業佔據了大部分市場份額。

根據睿工業MIR DATABANK的數據,2023年度中國中大型PLC市場中本土廠商的市場佔有率僅有5.9%。

或是由於外資企業搶佔大部分客戶與市場的原因,傲拓科技早些年比較依賴少數大客戶。報告期內,公司來自前五大客戶的營收佔比為48.54%、37.40%、27.82%、28.90%,近年來客戶集中度已被極大地稀釋。

然而,從各種應收類科目上來看,傲拓科技在產業鏈中的地位或依舊不算強勢。報告期內,公司應收票據及應收賬款、應收款項孖展的總額分別為0.48億元、0.62億元、0.89億元、1.21億元,佔當期營收的比重分別為42.38%、43.59%、45.32%、77.90%。

從賬齡結構上來看,報告期內1年以內(含1年)應收賬款佔比分別為93.68%、86.66%、89.77%、64.04%,1-2年以內(含2年)應收賬款佔比分別為5.93%、11.93%、6.86%、32.80%。顯然,2024年前三季度末,公司1年以內應收賬款佔比較去年末迅速降低約25個百分點,1-2年應收賬款比例隨之上升。

據公司解釋,2024年9月末1-2年應收賬款佔比上升主要是「公司部分主要客戶付款習慣及周期變長」導致。同時公司也坦承,未來隨着公司業務規模的擴大,應收款項餘額預計會進一步增加,如果公司的客戶信用管理制度未能有效執行,或下游客戶經營情況發生不利變化,將會導致公司應收款項存在無法收回或者無法承兌的風險,從而對公司的收入質量及現金流量造成不利影響。

報告期內,傲拓科技淨現比分別為12%、83%、122%、56%,2024年前三季度該數值迅速下降,或顯示了下游客戶付款周期拉長所帶來的回款問題。

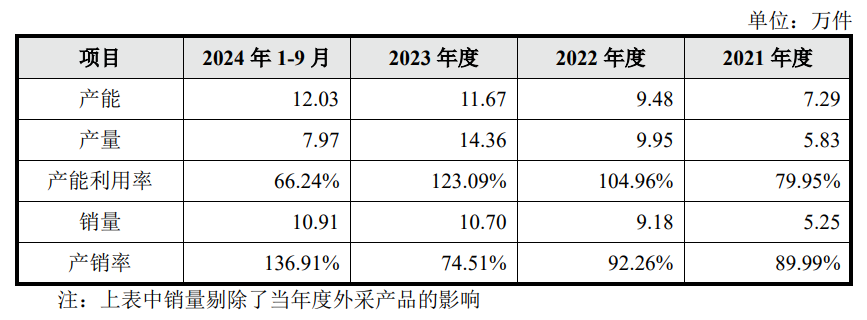

另外需要注意的是,2022年及2023年公司產能利用率分別為104.96%和123.09%,而2024年前三季度公司產能利用率急轉直下,達到66.24%的水平。

圖:傲拓科技產能利用率及產銷量情況

圖:傲拓科技產能利用率及產銷量情況據招股說明書透露,公司在2022年新增一條SMT貼片線,在爬坡期產能設計相對保守,從而在實際運營過程中效率高於預期,從而在2023年錄得較高的產能利用率。該產線在2024年實現完全達產,2024年前三季度公司產能利用率又迎來下降,這是否意味着當前產能可以充分滿足公司的出貨需求?IPO募投項目是否會形成過剩產能?

要回答這一問題,還需要考慮公司營收的季節性特徵,由於公司終端客戶的項目一半在年底集中決算驗收,因此通常在四季度進行工控設備採購。2021-2023年度,四季度確認的主營業務收入佔當年營收比例分別為43.37%、36.82%和37.61%。

假設公司2024年產量釋放節奏與營收周期相一致,第四季度產量佔全年產量的四成上下,則2024年全年產量或接近13.28萬件左右,較16.04萬件的全年產能仍有差距,產能利用率剛過80%。

責任編輯:公司觀察