文|新立場

「線上購物不會普遍比線下便宜,每次聽人說韓國的物流強,還是覺得要看和誰比,比國內是肯定是談不上的。」這是一位久居韓國的年輕人對當地線上購物體驗的評價。

在韓國互聯網,人們開始用 Temu 造梗,朝鮮日報報道本土電商巨頭因受速賣通和 Temu 衝擊面臨盈利危機。切換到個人視角,不少韓國用戶在個人博客或社交平台上分享了關於跨境電商的真實體驗。

消費生活與文化生活不斷產生交集,用戶活躍但行業仍有可切入的心智,或未滿足的需求,這些因素讓韓國市場在全球跨境版圖中佔據一個獨特的位置。今年以來,加碼韓國似乎成為跨境共識,一方面是韓國市場的增長潛力愈發不容忽視,也受到了北美市場的經營不確定事件頻發的影響。

據韓國市場調查機構 Wiseapp・Retail 最新數據,2024 年韓國消費者在中國跨境平台(速賣通和Temu)的支付總額預計達4.28 萬億韓元(約合 32 億美元),較 2022 年激增 300%,按年 2023 年增長 85%。

雖說是兩方「合砍」下來的成績,但深耕韓國市場多年的速賣通佔絕大多數成交份額。

2 月 18 日,據韓聯社,Temu 宣佈在韓國市推出 L2L(local to local)模式,開啓針對韓國本土賣家的招商活動。同月 19 日,媒體報道速賣通設定于山東威海的韓國流向倉將再擴容 6 萬平,以承接持續增長的訂單量。

由於韓國市場的特殊性,它一直被視為一個極其重要的跨境戰略支點。此時此刻跨境電商在韓國上演的「競速之爭」,也一定程度上覆刻了各自母公司在國內的追逐。

01、外來阿里,與本土京東

韓國具有「高階市場練兵場」的戰略地位,因為市場規模足夠大,市場成熟度也非常高。韓國互聯網普及率高達 94%,電子商務深度融入生產生活,且網絡購物在年輕人羣中尤為風靡。Statista 數據顯示,2024 年韓國市場電商滲透率將達到 64.1%,預計到 2029 年將增長至 76.7%。

簡言之,就是用戶線上支付習慣好,電商消費力強,最易被營銷影響的年輕羣體還活躍。

在此背景下,跨境經營幾乎不需要太多心智建設,消費者對性價比敏感,也願意為品質溢價買單。不少品牌早已將目光鎖定這片藍海,比如去年在韓市場份額超過 40% 的石頭科技掃地機器人,以及比亞迪,其緊湊型純電動 SUV ATTO 3 在韓上市僅一周內就收穫超 1000 份訂單。

作為跨境 B2C 平台,速賣通早在 2018 年就已正式進入韓國市場,開頭三年尚屬於物流與流量生態建設期,包括縮短物流時效,構建本地化流量入口,接入韓國頭部支付工具(如 Kakao Pay、Naver Pay)。

2022 年開始,試水變成了深耕。首先是執行更徹底的本地化戰略,當年 11 月,速賣通設立首爾韓語客服中心,提供相應售後服務。同步推進的是一系列營銷策略,比如購物補貼、投放線下廣告、與更多本土平台合作。在代言人選擇上,速賣通的合作方是擁有國民級知名度的馬東錫,以及當下韓國人認知裏「最受喜歡的中國演員」湯唯。

打造價格優勢是跨境入局的標配,據韓國時報,一款速溶咖啡在速賣通上的售價為 30.51 美元(41,000 韓元),但同一款產品在 Coupang 上的售價為 47,200 韓元。

不過在這一系列經營方案中,最關鍵的突破仍然是物流。

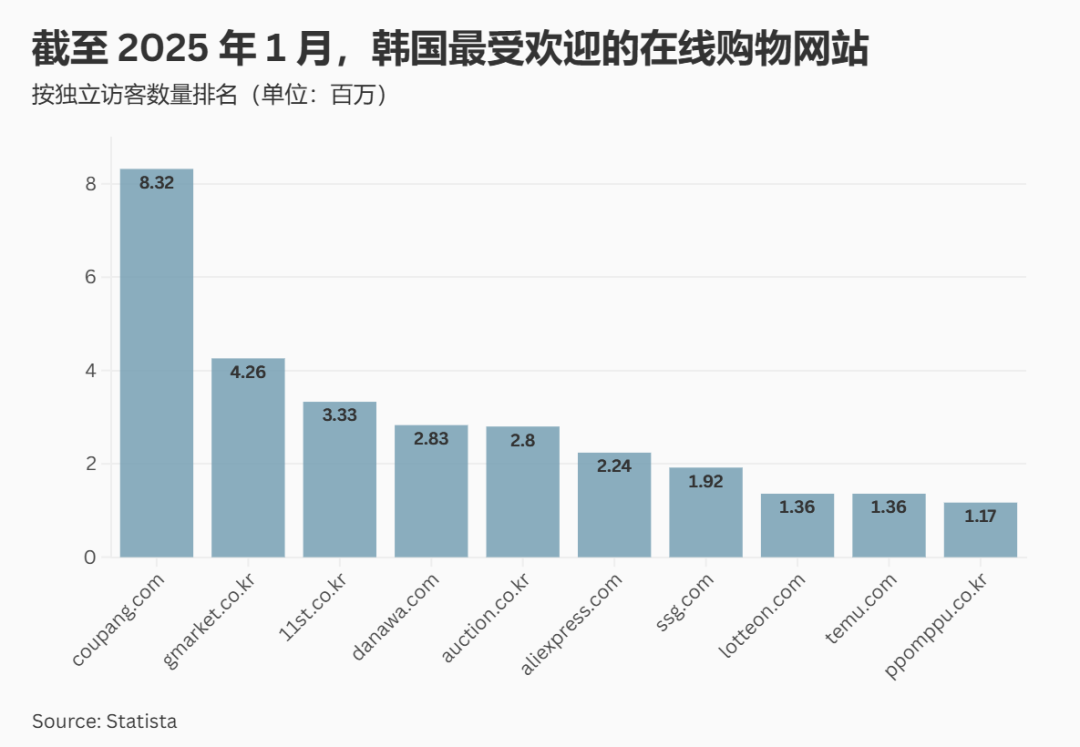

「公認最大的電商平台應該是쿠팡(Coupang),但不完全類似於淘寶在中國,比如服飾品類多是在品牌官網下單。」我們從居住於韓國的人士中了解到,作為本土國民級電商巨頭的 Coupang,最強的消費心智還是在於物流履約。

截至 2020 年,韓國總人口數超過 5000 萬,其中 50.2% 生活在首爾、仁川廣域市和京畿道在內的首都圈,是典型的高人口密度國家。這尤其利好物流網絡建設。再加上國土面積小,生活節奏快,消費者對時效的要求也不低。

Coupang 建立競爭優勢的路徑我們並不陌生,「自建倉儲式物流」,藉助高密度佈局使其「Rocket Delivery」服務能夠實現當日達或次日達,甚至部分地區支持「Dawn Delivery(黎明送達,下單後次日早 7 點前到貨)。如果把視線平移到國內,這近似於京東的定位。

2022 年,速賣通在山東威海、煙台建設的優選倉,讓韓國部分地區能實現 3-5 日達;2023 年雙倉擴容超 3 萬平米;前文提到威海倉或將再擴容 6 萬米。

競爭優勢畢竟不能申請專利,當來自國內的老對手 Temu 也加入這趟淘金之旅,對開疆拓土的速率要求已近進入新的等級。

02、直播電商的機會,與經營合規的審視

Temu 2023 年才正式登陸韓國市場,但增速驚人。入駐初期,仍然是一招鮮的薄利多銷策略,包括啓動最高 90% 的折扣活動、數十萬韓元的積分獎勵、大額優惠券滿減以及首次退貨免費,彼時產品配送時間大約在一兩周之內。

來源:The Korea Times

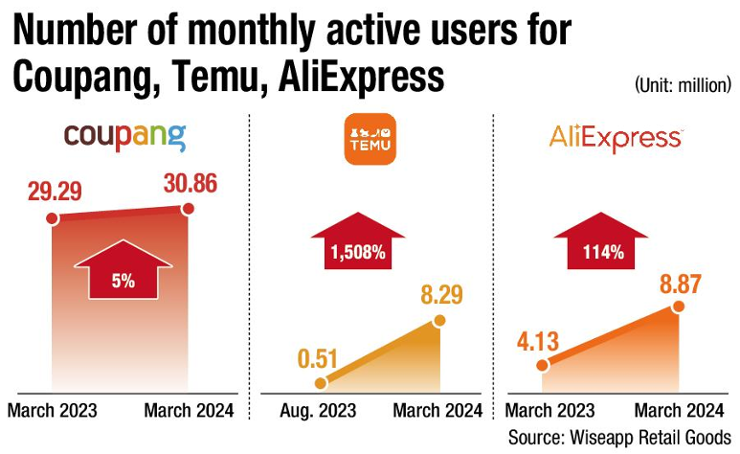

營銷猛攻確有成效,23 年 8 月進入韓國時 Temu 月活 51 萬,次年 3 月便已躍升至 829 萬。前有速賣通把路探好,Temu 的本地化推進彷彿開了兩倍速。團隊建設上,去年成立分公司,並招聘覆蓋各類崗位的本地員工;物流體系上,建倉的同時與韓國本土物流企業合作。包括前文提到的,最近官宣的本對本招募,特別註明了入駐要求是韓國主體公司。

如此激進的擴張策略,對應的是一個高速進化中的市場。除了旺盛的消費需求,直播電商在韓國日漸風靡。據 Grand View Research 預計,2025 年至 2030 年韓國直播電商市場的複合年增長率將達到 36%,到 2030 年,韓國直播電商市場收入將超過 40 億美元。

除了本土平台紛紛推出 Live 模式,加入直播帶貨風潮,去年 6 月,在韓國擁有龐大用戶羣的 YouTube 推出了「YouTube Shopping Store」,觀衆可以通過直播期間展示的橫幅直接購買商品。此外,YouTube 還與 CJ OnStyle 和 11st 等大型零售商合作,以提供銷售渠道。

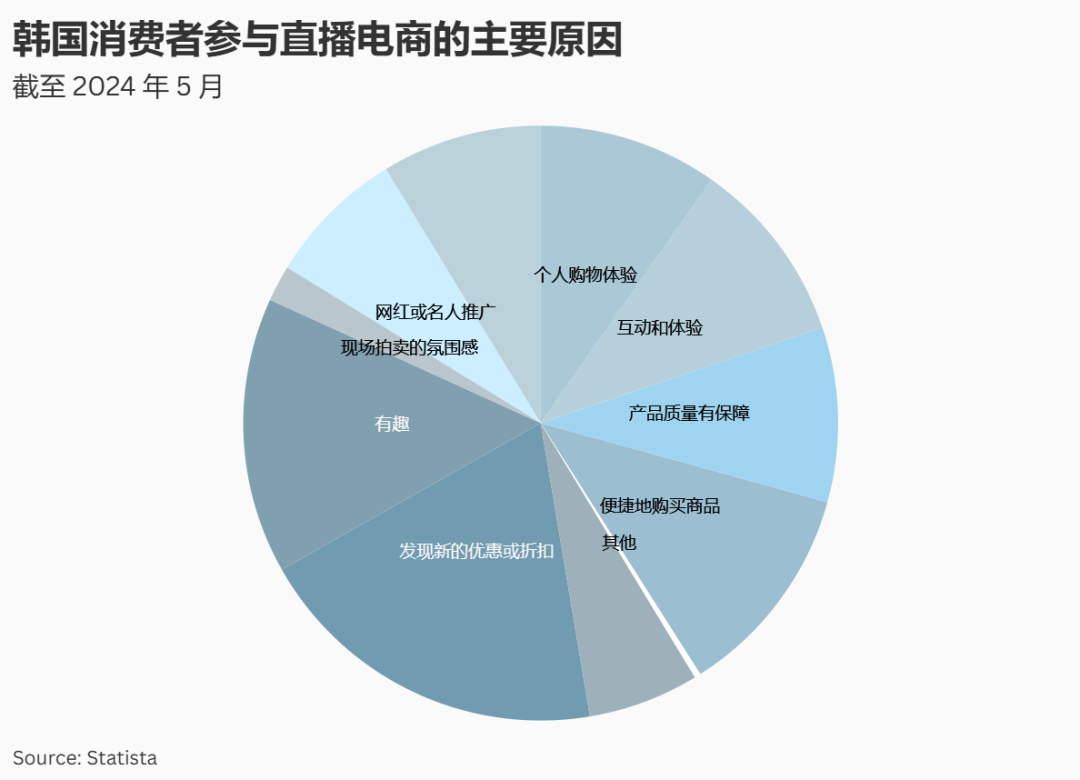

時裝可能會是「打開局面」的一個品類,不僅因為時裝是非常適合直播展示與促銷的品類。首先,韓國消費者對品牌官網認可度很高,Statista 的市場調查也顯示,不選擇直播購物的主要原因是更喜歡從官網或實體店購買商品,或對提供的產品/服務不感興趣。

與此同時,時裝是中國跨境電商的「強勢品類」,依靠國內的供應鏈優勢以及品類運營經驗,有機會提供更有競爭力的價格,已經更快的款式更新速度。

但正向激勵之外,經營合規的審視也是如影隨形。

去年 3 月,韓國政府表示將修改相關法律,強制要求大型外國網絡平台運營商在韓國設立本地公司或本地辦事處,且監管機構將加強對外國網絡零售商不正當商業行為的監控。

在韓國迅速崛起的中國電商們用零佣金、高補貼和豐富的營銷玩法佔領市場,並引起監管警惕。環球同此涼熱,不難預測這樣的劇情還將繼續在更多的跨境市場上演。

去年底,媒體報道阿里巴巴與韓國零售巨頭易買得(E-Mart Inc.)旗下電商平台達成合作意向,雙方將共同組建一家估值約 40 億美元的合資企業。與本土企業建立更深層的合作關係可能會是未來跨境經營的一種趨勢。進一步抗衡本土競爭對手的同時,避免潛在的市場風險。

03、寫在最後

如果說東南亞是出海「後花園」,北美、歐洲富饒但擁擠,拉美因地理和人文距離進入門檻頗高,韓國坐擁龐大市場規模,又在東亞圈的鄰近效應影響下,自然而然地成為跨境經營的重要據點。

京東物流今年初發布消息稱,1 月以來中國特別是上海流向韓國的快遞訂單不斷增多,訂單量已按月提升達 30%。就在最近,京東在韓國的業務也有了新動向,App 下單可官方直郵韓國,消費者下單滿 199 元可享海運包郵 3KG,品類覆蓋大量京東自營商品。

與亞馬遜通過吸引中國賣家對抗跨境平台呼應的是,韓國本土巨頭近幾年也在邀請中國賣家入駐,以豐富低價商品供應,比如前文提到的 Coupang。

太陽底下無新鮮事,在韓國市場的「演習」,總有機會派上用場。

*題圖及文中配圖來源於網絡。