出品:新浪財經上市公司研究院

作者:新消費主張/木予

2025年伊始,毛戈平在資本市場上一時風頭無兩。

1月6日,公司發布公告稱,已於2025年1月4日悉數行使超額配股權,共涉及1176萬股H股,約佔全球發售可供認購股份總數15%。超額配發股份的發行價為每股29.8港元,預計為公司帶來額外所得款淨額約3.37億港元,將用於進一步拓展銷售網絡、提升品牌影響力及投資於研發與供應鏈優化等。此舉不僅擴大了孖展規模,還優化了公司股權結構,H股佔比提高至18.4%,公衆持股數量百分比約21.95%。利好消息釋出後,毛戈平股價一路走高,三周內累計漲幅達20.5%。

2月21日,恒生指數公司宣佈截至2024年12月31日恒生指數系列季度檢討結果,調入港股通的名單中毛戈平赫然在列,所有變動於2025年3月7日收市後實施並於2025年3月10日起生效。不出所料,公司股價再次迎來上漲走勢,3月5日至11日連續6個交易日收漲,單日盤中最大漲幅達16%,市值一度站上520億港元歷史高點。與上市首日相比,毛戈平在短短三個月內市值直接翻番,較年初激增83.5%。

個人IP撐起高溢價 盈利能力遠超同行

對於毛戈平的高歌猛進,方正證券、國泰君安、中信證券等多家券商研究報告都給出了相似的觀點,即基於創始人毛戈平個人IP建立的品牌具有稀缺性。

作為國家級化妝大師,毛戈平的個人形象與品牌深度綁定。他早年為40多部電影、電視劇進行造型設計,劉曉慶在《武則天》、《火燒阿房宮》等影視作品中的經典妝容皆出自他手,奠定了其「魔術化妝師」的行業地位。

2019年,毛戈平為自媒體頭部博主「深夜徐老師」改妝,令人驚歎的效果被譽為「無痛換頭」,視頻發布後迅速引發全網熱議。毛戈平敏銳地抓住互聯網初期的流量紅利,隨後又多次與明星、美妝博主合作破圈。截至目前,其抖音、嗶哩嗶哩等平台個人賬號粉絲量合計超過250萬,小紅書毛戈平彩妝官方賬號粉絲量也高達90萬。

通過化妝教學視頻、社交媒體內容強化品牌專業權威形象,消費者對毛戈平產品的「高端」屬性形成天然信任,「大師+品牌」模式成為同行難以複製的壁壘。

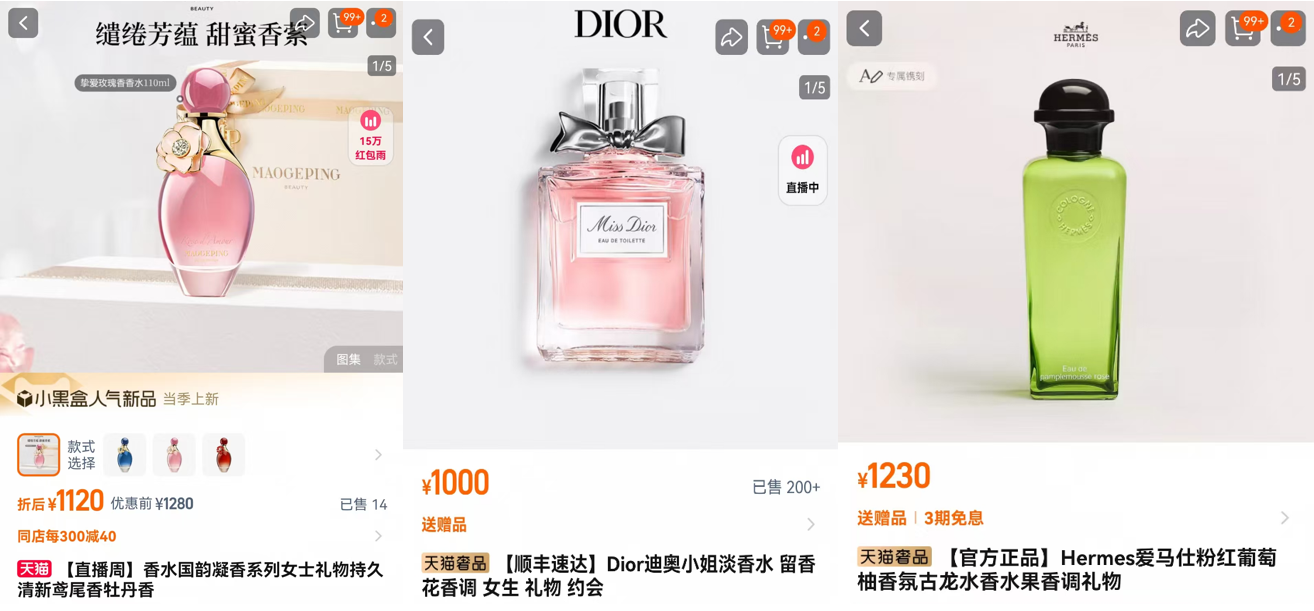

據招股書顯示,2021-2024年上半年,公司彩妝產品每件平均售價分別為148.8元、158.0元、166.9元、163.8元,護膚品每件平均售價分別為335.1元、343.9元、322.3元、346.6元,雙雙保持上升趨勢。最新推出的三款香水,110ml包裝售價為1280元,比肩愛馬仕、香奈兒、迪奧等奢侈品牌。

(來源:品牌官方旗艦店)

(來源:品牌官方旗艦店)不過,高溢價並沒有影響消費者的購買熱情。官方旗艦店券前售價380元12.5g的光感無痕粉膏,2023年銷售額達到3億元以上;明星單品奢華魚子面膜65g售價780元,同期零售額逾6億元。2023年,毛戈平成為唯一進入國內高端美妝市場前十的中國品牌,市場份額約為1.8%,填補了本土品牌在高端領域的空白。

趁着消費升級的東風,毛戈平的盈利能力遠超同行。2021-2023年,公司的主營收入從15.77億元增長至28.86億元,年複合增長率約35.3%;淨利潤則從3.31億元增長至6.64億元,年複合增長率約41.6%。2024年1-6月,毛戈平實現總營收19.72億元,淨利潤4.93億元,較2023年上半年均顯著增長約41.0%。

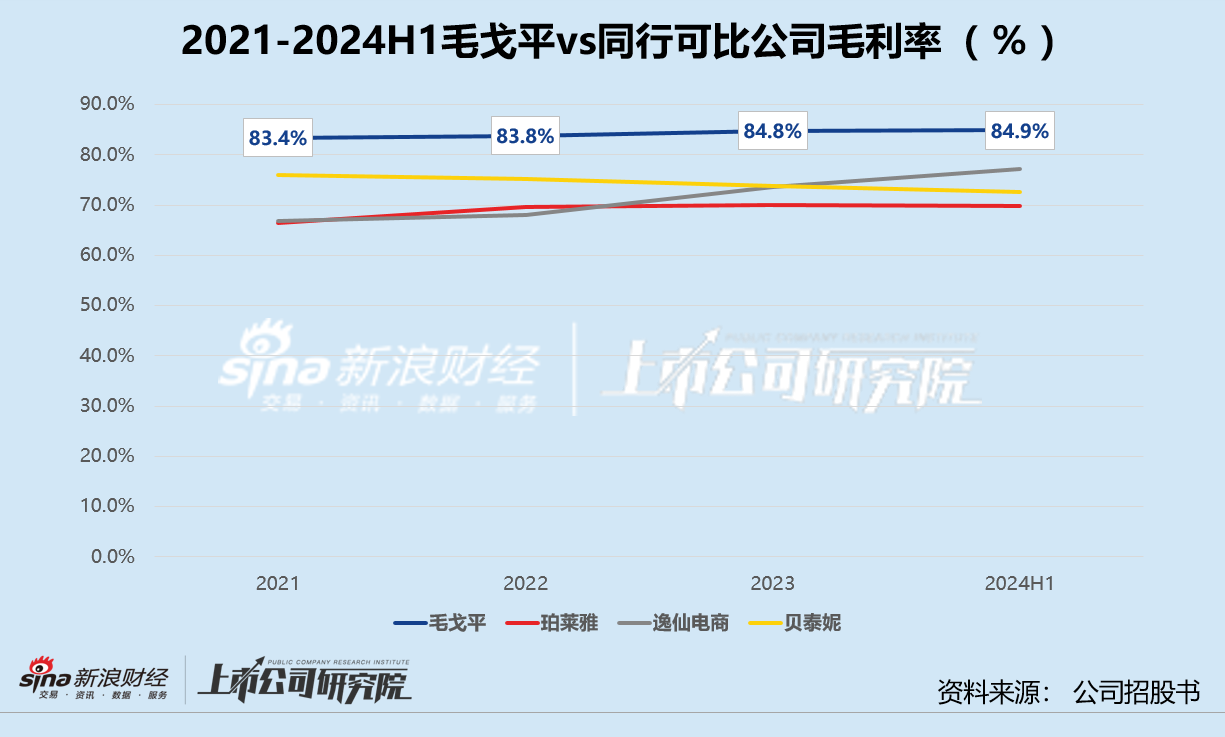

報告期內,公司毛利率穩定在84%左右,2024年上半年逼近85%。其中,護膚品銷售收入對總營收貢獻的比例由2021年的29.7%攀升至41.3%,而該細分業務毛利率基本浮動在87%上下,較彩妝毛利率平均高3-4個百分點。橫向對比兼具護膚和彩妝業務的上市公司,逸仙電商、珀萊雅、貝泰妮的毛利率水平多在70%-75%之間。產品結構調整疊加成本控制得當,2024年上半年,毛戈平綜合淨利率約為25.0%,較2023年全年提高近2%,遠高於同期珀萊雅的14.5%、貝泰妮的17.0%。

輕研發、靠代工 市盈率高於歐萊雅是否合理?

據公開信息顯示,瑞銀在近期的研究報告中首次覆蓋毛戈平,並給予「中性」評價,認為其定位獨特,基本面表現強勁,2026年前預測收入仍能保持20%以上增長,利潤率穩定。公司目標價對應2025年預測市盈率為31倍,而全球美妝巨頭歐萊雅2025年預測市盈率僅為25倍。

就業績規模而言,毛戈平顯然與歐萊雅相去甚遠。2024年上半年,歐萊雅北亞地區(包括中國)銷售額為54.75億歐元,約摺合人民幣438.78億元,儘管按年下滑1.7%,但依舊是毛戈平的22.25倍。當前,歐萊雅的業務已覆蓋北美、歐洲、拉丁美洲、中東和非洲及亞太地區,旗下知名品牌包括蘭蔻、赫蓮娜、科顏氏等。而毛戈平纔剛開始計劃在海外市場開設自營專櫃和線上網店,MAOGEPING一個品牌的收入佔比超99%。

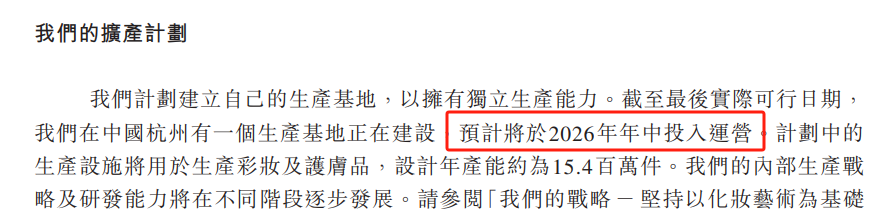

就研發生產而言,報告期內毛戈平的研發費用率始終不足1%,49項專利中只有2項是發明專利,87.8%為外觀設計專利。公司在杭州建設的首個生產基地,預計2026年年中才能正式運營。在此之前,其核心產品生產主要靠ODM(原始設計製造商)及OEM(原始設備製造商)供應商代工。此次新上市的香水產品,也是交由上海璞頌、廣州雪蕾和湖州御梵三家代工廠生產。2021-2024年上半年,毛戈平向前五大代工供應商採購的成本,約佔各期總採購額52.8%、50.5%、53.6%、52.3%。

(來源:公司招股書)

(來源:公司招股書)相較之下,歐萊雅自2021年起每年研發投入便維持在10億歐元以上,且逐年遞增,近五年平均研發費用率在約為3.2%,略高於國際美妝護膚品牌普遍的2%-3%區間。據安信證券的研報顯示,集團在國內就有蘇州尚美、宜昌天美、上海美科3個生產基地,在全球範圍內生產基地更是高達40多個。除了原裝進口產品,歐萊雅大部分護膚品由工廠自主生產,部分彩妝產品由代工生產,代工比例約為20%-30%。

由此可見,毛戈平在硬實力方面難敵歐萊雅,卻因本土文化屬性享受了稀缺估值溢價,高增長預期和香水品類擴張為其高市盈率預測奠定了基礎。而作為成熟的國際品牌,市場對歐萊雅已經充分定價。集團入華14年以來銷售額首次縮水,一定程度上削弱了投資者對其盈利穩定性的信心。

隨着納入港股通帶來的短期資金推動效應退潮,毛戈平隱藏的種種問題浮出水面:單一市場和單一品牌導致其抗風險能力薄弱、創始人IP不可複製影響品牌長期生命力、研發投入偏低尚未形成「護城河」等。若新品銷售不及預期或持續高增長無法兌現,公司無疑將面臨估值回調壓力。

責任編輯:公司觀察