【文/觀察者網專欄作者 張仲麟】

特朗普本輪加關稅不僅僅針對中國,還包括歐洲以及加拿大與墨西哥這兩個有着密切經濟往來的「搬不走的鄰居」。至於鋼鐵和鋁材,更是對全球都徵收25%的額外關稅,頗有一種125年前老佛爺向萬國宣戰的意思。

只不過誰都沒想到,首先出來叫苦的是美國自己的波音。

波音的池魚之殃

波音的飛機生產高度依賴國際供應鏈,例如737和787飛機的重要零部件來自加拿大、中國、日本、意大利等地。這種全球佈局本意在於優化成本,但關稅卻讓波音陷入成本上漲困境,而原因就在於特朗普的鋼鋁關稅上。

雖然目前飛機已經大量使用複合材料以代替鋁,但是飛機上依然使用大量的鋁合金材料,如飛機的機身、結構件等。而波音對這些鋁材相關部件,高度依賴國際供應鏈,也將受到這次全面關稅戰的影響。

在傳統波音飛機上(波音737、777等),依然大量使用鋁材,佔飛機總重的70%以上。但由於這些鋁材的使用多為機身結構件之類,因此附加值並不高,只佔飛機總成本的12%-15%左右。如果全部加上25%的鋁材關稅,成本大概上升2%左右。而如果考慮到鋁材相當一部分是美國國內供應,進口總體佔比為30%的話,那麼成本上升約在0.6%左右,完全是波音能夠承受的範圍。而具體到一架波音737MAX,上升的成本大概在幾十萬美元左右。對波音來說完全可以自行消化,並不用漲價。

資料圖:波音公司位於美國華盛頓州倫頓的工廠(圖自路透社)

資料圖:波音公司位於美國華盛頓州倫頓的工廠(圖自路透社) 但是受關稅影響的不僅僅是機身的鋁結構件,還有大量其他部件。例如中國就承擔了不少波音飛機的機身部件、舵面以及艙門的生產工作,而這些都在特朗普關稅戰範圍之中。這些部件的附加值要比機身結構件高不少,加稅金額也更大。

如果不僅僅計算鋁材關稅的影響而是將其他部件都算上,那麼會導致每架波音飛機的生產成本上升2-4%,高達幾百萬美元。以波音2024年交付總數348架為例,哪怕按照平均每架成本增加200萬美元來計算,對波音來說就是7億美元的額外生產成本。而波音2024年累計虧損118億美元,如果加上關稅帶來的額外負擔,那虧損無疑會更為嚴重。

而且以上只是單純考慮在單次收取25%關稅的情況下所增加的成本。由於航空製造業的產業鏈極長,而一些供應鏈會在國境線上多次往返。哪怕一級供應商在美國境內不受關稅影響,但其二級供應商極有可能是國外供應商,並由此受到關稅影響。更不用說一些複雜產品的加工需要多次往返國境線,而由於關稅戰帶來的對等報復,往往會使得中間產品得反覆被徵收關稅。

還是以波音飛機所使用的特殊牌號鋁材為例,加拿大的迪賽恩精密鑄造公司(Designed Precision Castings)在安大略省將從美國進口的鋁或鋼熔化並澆鑄,製成零部件後可能又要運回美國進行精加工。如果按照關稅戰之下美加兩國都相互加關稅的情況,這前後得喫兩次25%的鋁製品關稅。而且由於中間進行過加工附加值上升,要承擔的關稅就更多了。

雖然理論上這種來料加工可以通過退稅防止反覆收稅,但在貿易戰的當下,是否能退稅、如何退稅無疑是個很大的問題。而這些在實際發生之前誰也不知道究竟會如何,也因此讓這幾年在複雜國際地緣政治環境下本就脆弱的航空供應鏈更是雪上加霜。

波音此前曾表示,新一代「空軍一號」最遲交貨時間可能在2027年-2028年。也就是說,待特朗普本屆任期結束之時,他可能都沒機會坐上新的「空軍一號」

對於大供應商來說(如阿德萊德之類),能夠消化或者通過別的渠道來轉移新增關稅帶來的壓力。但航空供應鏈不是只有那些巨頭,還有大量小供應商,提供不起眼但不可或缺的部件,以及具有資格的二級供應商。這些企業雖然不起眼但卻是不可或缺的,是整個產業鏈的毛細血管。但他們在關稅面前很脆弱,無法將關稅帶來的成本上升進行自行消化,而且由於體量小,議價能力也極為有限,很難通過漲價來轉移關稅成本。25%關稅所增加的成本會讓他們的利潤空間大幅縮小,甚至淨利潤為負。

正所謂千做萬做虧本生意不做,關稅戰所增加的成本很可能會讓大量的小供應商倒下,或者放棄航空業務轉向別的領域。雖然理論上可以有新的供應商來填補,但航空業有其特殊之處,每一個用在飛機上的產品都要有適航認證,而供應商也要有相應的資格。新的供應商獲得資格認證與產品獲得適航認證需要一個較長的過程,這就進一步拉長了關稅戰下供應鏈的調整周期,而且增加了潛在的認證成本與供應鏈風險。

長期來看,在關稅戰的背景之下所導致的供應鏈大幅變化,使得這兩年原本就極為脆弱的波音供應鏈風險進一步提高。而波音原本就因為供應鏈與生產線問題導致生產和交付都成了問題,這下形勢只會變得更為嚴峻。

波音、空客與商飛

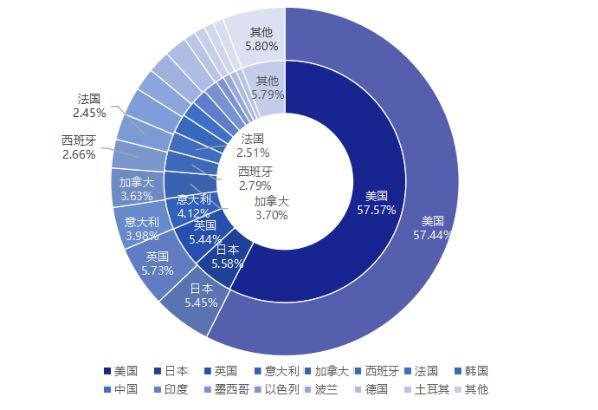

關稅戰對波音來說註定會非常難受,但對老對手空客來說可不見得會如此。如果我們對波音和空客的供應鏈進行分析,會發現兩者有不小的區別。波音的供應鏈有57%是美國本土,其餘43%是來自國外供應商。

波音供應商情況

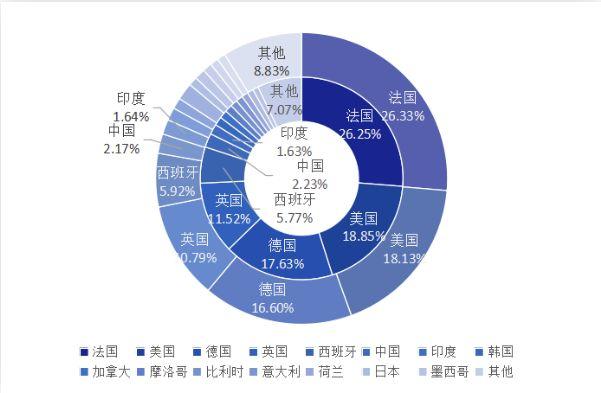

而空客的供應鏈,如果將法德西英這四個空客國家與其他歐盟國家視為一個整體,則歐洲本土部分為60%,美國18%,其他國家22%。

空客供應商情況

需要注意的是,本輪關稅戰對美國來說是「美國-全世界」,是一對多。而對其他國家來說都是針對美國的報復性關稅,是和美國一對一。對波音來說,有43%的供應鏈在境外,會受到關稅戰的影響,而對空客來說這個數字就降低為18%。因此,空客供應鏈所受的影響會顯著低於波音。

而空客更大的優勢是,全球化戰略使得它在世界各地都有大量佈局,包括北美。而這些本地化的佈局又很大程度上降低了關稅戰對空客的影響。

還是以美歐之間的關稅戰為例,由於空客在美國本土阿拉巴馬州有莫比爾總裝廠進行A320系列與A220系列的總裝,這兩款飛機是空客在北美銷售的主力。本地生產使得空客的飛機不用進口,規避了關稅成本。而作為空客在美國建廠的條件之一,對莫比爾工廠總裝所用的半成品機身、機翼、大梁等部件,在協議中是明確列入免稅清單的。因此美國提高的關稅對空客來說是毫無影響。

但對波音來說則不然了。波音作為美國公司,本就在本土生產,對美國自身關稅無需擔憂,但對於海外市場的關稅則無計可施。一旦歐美互徵飛機關稅,波音在歐洲等關鍵市場的成本也將增加。與空客相比,波音缺乏將生產轉移到關稅豁免地區的靈活性,因此更難避免這些市場的額外關稅成本。

綜合來看,關稅政策使波音同時面臨成本上升和市場受限的雙重打擊:一方面製造成本高企且無法轉嫁,另一方面國際客戶因關稅因素轉投競爭對手。這些因素疊加在一起,加劇了波音當時已經嚴峻的困境。而這在資本市場上也得到了體現,在關稅戰正式宣佈之後,波音的股價進入了斷崖式下跌的狀態,空客的股價反而逆勢上漲。這就是資本用腳投票的結果。

波音股價近期呈現自由落體趨勢

而面對中國,波音的下場只會更為悽慘。早在特朗普第一個任期啓動貿易戰揮舞關稅大棒時,波音就是第一個受害者。2018年時中國就對原產於美國的飛機加徵25%關稅。彼時商務部的加稅對象是:空載重量超過15000公斤,但不超過45000公斤的飛機及其他航空器。如此有針對性的加稅目標就差報身份證了:波音737客機。

只不過彼時在加稅範圍之內的是老一代的737-800,新一代的737MAX恰好比劃的線重了幾十公斤,勉強沒被列入範圍裏,算是留了條口子。畢竟當時中國航司是真的需要買波音737MAX,真加了關稅喫虧的還是國內航司。

然而此一時彼一時,中國不是七年前的中國,波音也不是七年前的波音。第一輪貿易戰開打之後,中國一直沒有給波音下新的訂單,實質上是把中國市場的門關上作為報復手段。在這7年中始終沒有重要的波音訂單宣佈,只有零星的貨機訂單,這與之前中國市場佔波音總比20%的重要地位形成了巨大反差。也因此,如今對波音737MAX徵收懲罰性關稅,對國內航司的影響可以說微乎其微,因為只有存量訂單完成交付,佔比很小。

而更為關鍵的是,波音在中國市場不僅僅得面對在中國有總裝廠的空客飛機的競爭,還得面對商飛C919的崛起。

由於空客在天津有總裝廠,本土生產的空客飛機不用承擔關稅,相比波音天然就具備極大的優勢。而隨着C919投入運行兩年並且商飛即將結束初期的低速生產階段,進入到產能快速爬坡階段,原本由於空客產能有限無法滿足的客機需求,也可以由商飛迅速填上。

因此對波音來說,如果關稅戰開打被徵收25%的懲罰性關稅,那不論在商業上還是在政策上,依然要面臨中國市場顆粒無收的悲慘境地。

特朗普在他的第二個任期時,依舊試圖通過揮舞關稅大棒讓製造業迴流美國,以達成其MAGA目標。然而他的行為最終只會搬起石頭砸自己的腳,而波音只是其中一個極為典型的例子。本來具有優勢的高端航空製造業,在這一系列「製造業迴流」的操作下反而成為了受害者,遭遇沉重打擊。只能說哪怕第二回當總統了,特朗普依然沒搞明白該如何治國理政,依然用開公司那套來管理國家。

7年前的貿易戰都沒讓我們屈服,如今就更別做這種白日夢了。

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閱讀趣味文章。