作者 | Julian Lin

編譯 | 華爾街大事件

谷歌( NASDAQ:GOOG) ( NASDAQ:GOOGL) 因宣佈其史上最大收購案而成為新聞焦點,此次收購對象是網絡安全運營商 Wiz。雖然對於谷歌這樣規模的公司來說,這仍只是九牛一毛,但它可能代表着該公司開始放棄核心搜索業務,而該業務正面臨着來自生成式 AI 新貴 ChatGPT、Perplexity 等公司的巨大阻力。綜合來看,即使對搜索應用保守的市盈率,其仍有穩固的上行空間。此次收購 Wiz 是一個潛在的催化劑,可以讓華爾街更好地欣賞該公司快速增長的雲業務。

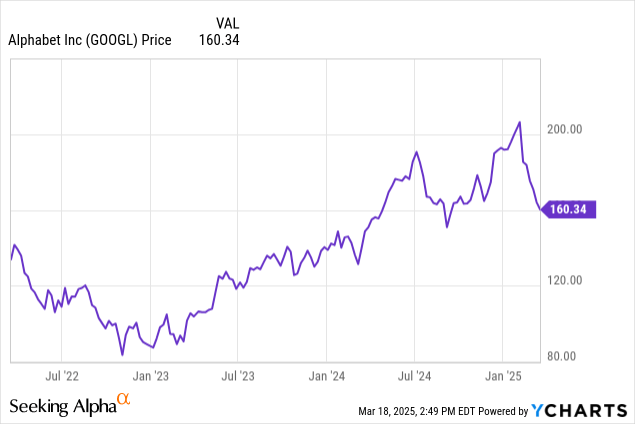

自2024年12 月以來,該股已下跌 17%。

分析師對核心搜索業務仍持謹慎態度,但認為這次大規模收購標誌着該公司「軟件時代」的開始。

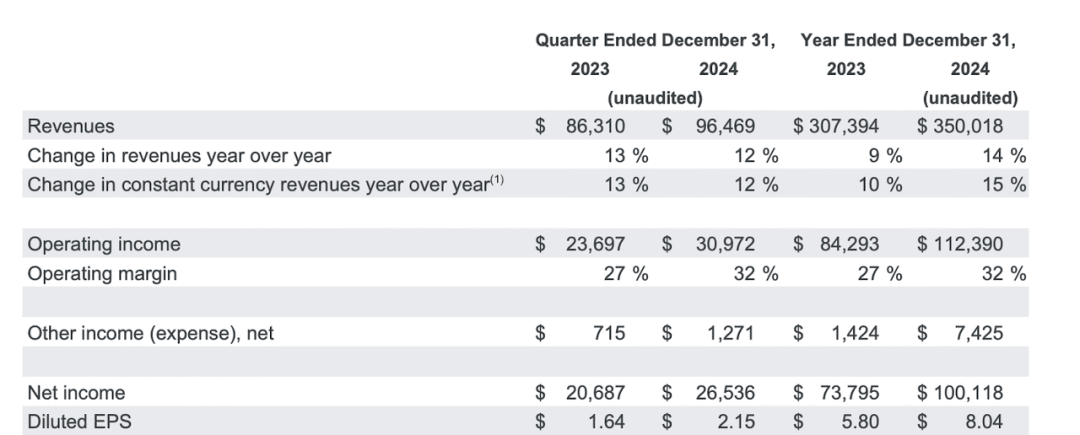

即使數據上沒有體現出來,但人們擔心生成式人工智能會對其搜索業務構成長期威脅,這阻礙了谷歌股價上漲。這家科技巨頭的財務狀況持續強勁,年末收入按年增長 12%,營業利潤率躍升 500 個點子至 32%。

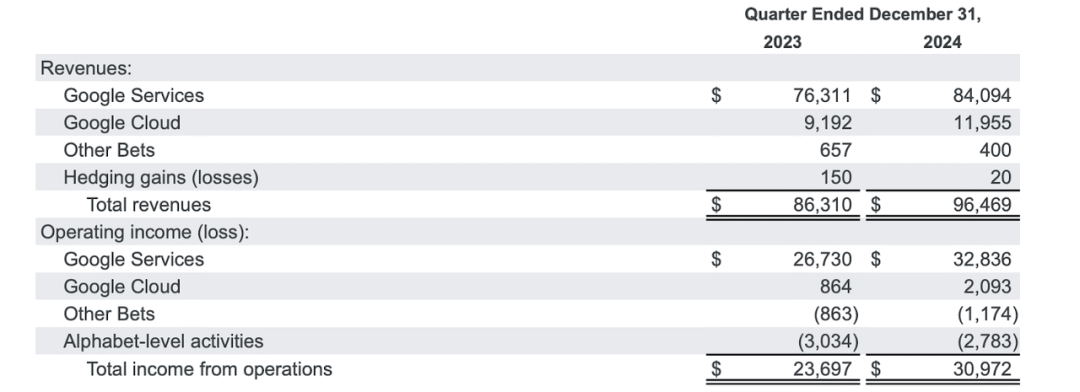

該公司的雲業務實現了穩健增長,按年增長 30%,按月增長 5.3%。我看到一些報告表明投資者對雲業務的加速感到失望,但值得提醒的是,谷歌仍然受到供應限制的影響。而且,人們對生成式人工智能的恐懼很可能是主導因素。

截至本季度末,谷歌持有現金 950 億美元,非流通證券 380 億美元,而債務為 109 億美元,淨現金資產負債表狀況良好。該公司進行了 156 億美元的回購,同時增加了資本支出。

在電話會議上,管理層表示:

第四季度,我們以 150 億美元的股票回購和 24 億美元的股息支付形式向股東返還了價值。總體而言,我們在 2024 年向股東返還了近 700 億美元。

乍一看,這似乎沒什麼大不了的,但這似乎是管理層在向股東回報發出的承諾。從「現金囤積者」到股票回購和派息的轉變是獲得和維持溢價估值的關鍵因素。

值得注意的是,儘管管理層沒有給出明確的指引,但他們確實表示,第一季度將面臨外匯匯率、閏年和艱難可比性的「重大影響」。這聽起來像是管理層在警告投資者,增長率可能會比預期的減速速度更快,而預期的增長率預計為 11%。該股從今年早些時候的高點下跌近 25%,這可能表明華爾街清楚地聽到了這一信息。

谷歌以 320 億美元收購 Wiz。這幾乎相當於他們前十大收購案的總和。在現任政府的領導下,這筆交易似乎更有可能通過,不過這筆交易確實需要支付32 億美元的終止費。

收購 Wiz 將有助於增強谷歌的雲產品,並補充該公司的網絡安全部門 Mandiant。軟件行業的併購是一個有趣的戰略選擇,因為它可以幫助公司組建產品組合,使其比「點產品」競爭對手更具潛在優勢。Salesforce可能是這一戰略最近最著名的例子。

當然,併購是有代價的。這次收購看起來相當昂貴,因為 Wiz 曾預計 2025 年的 ARR 為 10 億美元,因此這次收購的市銷率高達 32 倍。Wiz 一直在快速增長,2024 年的 ARR 啱啱達到 5 億美元,而2022 年的 ARR 僅為 1 億美元。Wiz 在 2026 年也能保持三位數的增長,因為谷歌能夠立即向現有客戶交叉銷售產品,估值約為 2026 年銷售額的 16 倍,這是一個很高的倍數。

按最近的價格計算,谷歌的交易價格僅為今年盈利預期的 18 倍左右。

市場普遍預期該公司未來幾年的收入將保持兩位數增長。鑑於如此大規模的增長沒有隱含減速,這一預測可能過於樂觀。

考慮到搜索業務面臨的真正長期威脅,僅僅看 18 倍的市盈率就聲稱該股價格便宜可能有些天真。我認為搜索與 21 世紀初的搜索格局類似,只是今天的谷歌搜索更像當時的傳統搜索提供商。與 ChatGPT 或 Perplexity 等公司相比,目前尚不清楚谷歌搜索是否仍然是主導的產品解決方案。

因此,分析師更傾向於採用分部加總法對谷歌進行估值。搜索業務在 2024 年創造了 1980 億美元的收入。我認為從長遠來看,這一部分將保持 45% 的淨利潤率。以 10 倍收益對這一部分進行估值,得出的市值為 9800 億美元。分析師對其餘谷歌服務(2024 年總收入為 1068 億美元)的估值為 20 倍收益(假設淨利潤率為 30%),得出的估值為 7050 億美元。

假設這兩個部分在 2025 年的增長率均為 10%。假設 Google Cloud 將在長期內產生 40% 的淨利潤率。根據對 2025 年底 624 億美元年收入運行率的估計,以及 35 倍市盈率,得出的估值為 8740 億美元。綜合以上這些,我們得出的估值為 2.56 萬億美元,相當於每股 202 美元的股價。換句話說,即使我們將搜索業務的估值定為長期收益的 10 倍,該股看起來仍有 25% 的潛在上漲空間。

谷歌似乎不太可能在短期內拆分其業務。之所以提到這一點,是因為分拆雲業務可能是凸顯其價值的最快方式。搜索業務可能面臨比人們擔心的更大的阻力,導致數字和估值假設都被下調。該公司可能會面臨市場波動,因為在美國經濟衰退期間,廣告預算可能會下降。

收購 Wiz 看起來價格不菲,而且相對於整個公司的規模而言微不足道,但預計華爾街最終會看重之所以的雲業務實力,而較少關注搜索業務面臨的阻力。即使將核心搜索業務的市盈率定得很低,該股看起來也低估了價值。

【如需和我們交流可後台回覆「進羣」加社羣】