文丨市值觀察 黃藥師

當潮水褪去,才能見證那些憑藉實力與韌性成功上岸的選手。

3月17日,金蝶國際(0268.HK)發布2024年年報:經營性現金流9.34億元,按年增長42.9%;營收62.56億元,按年增長10.2%;虧損大幅收窄32.2%至1.42億元。

從整體業績深入到細節末梢,進而洞察企業多個維度的細微變化,《市值觀察》認為:金蝶正站在新舊動能轉化,向上拐點進一步驗證的新周期。

【「漫步」雲端11年,金蝶如期「破繭」】

雲轉型的第11個年頭,金蝶如期「破繭」。

財報顯示,2024年,金蝶雲服務業務實現收入51.07億元,按年增長13.4%,佔總營收的比重為81.6%,較上年擴大2.3個百分點,成為公司的絕對支柱業務。

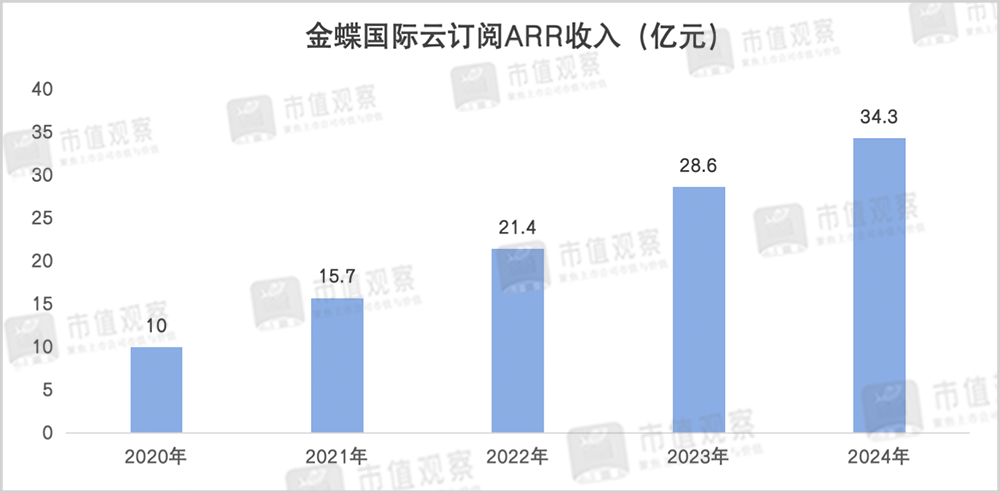

其中,雲訂閱服務年經常性收入(ARR)34.3億元,按年上升20%。拉長時間軸,從2020年到2024年,金蝶的雲訂閱ARR從10億元壯大到34.3億元,年均複合增長(CAGR)率高達36%,展現出穿越周期的強勁生命力。

對比之下,2024年全國軟件和信息技術服務業收入13.73萬億元,按年僅增長10.0%,增速較2023年回落3.4個百分點。

ARR代表着來自客戶訂閱的連綿不絕的「活水」,具有強復購、可衡量、高確定等特點,是企業未來收入擴張的底座,也是評估SaaS企業財務健康狀況和真實市場價值的關鍵指標。

34.3億元的雲訂閱ARR,相當於金蝶只要保持穩定的續費率,即便不再新籤客戶,也能「躺喫」三年。

而就外界最為關心的金蝶公司何時邁過盈虧平衡線問題,金蝶透露,2024年下半年雲服務業務的經營利潤率轉正為6%。

這意味着,相較同業,金蝶將率先結束「燒錢」的陣痛期,提早跨入「賺錢」的騰飛期。

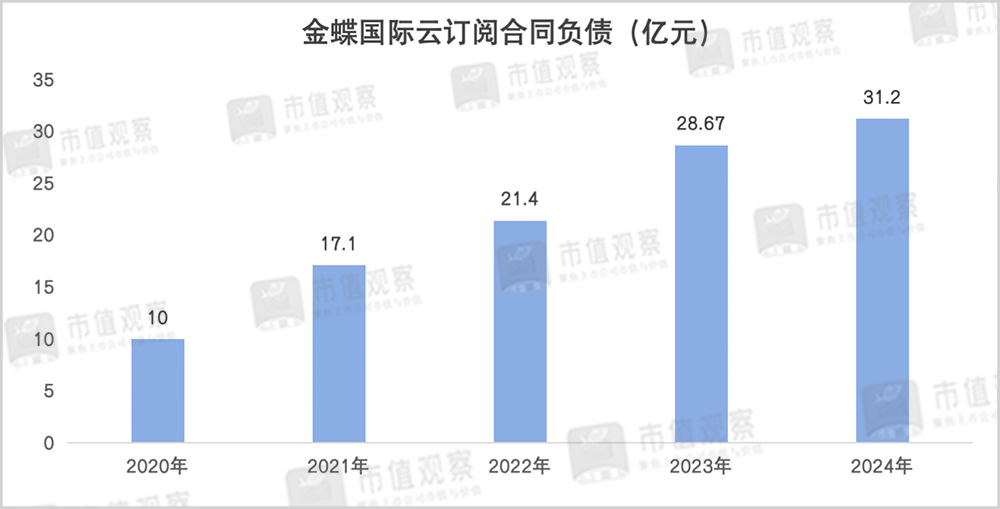

雲訂閱ARR勃勃生機的背後,是金蝶合同負債「蓄水池」的先行充盈。

2024年,金蝶雲訂閱服務合同負債高達31.2億元,按年增長28.5%,基本是行業規模最大,與2019年底相比,提升了5.4倍。

關於合同負債,通俗解釋就是當期已經收款,但還未履約服務的金額。金蝶國際通過合同負債的形式,把「糧食」穩穩地放在倉庫裏,隨着履約服務的推進,一點一點地轉化為實際收入。

中長線視角,好比在其身後,常備了一口能獲得客戶持續性充值的「蓄水池」,為行穩致遠供給養分。

體現在報表中,2024年,金蝶經營活動產生淨現金9.34億元,創出自2020年以來歷史最高。

拓客方面,針對大型、中型和小微三個細分板塊,金蝶「三箭齊發」,交出了一份齊頭並進的高分「答卷」,而非顧此失彼、「按下葫蘆起來瓢」。

特別要提及的是,在過往相對弱勢的大型企服市場,金蝶雲·蒼穹和金蝶雲·星瀚依託創新的AI應用和場景落地,撬動大單時愈發遊刃有餘。

報告期內,金蝶簽約了中國石油集團、中國航空、中國電子、中國人壽等一批500強巨頭,共錄得雲服務收入13億元,按年增長32.9%,雲訂閱ARR按年增長30.0%;合同金額21億元,按年猛增51.9%;淨金額續費率從半年報時的97%拔高到108%。

在《市值觀察》看來,對大型企服市場的突破,其意義不僅僅在於金額大,服務生命周期長,還關係到與它相連的整個生態體系和產業鏈上下游,即金蝶鎖單一家商業巨擘,大概率能拓展出更多合作機會。

接着把視線拉回到中型市場和小微市場。2024年,前者雲服務收入21.5億元,按年增長10.3%,淨金額續費率95%,客戶數達4.4萬家;後者雲服務收入12.3億元,按年增長13.8%,淨金額續費率93%。

根據工信部的規劃,到2027年,中小企業上雲率超過40%。這從側面印證,大量「毛細血管」的數字化滲透率過低,尚存在很高的成長「天花板」。

而該陣地一向是金蝶的「大本營」,坐擁較強的話語權和紮實的基本功,疊加宏觀政策推動,有望為其帶來新增量。

目前,金蝶位列SaaS雲服務中國市場第一,在企業SaaS ERM(資源管理雲)、財務雲等領域的市佔率很高。

綜合上述信息,不難洞悉,經過過去一年的磨礪,金蝶國際的中樞力量又得到新一輪的強化,並徹底轉型為一家以雲訂閱模式為主、以產品導向為根本的雲服務廠商。

【AI+管理,金蝶迎來DeepSeek時刻】

偉大的企業,總是一邊低頭趕路,一邊抬頭追光。

透過金蝶的這份「成績單」,我們看到的也不只是其對過去一年的總結,更有對當下和未來趨勢(AI)的前瞻、把握。

在本期財報會議上,金蝶首發提出,將在2030年成為全球領先的企業管理AI公司。

據Omdia最新報告,受益於AI技術的成熟、企業數字化轉型需求旺盛等因素,2024年全球AI+軟件市場規模將達到970億美元,按年2023年激增32%,並在接下來的五年內以18%的複合年增長率,至2029年時將突破2180億美元的大關。

金蝶對AI的洞察更加先知先行,亦在公開場合多次強調「訂閱優先,AI優先」的核心戰略。

早在2017年,公司便開始探索AI技術,之後從2018年金蝶雲・蒼穹平台出世,到2023年發布金蝶雲・蒼穹GPT大模型平台及中國首個財務管理大模型,再到2024年亮相的AI管理助手及蒼穹APP,始終走在行業前列。

所謂AI優先,也不限於產品層面,而是金蝶要All in AI,能用AI解決的事情全部用AI來做,同時,秉持「予力企業 成就不凡」的全新使命,助力客戶將貝塔的勢能轉化為經營的動能。

在金蝶看來,隨着DeepSeek的引爆,我們將進入AI普惠時代,並重塑企業管理。

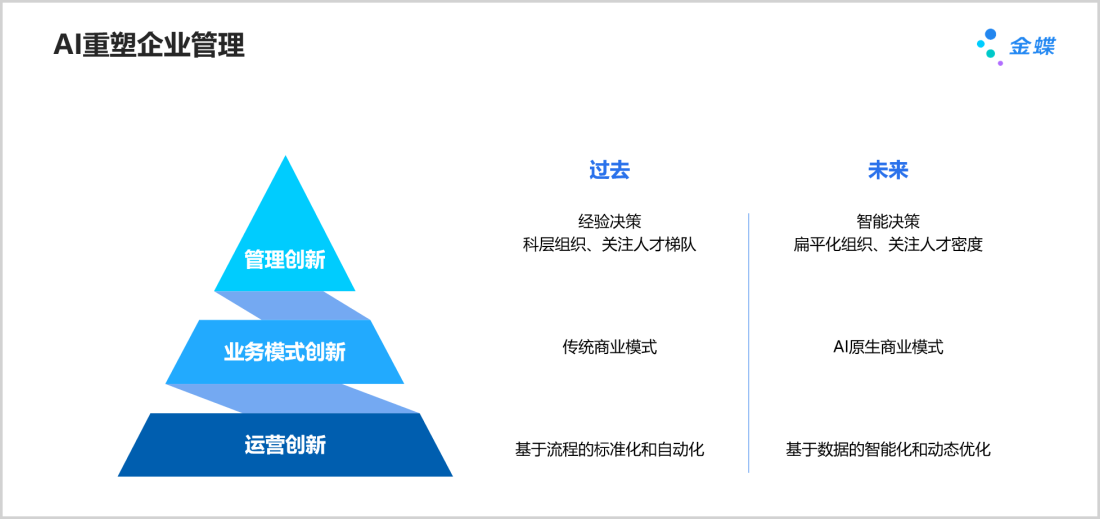

具體而言,金蝶將以「AI+管理」的新範式,涵蓋運營創新、業務模式創新和管理創新三個層面,革新過往「基於流程的自動化和標準化」、「傳統商業模式」、「經驗決策」的「老黃曆」,取而代之為「數據驅動的智能化」、「AI原生商業模式」、「智能決策」的新質生產力,正如下圖所示。

據《市值觀察》了解,迄今,金蝶圍繞「AI+管理」的企業級AI應用,提供了「1+1+N」的智能化能力,即1個蒼穹APP、1個Agent平台和N個智能體,以及提供100+個AI應用場景,涵蓋財務、HR、供應鏈製造和應用開發領域,助力企業業務能力重塑。

在應用層面,已在光伏、先進製造業、機器人、生命科學等衆多高精尖賽道落地,簽約海信集團、溫氏集團、智洋創新、湖北中煙等20家客戶;金蝶雲·星瀚上線超過20個AI應用,簽約近20家大型企業。其中物產中大藉助智能數據洞察,推動財務管理流程提效;通威上線HR AI助手,實現智能詢問、無感提單、一鍵導航;中船九江依託智能合同管理,提升了合同管理及審核效率,降低合同風險。

海信集團與金蝶聯手開發的智能活水平台、智能任職資格評定、智能幹部考察等應用,涉及近20個子業務場景,放大內生能量,使其內部招聘比例提升了120%,幹部考察過程效率提升了70%。

可見,金蝶對企業的賦能,或者說增值,絕非流於表面的言語承諾,而是可量化、可分辨的實際成果。

在最近Gartner公布的首份《中國AI代碼助手市場指南》中,金蝶憑藉其蒼穹AI編程助手的表現,成功入選,且是唯一入選的中國管理軟件企業,充分彰顯其在AI領域的領先地位和深厚實力。

正所謂「投我以桃,報之以李」,金蝶基於客戶價值的考量和篤行,最終也將反哺自己,融入自身基因成為驅馳業績日新月異的飛輪。

而在AI革新一切的背景下,《市值觀察》認為,金蝶的先發舉動,大概率還會喝到時代紅利的「頭啖湯」。

參考既往經驗,在PC時代,IBM雖然發明了個人電腦,但真正賺得盆滿鉢滿的,卻是憑藉殺手級應用(如Windows和Office)崛起的微軟;移動互聯網時代,谷歌雖然對安卓系統進行了深度優化,但最大的贏家卻是Facebook、Tik-Tok、X等依託平台生態迅速壯大的應用巨頭。

站位該角度,加持AI後的金蝶也有望迎接自己的「DeepSeeks時刻」,不單單是迅猛進階的產品力,還有乘數效應下大幅延展的創收創利半徑和加速放大的競爭壁壘優勢。

【結語】

從傳統ERP廠商轉身為雲服務廠商;AI+管理,捅開成長「天花板」。很顯然,一個更好的金蝶正在路上。

並且在本次財報會議上,金蝶又一次領行業之先,給出2025年盈利的業績指引。

遵循既定的經濟規律,當雙向奔赴的事實和拉滿的預期,反饋至資本市場,那個曾經觸碰過千億市值的金蝶,如今更有想象力,或迎來業績和估值雙升的「戴維斯雙擊」。

對投資者來說,是時候重新審視金蝶了。