英偉達公司(NASDAQ: NVDA )在公布第四季度收益好於預期後陷入了調整,但這並不是它的錯。

在美國和加拿大宣佈互惠關稅之後,投資者的不確定性急劇上升,人們擔心會有更多國家捲入這場衝突,與許多其他科技公司一樣,這家芯片公司也遭受了損失。

儘管如此,由於對 AI 芯片的需求難以滿足,供應形勢仍然緊張,英偉達 上個季度的利潤超出了預期。隨着這家芯片公司擴大 Blackwell 芯片的交付量,英偉達有相當大的潛力在 2025 年提高其盈利和銷售增長。實現這一潛力的主要槓桿是生成 AI 市場以及生成 AI 即服務子市場的增長。

考慮到英偉達最近的估值大幅下降,其風險/回報關係非常引人注目,投資者可以以具有吸引力的市盈率購買這家領先的芯片公司。 隨着 Blackwell 的交付量有望在 2025 年增加,英偉達有望實現出色的財務業績,而投資者樂觀情緒目前的下降是不合理的。

英偉達有望實現持續的銷售和利潤增長,Blackwell 的交付量不斷增加

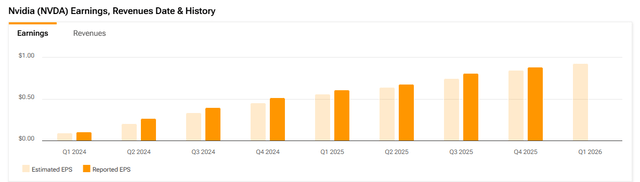

英偉達第四季度的利潤並未完全超出預期,該季度的業績於 2025 年 2 月 26 日公布,但收益報告足以表明這家芯片公司將繼續以極快的速度增長。2025 年第四季度,英偉達每股收益為 0.89 美元(預期每股收益為 0.85 美元),這是 2025 財年第四個季度利潤超出預期。

英偉達的 GPU 銷量持續高漲,推動該公司快速增長。2025 年第四季度,該芯片公司的銷售額按年增長 78%,這得益於訓練大型語言模型所需的 GPU 需求的不斷增長。

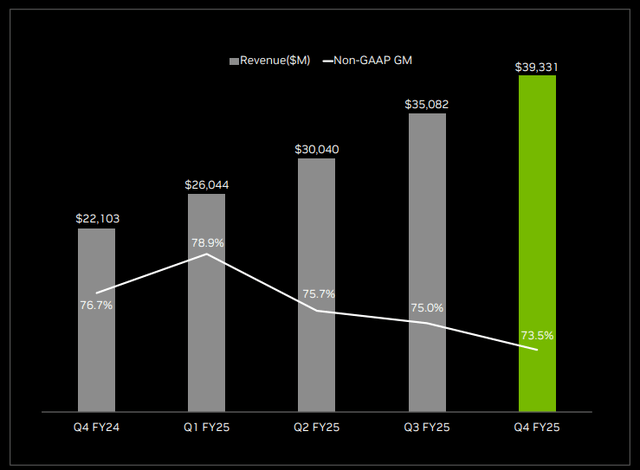

此外,英偉達在 2025 年第四季度實現了驚人的 221 億美元利潤,按年增長 72%。英偉達還創下了多項歷史新高,這些都表明該公司的業務正在健康增長,並繼續充分利用其在數據中心芯片市場的主導地位。

英偉達在 2025 年第四季度的銷售額達到了創紀錄的 393 億美元,這得益於該公司數據中心銷售額 356 億美元(也創下了歷史新高)。

英偉達在其業務的所有主要領域均實現了增長,但有一個例外:毛利率。在這個關鍵業績指標中,英偉達令人失望,因為其 2025 年第四季度的非 GAAP 毛利率「僅為」73.5%,按月下降 1.5%。

對利潤率的擔憂是導致英偉達在第四季度財報發布後股價下跌的一個因素,但英偉達股價回調的主要原因是貿易不確定性的加劇以及 美國 宣佈對加拿大鋼鐵和鋁徵收 50% 的新關稅

當然,與過去幾個季度一樣,增長的主要來源是數據中心部門,Blackwell 在該部門貢獻了數十億美元的增量銷售額。英偉達的數據中心銷售額按年增長 93%,而這家芯片公司尚未耗盡其與 AI 相關的增長潛力。

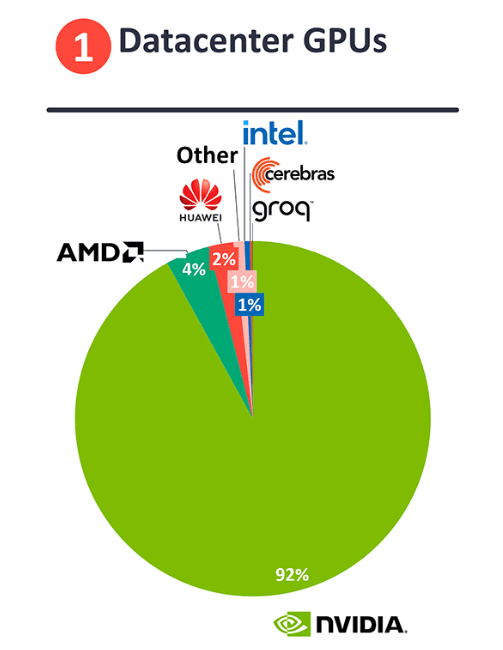

根據 IOT Analytics 的 數據,英偉達在數據中心 GPU 領域處於領先地位,該芯片公司在該領域的市場份額達到 92%,佔據主導地位。這意味着,市場上每銷售 10 個 GPU,就有 9 個由英偉達銷售,這使該芯片公司能夠向客戶定價。

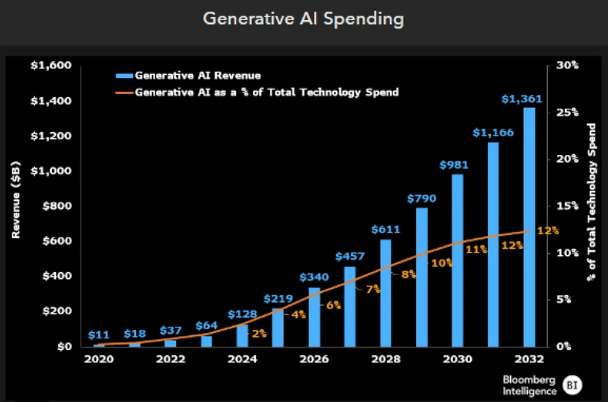

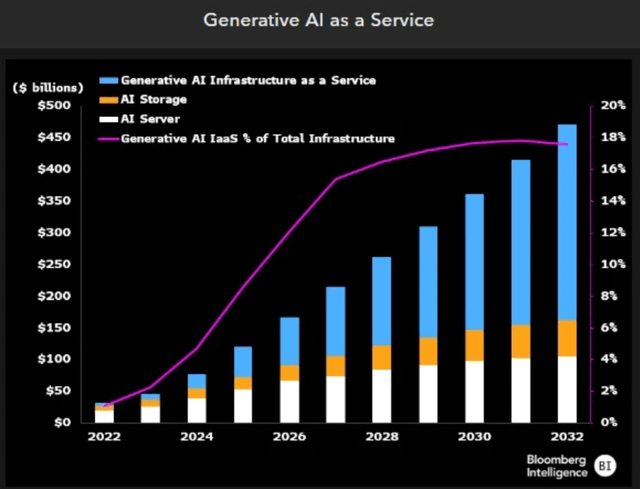

英偉達的主要驅動力是生成式 AI 支出,各大公司投入大量資金開發自己的 AI 模型,這些模型由英偉達的 GPU 運行。因此,生成式 AI 市場的擴張是英偉達最大的催化劑,據彭博情報稱,這表明未來 AI 芯片的交付量將大幅提升。

如果彭博情報對生成式人工智能銷售額的估計正確,那麼當今生成式人工智能的市場規模僅為 2032 年預計市場規模的 10% 左右,這意味着英偉達 有一個巨大的增長槓桿來擴大其 Blackwell 交付量。

一個新興的子市場是生成式人工智能,即公司基本上將其生成式人工智能項目和工作量外包。通過將生成式人工智能工作外包給雲端,公司可以避免在開發自己的大型 LLM時投入大量資金。

對於英偉達來說,生成式 AI 市場即服務將進一步為 Blackwell 芯片以及下一代 AI 芯片創造交付優勢。此外,根據彭博情報,到 2032 年,該市場的價值預計將接近 5 億美元。

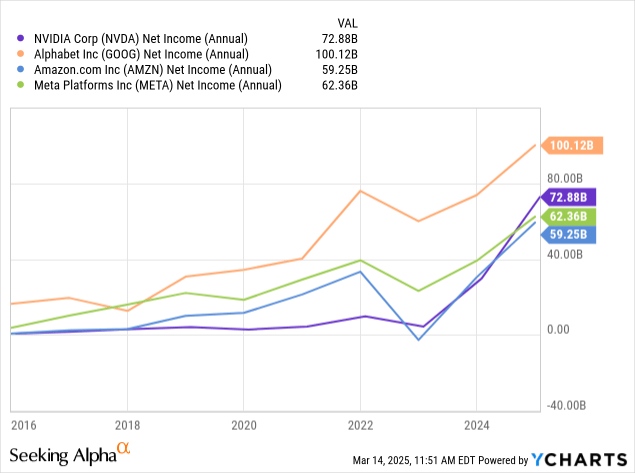

英偉達利潤豐厚,2025 財年的淨利潤為 743 億美元,其中僅第四季度就貢獻了 221 億美元。據此推算,2026 年的年利潤水平將超過 1000 億美元,如果英偉達的年利潤增長率「僅」為 40%,而 2025 年第四季度的增長率為 72%,那麼到 2020 年,這家芯片公司的利潤將超過 5000 億美元(以「t」開頭),很有可能成為全球最賺錢的公司之一。

英偉達對 2026 年第一季度的展望也相當不錯,反映出 Blackwell 開始擴張時的樂觀情緒。這要歸功於對 Blackwell 交付的高期望。英偉達的非 GAAP 毛利率分別為 71.0%,上下浮動 50 個點子,不幸的是,這告訴我們該芯片公司預計季度按月將略有下降。

2025 年第四季度,非 GAAP 利潤率為 73.5%,因此預測意味着下一季度將下降 2.5%。在銷售額方面,英偉達預計 2026 年第一季度的銷售額將達到 430 億美元,這將是一個新紀錄,比 2025 年第四季度的銷售額高出 9%。

英偉達的股票最近已不再受青睞,這對長期投資者來說是一次巨大的建倉機會,尤其是因為生成式人工智能機會仍處於起步階段。鑑於未來幾年,甚至很可能幾十年的 GPU 增長空間,英偉達是目前投資者眼中最具吸引力的投資機會之一。

隨着 Blackwell 芯片開始暢銷,英偉達在運營方面處於非常有利的地位。英偉達預計 2026 年第一季度銷售額將按月增長 9%,今年利潤預計將按年增長約 50%。

英偉達的利潤和銷售額也超過了預期,但買入該芯片公司股票的主要原因是估值:以 18.9 倍的領先(2026 年)利潤計算,英偉達的利潤增長潛力被嚴重低估,尤其是考慮到該芯片公司以 92% 的市場份額佔據市場主導地位。

隨着英偉達的 Blackwell GPU 在 2025 年也快速擴張,該芯片公司在市場崩盤時值得強力買入,如果 Blackwell 產能擴張順利進行,該公司很有可能在 2025 年超越目前的普遍銷售和利潤預期。