炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

近日,廣州白雲山醫藥集團股份有限公司(以下簡稱「白雲山」)發布2024年年報。數據顯示,公司全年實現營業收入749.93億元,按年微降0.69%;歸屬於上市公司股東的淨利潤28.35億元,按年大幅下降30.09%,降幅創下歷史新低,同時利潤絕對值也創下自2018年重組以來的最差利潤表現。

更為值得關注的是,公司第四季度業績表現堪稱「塌方」,當季歸母淨利潤虧損3.23億元,扣非淨利潤虧損4.99億元,按年降幅高達222.3%。業績大幅下降的背後,是公司核心產品護城河崩塌、庫存積壓、投資失利、內控管理漏洞頻現的縮影。

金戈、王老吉雙重承壓 8億投資近半數打了水漂

長期以來,「金戈」(枸櫞酸西地那非片)一直是白雲山大南藥板塊的核心產品,作為輝瑞「萬艾可」的仿製藥,「金戈」自2014年原研藥專利到期後迅速搶佔市場,2023年銷售額達13億元,一度佔據國產ED藥物市場份額的60%。然而,2024年財報顯示,「金戈」銷售額驟降至10.34億元,按年大幅下滑19.81%,同時庫存量激增49.78%,滯銷風險已逐步顯現。

核心單品營收斷崖式下跌的背後,是ED藥物市場競爭日益激烈,已逐步由藍海市場轉為紅海市場。資料顯示,截至2023年末,國內已有18家企業獲得西地那非生產批文,產品數量達35個。

其中,齊魯製藥的「千威」借集採東風將單片價格砍至2元,不到「金戈」均價的1/3;廣生堂的「萬菲樂」則通過電商渠道給出「98元/盒」的促銷價。激烈的價格戰之下,ED藥物整體市場規模雖保持在97億元高位,但利潤空間已從2019年的毛利率85%壓縮至2024年的62%。白雲山在年報中也表示,「該產品競品數量持續增加,市場競爭激烈。」。

另一款核心產品王老吉的情況同樣不容樂觀,2024年白雲山大健康板塊,營收按年下滑12.70%至97.05億元。作為板塊核心的王老吉涼茶,其運營主體王老吉大健康公司營收87.64億元,較2018年的94.64億元不增反降。

據尼爾森IQ數據顯示,2023年無糖茶增長110%,對比之下,王老吉的倒退顯得尤為扎眼。為此,王老吉嘗試圖通過刺檸吉、荔小吉等新品突圍,但2024年財報中這些創新產品的營收佔比不足5%,仍難以支撐第二增長曲線。

大商業板塊方面,2024年該板塊營收增長3.39%,營收額達到545.50億元,佔總營收的72.74%。但同時業務毛利率減少0.56個百分點至6.43%,已低於醫藥流通行業整體水平。相比於盈利能力的減弱,更令人擔憂的是庫存問題。

在2024年營收按年下滑的背景下,除了金戈庫存量激增49.78%之外,白雲山諸多中藥保密品種的庫存同樣呈現增長態勢。其中,滋腎育胎丸庫存量增長61%;消渴丸庫存增加27.42%;小柴胡顆粒庫存增加19.50%;清開靈系列庫存增加37.88%;注射用頭孢呋辛鈉庫存量按年暴增110倍等等。2024年,公司存貨周轉天數顯著延長至70.07天,已創下近五年新高。

除了經營層面承壓之外,白雲山在投資領域同樣遭遇滑鐵盧。白雲山對一心堂的股權投資,堪稱近年來最慘烈的投資失敗案例。2017年,公司豪擲8億元參與一心堂定增,試圖借其西南地區超5000家門店打通零售終端。

然而,隨着藥店行業進入「萬店時代」的貼身肉搏,一心堂2024年淨利潤暴跌,股價全年重挫42.71%。白雲山被迫計提3.86億元減值準備,相當於初始投資額的48%打了水漂。這場敗局的根源在於行業邏輯的劇變。2017年時,連鎖藥店毛利率普遍在35%以上,醫保定點資格被視為「躺着賺錢」的通行證。但到了2024年,帶量採購、醫保控費等政策擠壓下,藥品零售毛利率已滑落至25%以下。

腐敗窩案引發高管地震 百億應收款背後隱藏了多少孖展性貿易?

如果說業務衰退是肉眼可見的「皮膚病」,那麼腐敗及治理問題則是公司的「內科病」。自原董事長李楚源2024年8月被查後,廣藥體系內超過12名中高層接連落馬,包括分管營銷的副總經理黃海文、王老吉藥業董事長方廣宏等關鍵人物。

李楚源案牽出的利益鏈觸目驚心,從原料採購虛增成本,到通過關聯交易轉移王老吉商標收益,再到醫藥流通環節的「過票洗錢」,暴露出混改後監管體系的千瘡百孔。更為值得關注的是,公司應收賬款中,是否仍然涉及孖展性貿易。

白雲山孖展性貿易問題首次於2014年被曝出,據報道,白雲山子公司廣州醫藥進出口公司與廣晟能源曾產生糾紛,案涉貨物為瀝青,經法院認定,雙方的貨物交易實為孖展性貿易關係,即以孖展為目的、無真實貨物交易的虛開發票等虛假貿易業務。

通過孖展性貿易,廣州醫藥實現了業績增長,並能從中獲取一定利息費用,而貿易對手方則通過廣州醫藥獲得資金。孖展性貿易在最初的商業應用場景中並不是違規,相反它解決了貿易過程中的孖展問題,是非常常見的一種解決資金短缺的孖展手段,只是很多國有企業在應用的過程中逐漸變了味道。

因為民營企業無法從銀行獲得資金,而國有企業可以利用自身的優勢地位從銀行低成本地獲得資金,因此,逐漸有大量的國有企業通過變相的商業貿易向民營企業提供資金,從中收取穩定的、無風險的資金收益,導致金融「空轉」及「走單」現象日益嚴重。

2024年11月29日及2024年12月11日,國資委先後公布了針對《關於規範中央企業貿易管理嚴禁各類虛假貿易的通知》,該通知於2023年10月由國資委發布,明確列出了貿易業務的「十不準」原則,其中就包括不準開展任何形式的孖展性貿易。

同時,對於公司而言,一但對手方資金斷裂,相關拆借資金就將面臨回收風險。白雲山歷年財報顯示,公司將這些涉及孖展貿易的「貨款」列入應收賬款,同時因涉及訴訟對其計提了壞賬準備。

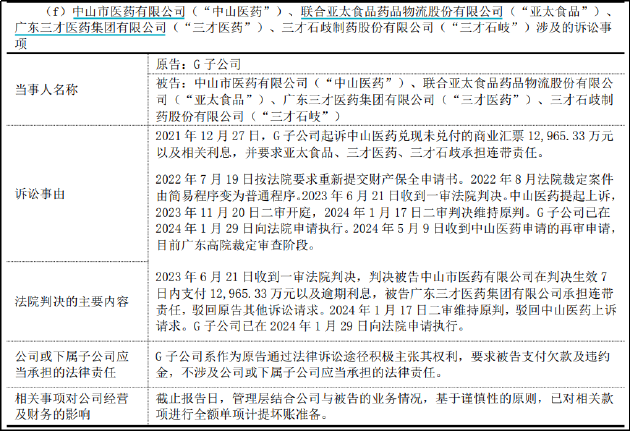

直至2024年,仍有部分糾紛處於審理或結案過程中。以涉案方為聯合亞太食品藥品物流股份有限公司、白雲山子公司廣州醫藥股份有限公司等的案件為例,裁判文書網顯示,與廣晟能源案類似,雙方爭議的焦點是廣州醫藥股份有限公司是否與亞太公司之間存在真實交易關係而合法持有案涉票據。同時,文書中提到,相關交易票據流(包括髮票)、資金流和物流不一致,具有明顯的孖展性貿易特徵。

2024年,白雲山計提應收款項壞賬準備6329.80 萬元,應收賬款157.26億元。從期限結構看,2024年公司一年以內應收賬款佔比87.45%,2022年、2023年這一比例分別為92.44%和89.42%,已連續三年下滑。同時,2023年至今,白雲山控股子公司廣州醫藥多次出售應收賬款。龐大貿易流水背後,是否存在「孖展性貿易以應收款入賬-資產證券化套現-開展新的孖展性貿易」循環?

白雲山的困境,是傳統國企在市場化轉型中諸多矛盾的集中爆發,包括混改不徹底導致的治理機制失靈、路徑依賴引發的創新乏力等等。眼下,公司賬面仍有163億現金,新任管理層能否以163億現金為支點,撬動研發、渠道、品牌的全面革新仍待檢驗。

責任編輯:公司觀察