過去兩個月,無論世事多麼喧囂,聯儲局好像完全被冷落在一邊,某種程度上,這是該央行刻意為之。12月降息後,它們就有意地退居二線,而且所有委員對於預測特朗普貿易政策的影響都表現得漠不關心,更不要談對此做出預判了。不過,本周聯邦公開市場委員會(FOMC)又將回到聚光燈之下。

雖然聯儲局的經濟和政策利率預測值得仔細品析,但鑑於眼下瞬息萬變的局勢,這些預測總難免有刻舟求劍之嫌。有趣的是,由前FOMC官員組成的一個委員會日前發布了一組預測,其中對通貨膨脹和失業率的預期都大幅高於聯儲局12月的展望。該影子委員會認為的央行「將要」採取的行動與央行「應該」採取的行動之間存在差異,某種程度上也能反映出現代貨幣政策決策的特點。

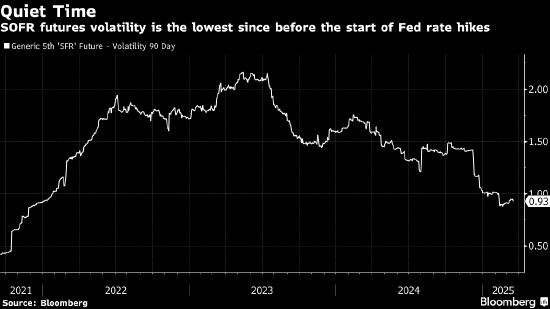

今年到目前為止,聯儲局一直儘量避免對政策做出預測,如果這是他們目的的話,那基本上已經成功了。雖然一些關鍵委員沒有完全保持緘默,但他們的公開言論幾乎未提供任何有關政策討論的線索,而且他們在貨幣政策方面的考量很大程度上淹沒於更寬泛的宏觀背景敘述中。這一點從定量指標上也可以看出來。SOFR期貨(見下圖)的已實現波動率現在回到了聯儲局三年前開始啓動緊縮周期前的水平。

周三,聯儲局將無法避免地再次回到聚光燈下,其做出的經濟預測將反映FOMC如何看待關稅政策對經濟和政策的影響。去年12月的點陣圖讓許多人認為聯儲局有偏鷹傾向,因為其抹去了之前做出的一些降息預測。但正如我們當時討論的那樣,這並不代表FOMC真正轉向鷹派。事實上,推動點陣圖變化的是央行的預測,而不是決策者對預測的反應。

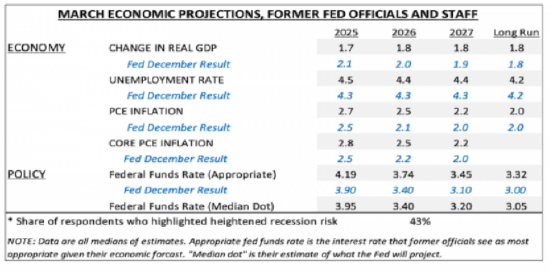

杜克大學的經濟系啓動了一個由前聯儲局觀察員Jon Hilsenrath主持的新項目。他召集了一批曾在聯儲局供職的人成立了一個委員會,其中包括前聯儲局理事、地區聯儲行長和聯儲局研究人員。這個委員會制定出一套經濟和政策預測。下圖為第一版 (由21位」投票人」組成)的預測摘要。

正如你們所看到的,杜克大學委員會預測的經濟環境比聯儲局上一次給出的官方預測更加黯淡。經濟增長放緩、通脹和失業率上升會令FOMC面臨一些尖銳問題。上圖中列出的聯儲局潛在「政策反應」也很有趣。影子委員會認為聯儲局「將會」維持利率預測不變,儘管「應該」每年把利率預測上調約30-35個點子。

FOMC委員一旦卸任就會變得更加鷹派,這是一個由來已久的傳統,也許是因為他們不再面臨必須避免最糟糕情況的壓力。如果杜克大學的調查結果持續呈現這種趨勢,並且我們可以量化現任和前任聯儲局官員之間的預測「基差」,這將是一件很有趣的事情。為了說明這一點,我將上圖杜克大學調查中的預測值放入根據2024年聯儲局四個季度經濟展望(SEP)生成的係數所製成的反應函數模型。結果相當有意思,模型顯示聯儲局應該給出加息預測!

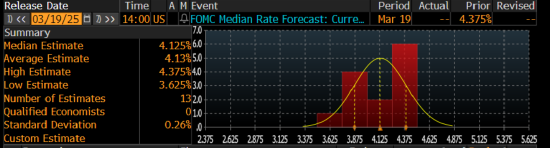

「杜克大學預測」一欄顯示了影子委員會認為FOMC會做什麼,而「經濟共識預測」一欄來自彭博預測小組。值得注意的是,對點陣圖的預期存在很大的不確定性,比往常的不確定性更多。如果你願意的話,可以思考一下點陣圖對2025年的預測。在我寫這篇文章時,多數預測者認為2025年利率將上移以顯示不會出現任何貨幣寬鬆。但其他預測者認為,點陣圖將顯示今年降息1次、2次甚至3次。

2025年點陣圖預測

2025年點陣圖預測對2026年的利率預測也呈現類似的離散性。不管結果是什麼,總會有很多人感到驚訝。問題變成了「結果重要嗎?」表面上看,這是個愚蠢的詰問。作為世界上最有影響力的央行,聯儲局的經濟和利率預測當然很重要。然而,未來前景太不明朗,FOMC內部對於關稅/關稅不確定性的經濟影響,以及如何應對這類影響也存在分歧。

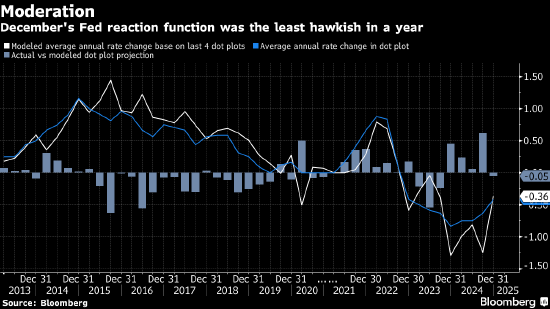

至少可以說,聯儲局在2024年採用的反應函數不再具有特別意義。特朗普政府提高關稅導致的通脹上升與大規模財政激勵帶來的的經濟影響截然不同,可能需要採取不同的應對措施。某種程度上,我們在去年12月的聯儲局預測中已經看到些許端倪。如果看一下點陣圖預測的平均每年政策利率變化幅度,並將其與基於上一份SEP的反應函數模型得出的結果做比較,我們將發現12月的反應函數實際上是一年中最不鷹派的。

所以,華爾街和前聯儲局官員的利率預測比上表中模型得出的預測偏鴿一點是絕對沒錯的。如果讓我選,我可能傾向於點陣圖維持12月時預測不變,因為現在的情況並不比三個月前更明朗。在綜合消費者信心指數處於2022年以來最低水平時,如果預測變得更偏鷹派似乎有些不合時宜。

歸根結底,聯儲局對未來也只能靠猜,就跟你和我一樣。即將到來的對等關稅如果全面實施顯然可能對經濟造成衝擊,但影響有多大還有待觀察。像我們一樣,FOMC也需要更多數據才能做出有把握的預測。聯儲局今年迄今一直處於觀望狀態是有充分理由的,而且這種情況似乎不會在周三結束。

責任編輯:丁文武