當資本市場如潮汐般起伏漲落,總有些企業如同深海巨輪,在浪湧顛簸中始終校準航向,以戰略定力穿透周期迷霧。

隨着財報季的到來,又到了檢驗上市公司經營成色的窗口期。

在國際貿易摩擦、地緣政治風險等引發不確定性升溫的大環境下,企業面臨的市場環境更加複雜多變。不禁要問,究竟什麼樣的企業能夠穿越市場周期?它們又如何堅守長期主義,實現可持續發展?

視線轉向四年前的中國平安,彼時市場用腳投票的寒意猶在眼前:保險行業面臨深度轉型,科技與醫療健康生態的投入吞噬短期利潤,股價在悲觀預期中持續承壓。

但若將時間軸拉長便會發現,那些曾被貼上"轉型陣痛"標籤的戰略佈局,恰似竹節生長的隱祕力量——在幾經蟄伏後,科技賦能帶來的綜合金融協同效應已然顯現,醫療養老生態圈漸成氣候,最新的財報數據與近期資本市場的熱烈回應,正印證着這家公司在堅守長期主義下不斷演繹的複利奇蹟。

01 利潤高增背後:主業的「穩」與「進」

平安交出的這份2024年財報,可謂亮點頻出,先來看幾個核心數據:

過去一年,平安實現營收1.03萬億元,按年增長12.6%;實現歸母淨利潤1266億元,按年增長47.8%。加權平均淨資產收益率13.8%,按年增長4.1個百分點。

集團整體業績堪稱優秀,業績發布後也獲得了多家機構的好評。摩根大通將中國平安A股和H股均上調至超配,摩根士丹利維持「行業首選」評級,中金公司維持中國平安A股和H股「跑贏行業」評級不變。

壽險業務作為平安的壓艙石,此次業績期依舊保持高質量發展。

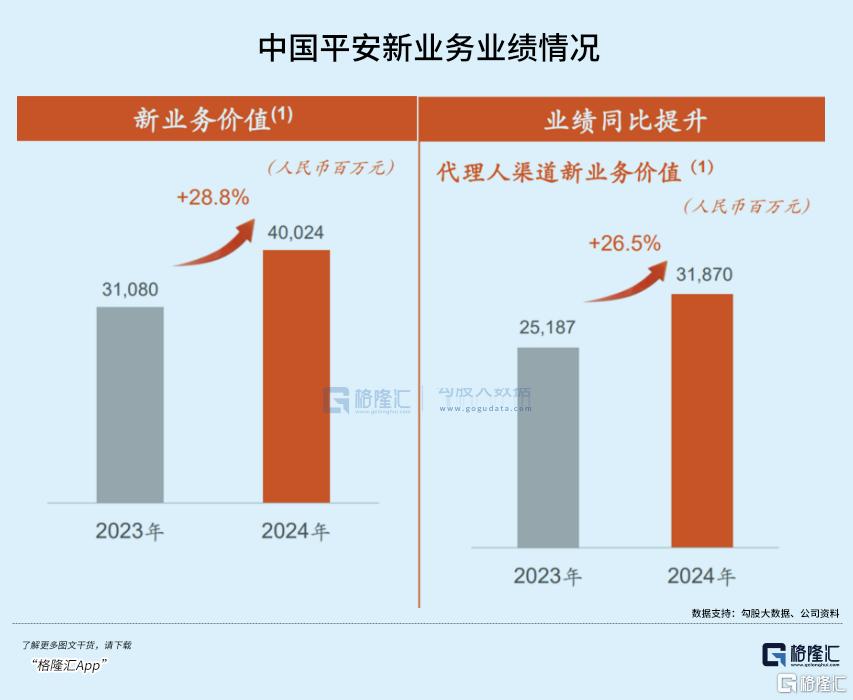

2024年,中國平安壽險及健康險業務新業務價值達成285.34億元,可比口徑下按年增長28.8%。當期,平安壽險13個月保單繼續率按年上升3.6個百分點,25個月保單繼續率按年上升3.9個百分點。

很大程度還是渠道改革帶來的正反饋。

其中,代理人渠道表現出「質、量」雙增,一方面,代理人隊伍通過「高素質、高績效、高品質」的精英化轉型,人均新業務價值按年提升43.3%,月均收入達10395元;另一方面,截至2024年12月31日,平安壽險個人壽險銷售代理人數量36.3萬,人力規模連續三個季度企穩回升。

此外,通過深化「5+5+N」策略,平安壽險與5大國有銀行、5家全國性股份行以及N家城商行建立了穩固合作關係,當期銀保渠道新業務價值按年增長62.7%。

財產險業務表現同樣可圈可點。2024年,平安產險保險服務收入3281.46億元,按年增長4.7%;淨利潤150.21 億元,按年增長67.7%。

得益於風險管理水平提升,產險業務盈利能力有所提升。整體綜合成本率98.3%,按年優化 2.3 個百分點。其中,車險綜合成本率98.1%,持續優於市場平均水平。

此外,得益於均衡的資產配置策略,平安在投資端也展現了一個長期主義者應有的定力。

截至2024年末,公司保險資金投資組合規模超5.73萬億元,較年初增長21.4%。2024年,集團綜合投資收益率5.8%,按年上升 2.2 個百分點,位於市場前列。近10年平均綜合投資收益率5.1%。

可以說,平安的業績高增並非短期紅利,而是改革深蹲起跳、投資紀律長期堅守的必然結果。

02 長期主義的具象化:派息與創新

真正的長期主義企業需具備兩大特徵:持續回饋股東的能力與對未來趨勢的前瞻投入。平安的實踐堪稱教科書級別。

據公司公告,中國平安擬派發2024年末期股息每股現金人民幣1.62元,全年股息每股2.55元,按年增長5%,基於歸母營運利潤計算的現金派息比例為37.9%。這也讓平安成為一家現金派息水平連續13年上漲的企業,累計派息金額超過4000億元。

持續且穩定的股息派息是公司長期穩健經營的有力證明,也兌現了平安一直以來奉行的「與股東共成長」準則,有助於提升市場對長期資本回報的信心。

但若只因平安的穩定高股息就將其簡單歸類到價值股中去,就低估了這家仍在不斷進化的企業。

作為一家天然具有科技基因的企業,平安從未放鬆對技術創新的研發投入。截至2024年末,平安專利申請數累計達55080項,位居國際金融機構前列。

此外,得益於長期以來在各類業務場景深耕,平安擁有龐大的數據材料,超3.2萬億高質量文本語料、31萬小時帶標註的語音語料、超75億圖片語料,共同形成了一個獨特的數據庫,有助於提升大模型準確度,並更好將其與業務場景融合。

2024年,平安AI坐席服務量約18.4億次,覆蓋平安80%的客服總量。通過智能覈保、智能理賠、智能續期,平安可以實現93%的壽險保單秒級覈保,壽險保單閃賠佔比達56%,壽險保單復效提升27%;平安產險反欺詐智能化理賠攔截減損119.4億元,按年增長10.4%。

派息與創新的雙軌實踐並非割裂,穩定的現金流支撐了年均千億級的研發投入,而技術創新帶來的降本增效又反哺盈利質量,形成「現金流-研發-增長」的良性循環。

03 大國博弈與科技競逐下的「新價值錨」

當全球產業鏈在AI的技術鐵幕下加速重組,中國科技巨頭強勢崛起引發的「東升西落」敘事下,中國企業的估值體系正經歷前所未有的範式革命。

在這場大國博弈的深水區較量中,平安悄然構築的「新價值錨」,或許正在改寫這個綜合金融巨頭的價值評估模型。

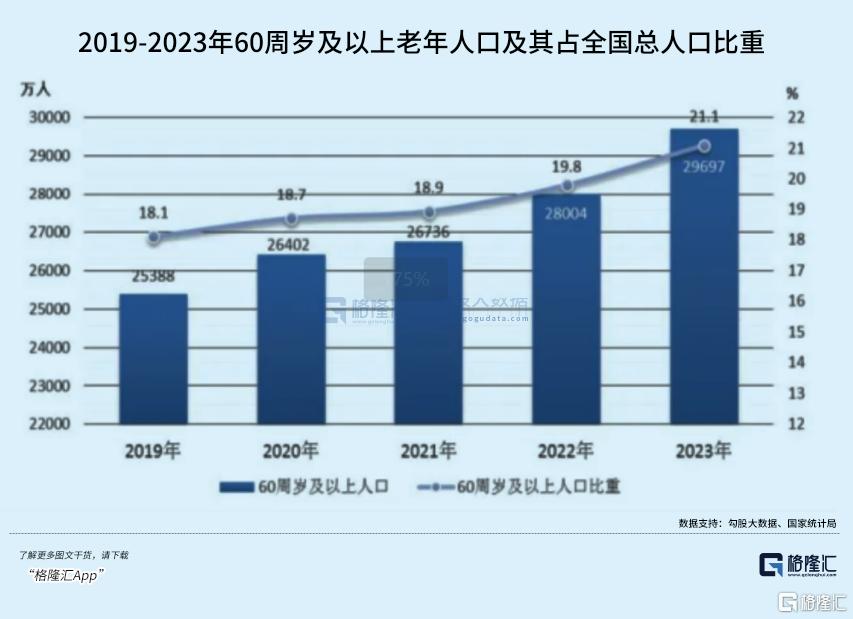

一方面,老齡化趨勢下,平安醫療養老生態佈局,前瞻性的卡位了中國經濟發展新階段下最具價值的堡壘。

目前,中國60歲以上人口占比已超過20%,標誌着社會進入了深度老齡化階段。這一趨勢帶來了醫療和養老需求的爆發式增長。

換言之,老年人口的增加意味着對醫療服務、健康管理、養老社區、長期護理等服務的需求將持續上升。

在此背景下,平安通過「保險+服務」模式,將低頻的保險交易轉化為高頻的健康管理互動,不僅滿足了老年人羣的健康需求,還通過持續的互動增強了客戶粘性,形成了獨特的競爭優勢。

這一點也體現在其個人客戶數、客均合同數和客均利潤以及各生態客戶的協同增長上。

截至2024年末,平安個人客戶數2.42億,較年初增長4.7%;持有集團內4個及以上合同的客戶佔比為25.6%、留存率達98.0%,個人客戶的客均合同數2.92個;近63%的客戶同時享有醫療養老生態圈提供的服務權益,享有醫療養老生態圈服務權益的客戶覆蓋壽險新業務價值佔比約70%。

不難看到,平安打造「綜合金融+醫療養老生態」生態,不僅為老齡化社會帶來了解題思路,更為自身開闢出可持續增長通道,展現出清晰的業績增長路徑與估值提升潛力。

另一方面,以AI為代表的前沿科技科技驅動的效率革命,正深刻重塑醫療的產業價值鏈。在醫療領域,AI在輔助診療、健康管理、藥品研發等方面也孕育巨大的潛能,不僅將提升醫療服務的質量和可及性,也將為行業創造新的增長點。

截至2024年末,平安擁有世界上最大的醫療數據庫之一,精準診斷覆蓋疾病超5000種,平安自主研發AI輔助診療系統,搭建領先的遠程診療平台,目前已覆蓋超過2000種疾病的診斷知識,智能推薦準確率達99%,輔助診斷準確率在95%以上。

最後,平安更深層的戰略縱深在於生態協同創造的免疫屏障。

最典型的是綜合金融+醫療養老生態的「反脆弱性」,在經濟下行周期中,銀行、資管與保險業務的現金流互補性可平滑單一業務波動。

而在醫療養老領域,通過為客戶提供優質的醫療養老服務,反哺金融業務,形成雙向聯動,也將使得平安在面對市場波動和風險時,能夠更加穩健地發展,實現可持續的增長。

站在技術冷戰與人口結構變遷的歷史交匯點,可以說,平安的戰略佈局暗合國家高質量發展的深層邏輯:通過綜合金融增強經濟韌性,用醫療生態破解民生痛點,以科技創新突破生產率天花板。

當資本市場還在用PB、PE的標尺丈量其價值時,或許更該關注那些隱藏在財報數據背後的生態位勢能——那纔是大國崛起時代真正稀缺的戰略資產。

04 結語

歷史總是重複,因為人性不變。

市場糾結於短期波動時,平安一再用年報證明了其戰略的長期正確性——它不追求爆發式增長,而是通過客戶深度經營、科技賦能與生態協同,構建「時間越久、壁壘越高」的複利模型。

在不確定的時代,堅持做確定的事,平安把底盤築得更牢、把創新練得更精,把社會責任扛得更穩,這也正是其能夠持續穿越市場周期的底氣所在。

當市場因短期噪音恐慌時,真正的機會往往藏在那些「透視人性」堅持長期主義的企業中。

平安是否屬於此類?答案或許藏在其年報的字裏行間。(全文完)