有外國分析師認為,Serve Robotics的股價需要降溫纔能有吸引力。該公司正處於一項重大擴張計劃之中,但為了實現雄心勃勃的財務目標,公司還有許多障礙需要克服。

作者:Stone Fox Capital

2025年的失望開局

幾周前,這家送餐機器人公司公布了一份令人失望的第四季度財報,營收未達市場共識目標。儘管在第四季度期間有所擴張,但Serve Robotics的銷售額甚至沒有按月增長,因為每天活躍的機器人數量減少了。

該公司正處於向新市場擴張的階段,並計劃在今年將送餐機器人從50台增加到2000台,但12月份季度的業績和第一季度的指引卻是一個巨大的退步。Serve Robotics曾與Uber Eats合作,計劃通過部署2000台送餐機器人實現每年6000萬至8000萬美元的營收。

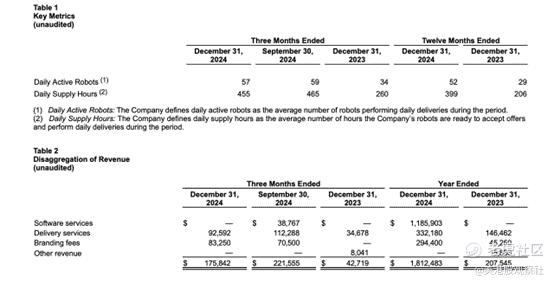

Serve Robotics在第四季度財報中報告稱,營收僅為17.6萬美元,未達預期。實際上,該公司在洛杉磯運營的送餐機器人數量從上一季度的59台減少到了57台,而送餐收入也減少了2萬美元。

來源:Serve Robotics

來源:Serve Robotics這些數字如此之小,以至於Serve Robotics幾乎不可能報告更少的收入。市場肯定對公司的擴張能力產生了疑問,儘管該公司在第四季度期間在洛杉磯地區進行了擴張。

該公司有以下計劃:

2025年第一季度:以75台第三代送餐機器人結束本季度,並進入邁阿密市場

2025年第二季度:以250台第三代送餐機器人結束本季度,並進入DFW和亞特蘭大市場

2025年第三季度:以950台第三代送餐機器人結束本季度

2025年第四季度:以2000台第三代送餐機器人結束本季度,並進入新的未公開市場

Serve Robotics預測,這2000台送餐機器人將帶來6000萬至8000萬美元的年收入。由於超過一半的機器人將在第四季度交付,公司很可能要到2026年第二季度才能達到每季度1500萬美元以上的收入。

該公司今年下半年必須將大量送餐機器人投入運營。共識預期僅預測,由於截至第二季度交付的機器人數量有限,Serve Robotics的季度收入要到九月季度纔會首次突破100萬美元。

規模問題進一步凸顯,因為公司目標是每台送餐機器人產生3萬至4萬美元的送餐收入。雖然Serve Robotics尚未充分利用現有機器人的生產力,但公司目前每台機器人每季度僅產生3000美元,或每年1.2萬美元,而每台機器人每天運營8小時。

本質上,公司在洛杉磯地區擴展機器人運營之前,需要先提高現有57台機器人的生產力。

股價再次變得便宜

隨着最近股市的下跌,Serve Robotics的股價也隨之下滑。該公司市值已降至4.5億美元,在這個價位上顯得頗具投資價值,但今年上半年,送餐機器人業務的擴張可能會令人失望。

好消息是,當股價飆升至20美元時,Serve Robotics籌集了8000萬美元。公司僅售出421萬股就籌集到了這筆資金,並將現金餘額增加到了2億多美元。

股價目前已回落至7美元,提供了一個更有趣的投資切入點。Serve Robotics的市盈率約為今年計劃交付的2000台送餐機器人峯值收入的5.5倍。

儘管現在對這隻股票更為看好,但2025年對Serve Robotics來說將是充滿波動的一年,因為公司有巨大的催化劑,但8月份公布的第二季度銷售額可能仍低於100萬美元。市場曾預期季度收入最高可達2000萬美元,但實現這一目標的路徑已遠遠超出了預期時間。

投資者面臨的另一個問題是,隨着公司在至少3個新地點(邁阿密、DFW和亞特蘭大)的擴張,成本可能會在2025年加速上升。成本將在收入開始上升之前數周甚至數月內產生,而一旦機器人交付,收入的上升需要一段時間才能實現。

Serve Robotics在第一季度報告了近900萬美元的調整後EBITDA虧損,全年近2400萬美元。如果收入無法足夠快地增長以跟上額外的成本,尤其是考慮到目前業務的毛利率為負,公司很快就會遇到現金問題。

總結

Serve Robotics即將迎來一個具有變革性的一年。公司正處於全面擴張模式,有望從目前運營的50多台送餐機器人增加到年底前的2000台。

投資者需要注意的是,隨着公司的發展,收入增長和成本結構可能會帶來失望,股價可能會進一步下跌,尤其是如果公司在擴大運營規模和實現每台機器人高收入目標方面遇到困難的話。