作者丨新熵 茯神

2025年,大概率會是新茶飲賽道IPO的最後窗口期。

先是古茗登陸港股敲鐘破發,後是蜜雪冰城一夜突破千億市值。更早分上市的奈雪、茶百道表現平平,如今還在排隊的霸王茶姬、茶顏悅色、滬上阿姨蠢蠢欲動。

早在2023年7月,彭博社就報道過霸王茶姬正在謀求赴美上市,對此官方回覆稱「目前沒有任何明確的IPO計劃」;2024年底,曾任職過麥當勞中國CFO的黃鴻飛,火速加盟霸王茶姬擔任CFO,想必就是為了加速海外上市以及業務佈局的進程。

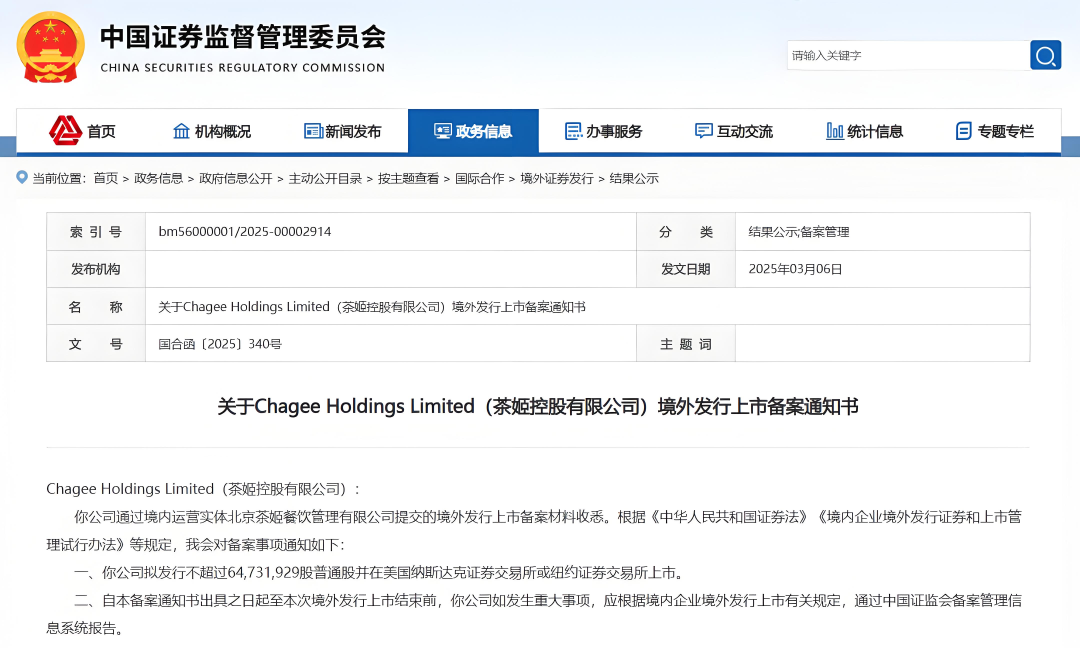

近期,從證監會備案信息來看,霸王茶姬已確定向納斯達克或紐交所提交招股書。而其赴美之路上最大的不確定性,卻可能來自隔壁咖啡賽道的當紅明星瑞幸。

一方面,瑞幸曾在納斯達克創造過國內企業從成立到上市的最快紀錄,僅用了18個月;但也因數據造假醜聞破產重組,被掃入美股門檻極低的粉單市場。同樣是來自中國的加盟式飲品故事,華爾街的投資者們如何摘掉瑞幸給戴上的有色眼鏡,成了霸王茶姬可以預見的挑戰。

另一方面,甩掉創始人包袱的瑞幸翻身得如此之快,在國內以醬香拿鐵、九塊九等創新策略,繼續在咖啡賽道領跑;去年還切入霸王茶姬的業務腹地輕乳茶品類,「上午咖啡下午茶」正逐漸成為瑞幸主要受衆寫字樓白領的標配。

一場奶茶與咖啡的戰爭,似乎一觸即發。

耳熟的商業傳奇

霸王茶姬與瑞幸的故事,都要從八年前說起。

前者的創始人張俊傑,被外界耳熟能詳的是爽文男主般的成長經歷。10歲不幸父母去世,15歲一個人流浪在一家台灣品牌奶茶店打工,18歲前大字都不識幾個,卻在30歲左右的年紀,把一手創立的品牌霸王茶姬後來居上,硬生生送進新茶飲頭部梯隊。

同時容易被人忽略的是,張俊傑在奶茶店打工勤懇努力,一路從店員做到店長、區域督導,最後更是擔任了雲南地區的運營負責人,可謂是深諳經營加盟製茶飲品牌的每一個細枝末節。

另外,有消息稱張俊傑的妻子來自一個雲南本地的茶葉世家。這或許為霸王茶姬堅持原葉茶品類,在供應鏈方面貢獻了不小的助力。

2017年的時候,張俊傑在上海看到喜茶的爆火,卻一眼發現了水果茶品類天生的弊端,那就是對上游原料供應質量以及價格的難以把控。

於是乎,有着雲南物美價廉、穩定不絕的茶葉供應,他在昆明開出了第一家霸王茶姬,並拋棄奶茶常用的調製茶粉,改用真正茶葉泡製出茶湯後,再混合牛乳成品。

可異常激烈的市場競爭,讓張俊傑使出渾身解數,也只能邁出大本營半步。經過三年多的發展,霸王茶姬在全國範圍內開出了200多家門店,且主要集中在雲貴川等消費水平一般的西南地區,單店月銷售額不足20萬元。

雖然與彼時的頭部品牌喜茶等相去甚遠,但是除了張俊傑之外的其他合夥人,對年度GMV超過2億、利潤超過千萬的霸王茶姬很是滿意,紛紛提出套現退出或躺平派息的建議。

因為是平分股權的制度,導致沒有絕對控制人,滿腦子裏充斥着「擴張」的張俊傑,甚至萌生出一人出走再單幹一個品牌的計劃。好在他的「白衣騎士」早期風投機構XVC逢時現身,不僅幫其回購了其他合夥人的股份,還一舉替換掉過去的管理團隊,重新確立了張俊傑的絕對核心地位。

一位新茶飲賽道投資人士對「新熵」評價稱:「XVC的成立時間也就比霸王茶姬早了一年,已經是新茶飲賽道的後半場,就像兩個賭性都很強的人碰到了一起。」

自從有了XVC以及後續復星、琮碧秋實等資本的支持,霸王茶姬彷彿一下子從慢車道拐進快車道。不僅把總部從昆明搬到了成都,2022年還開始進入浙江、江蘇、廣東等9箇中東部省份,最終僅用2年時間便完成了近6500家門店的極速擴張,站在了赴美IPO的大門之前。

而瑞幸咖啡從2017年在北京創立伊始,就更像是一場資本參與策劃的遊戲。

快速造富的代價

快,是瑞幸和霸王茶姬留給外界的共同印象。

2006年進入中國市場的英國咖啡品牌Costa,運營發展至2016年也只開出了344家門店,而2017年成立的瑞幸咖啡,僅用了五個月時間就趕超了對手近10年的擴張之路。

瑞幸創始人陸正耀在創辦神州租車時,跑通了用槓桿撬動資本,再快速燒錢擴張,最後上市高位套利的路徑。瑞幸咖啡像是換了一個行業的翻版,從管理層到投資方,都與神州系脫不開關係。

一邊瘋狂開店擴張,另一邊燒錢補貼用戶,瑞幸咖啡碰瓷着星巴克涉嫌物業壟斷,於2019年成功給納斯達克兜售出一個「中國版星巴克」的故事,順便刷新了拼多多曾創下的中概股IPO最快紀錄。

然而,瑞幸「流血」上市後的首份財報,就難以掩蓋虧損擴大的跡象,立刻引來美股市場專業沽空機構的注意。2020年初,知名沽空機構渾水發布了一份由匿名來源提供的沽空報告,指控瑞幸咖啡存在財務造假行為;隨後,另一家機構淡水也加入了沽空行列。

報告內容非常專業紮實,採用了門店實地監控客流量和顧客小票單據收集等手段,結合瑞幸公開的經營成本、補貼規模進行交叉對比論證,很快逼迫瑞幸親自承認了22億的虛增收入。

造假醜聞導致股價暴跌,馬上引發了瑞幸創始團隊與資方的內訌。幾經反轉波折之後,陸正耀等管理層被踢出局,資方也用錢息事,保住了市場空間。

霸王茶姬由慢轉快,也發生在資本介入之後。門店數量方面,2023年新增1930家,2024年新增超2500家;其中2023年的全年GMV達到108億元,按年增長了734%,而那一年的行業平均增速只有44.3%。

「新熵」從一位經營多家奶茶品牌門店的加盟商處了解到,霸王茶姬最開始的單店回本周期確實快,大概只要半年,與早年的蜜雪冰城相當;不過自從加快了擴張節奏,前期投入和運營成本攀升,平均回本時間已經超過了一年以上。

公開的財務數據中,霸王茶姬約為60%的毛利率在行業中屬於中上游水平,淨利率在2023年卻只有7.4%,其中品牌運營成本佔比高達52.6%。追求速度的同時,就不可避免地粗放,低效的代價也不期而至。

新老神話之爭

如果一切順利,霸王茶姬將成為新茶飲IPO排行榜上的第五名,但想要逃脫行業破發魔咒,並沒有想象中的樂觀。

當年,瑞幸在納斯達克上市的第四個交易日就迎來了破發,主要原因還是美國投資者更加青睞具有技術壁壘的科技公司,更何況門店還未開到大洋彼岸,二級市場也沒辦法直觀感受消費者一側的情緒。

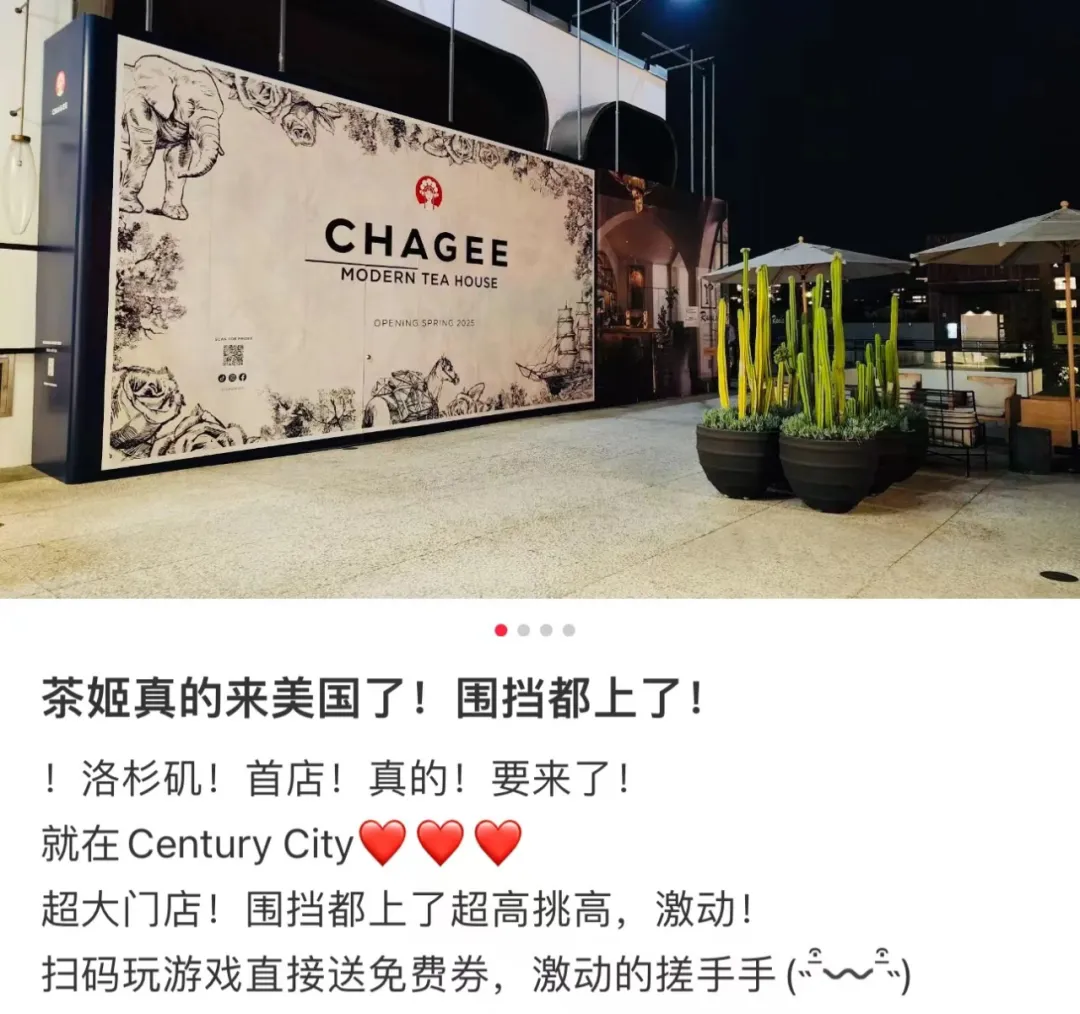

霸王茶姬顯然意識到了這塊短板,首批北美門店計劃於2025年春季落地洛杉磯和爾灣市。不過,經過測算包括加盟費和裝修投入在內的單店前期投資,預計高達315萬元人民幣,人工和租金成本相比國內必然是只高不低。

▲圖/小紅書截圖

另外,排除自身運營和決策上可能會出現的問題,霸王茶姬還需要警惕外部市場競爭對手的迅速動作。比如以瑞幸為首的咖啡品牌,從2024開始便不斷試水輕乳茶品類。

事實上,霸王茶姬當初在一衆水果茶產品的白熱化競爭中殺出,源於提出了「茶拿鐵」概念。原葉茶與乳品的配方,正是借鑑了咖啡與牛奶的搭配。原葉茶含有更多的茶多酚和咖啡因,不僅代替了傳統咖啡飲品的提神功效,相比水果茶熱量更低更加健康。

既然奶茶可以跨界咖啡化,咖啡的奶茶化自然也沒有門檻。

2024年8月,瑞幸在官宣劉亦菲成為全球代言人的第二天,悄然上線了名為輕輕茉莉的新款產品,從茉莉花茶、基底乳、牛奶等成分原料來看,與霸王茶姬的爆款單品「伯牙絕弦」十分類似。

而相比均價在16元左右的霸王茶姬,瑞幸在輕乳茶產品上延續了咖啡領域大獲成功的「每周九塊九」政策。瑞幸咖啡的高管也曾在朋友圈高調宣佈稱,輕輕茉莉是他們去年賣得最好的一個新品。

截至2024年末,花了四年時間翻身的瑞幸,已擁有了超兩萬家門店。據聯合創始人、現任董事長兼CEO郭謹一透露,其中的1萬家是2023年6月-2024年7月新開的。巧合的是,這與霸王茶姬的極速開店期高度重合。

含有純正茅台的醬香拿鐵、與《黑神話:悟空》聯名的周邊等破圈營銷,一點點洗刷着「造假暴雷」的公衆記憶。2023年的第二季度,瑞幸還在營收規模上第一次超過了星巴克的中國區業務,如今在美股粉單市場上也成為熱門標的,股價超越當初的發行價不少,未來有望重返納斯達克。

張俊傑曾多次在公開場合表示,霸王茶姬要做「東方的星巴克」。雖然其他新茶飲前輩如奈雪,也曾喊出過類似的口號,但真正能夠讓星巴克感到緊張的,還是瑞幸、庫迪等低價咖啡品牌。2024財年的數據顯示,星巴克中國不惜下沉,用同店銷售額與平均客單價均下降了8%,才換來了同店交易量持平。

也許,霸王茶姬VS星巴克和瑞幸VS星巴克,這兩場較量已經不再是競爭的終點;霸王茶姬與瑞幸在美股上的正面對決,纔是決定「中國版星巴克」頭銜花落誰家的終極一戰。