文|略大參考

坐擁更好開局的虎牙,這兩年面對鬥魚的競爭時成績是不理想的。是大環境問題,還是能力不行?

2023年5月,當騰訊副總裁林松濤接手虎牙董事長時,他最大的「靠山」顯然是騰訊:

這是一家單季度擁有近百億的營銷費用的甲方,與此同時它還是國內最大的遊戲公司,每年推出大量新遊戲、新活動,擁有海量的投放、分發需求。而這些需求與虎牙的遊戲直播完美融合。遊戲之外,騰訊的金融、AI廣告,與虎牙的受衆也存在重疊。

於是,林松濤接手以後,很快宣佈了一個轉型計劃,簡而言之,虎牙要從打賞的模式,向遊戲廣告、遊戲渠道的模式去轉型——畢竟近水樓台先得月,最好的客戶就在身邊。

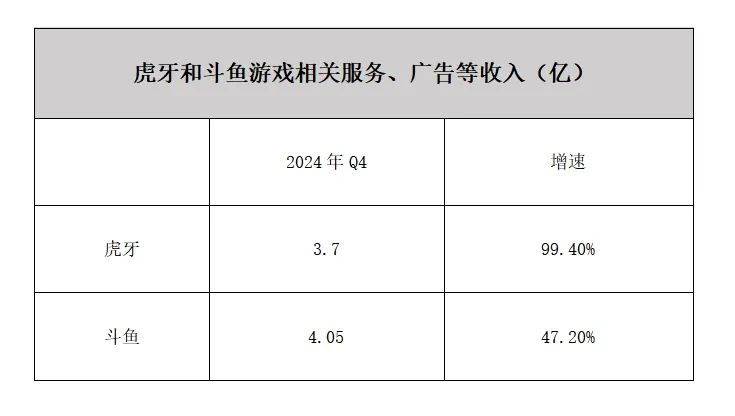

但背靠這座三季度投放90億的大山,虎牙卻只交出了季度廣告收入不到4億元的答卷。3月18日盤後,虎牙發布了四季度財報,其中,遊戲服務、廣告和其他業務為3.72億元。這個數字甚至比鬥魚的同一項收入還低——而虎牙的月活是鬥魚的兩倍左右。

相比於直播業務的快速下滑,這點廣告增長實在不夠解渴,最終,虎牙四季度收入出現了小幅度下滑,但在運營成本的削減之下,虎牙的調整後淨利潤按年增長了1.5億元。

虎牙雖然是由遊戲巨頭控股,但絕不代表它可以高枕無憂。外部有短視頻平台虎視眈眈,內部有鬥魚、視頻號這些騰訊生態內的產品進行競爭,虎牙面臨着巨大的雙重壓力。

同樣面臨壓力的,或許還有帶着轉型重任的新管理層。2023年5月上任後,以董事長林松濤為代表的新管理層用「三年計劃」來命名自己的轉型計劃,而三年,一般也是股東觀望管理層的第一個時間節點。

01 從直播的虎牙,到騰訊的虎牙

2020年4月,騰訊正式成為虎牙的最大股東。

騰訊的投資歷來偏向財務投資,即便是全資控股,騰訊一般也會給予子公司充分的自由度。但這一次,騰訊向虎牙董事會增派了三名員工,交易完成後騰訊在虎牙董事會的席位上增加為四位。與此同時,騰訊遊戲副總裁黃凌東接任李學凌,成為了新董事長。

不過虎牙創始人、CEO董榮傑仍然任職,他也在全員信中表示:「公司將繼續保持獨立運營。」

但3年以後,伴隨着董榮傑的離開,獨立的概念也在漸漸消解。2023年5月,虎牙迎來了一場可能是歷史上最重要的人事變動。黃凌東卸任董事長,頂替他的是騰訊資深產品經理林松濤。

新董事長林松濤身上最大的標籤之一,是資深。他的履歷比許多級別更高的管理層還要老,按照公開報道,他是QQ的第一個產品經理,QQ等級、QQ黃鑽、QQ農場等古老業務,都有他的參與。離開QQ以後,林松濤先後任職於應用寶、開放平台、微視、在線視頻等部門,相比於遊戲和社交,這些業務顯然不是騰訊的最核心所在。

他的到來,預示着虎牙內部的劇變,畢竟新董事長上任後,創始人董榮傑也很快離開了,這標誌着虎牙正式告別YY時代——如果要作一個類比,大概相當於王小川離開搜狗。與此同時,虎牙董事會當時的六個席位中,騰訊佔據五個。也就是說,騰訊和新董事長,將決定虎牙在「騰訊時代」的發展方向。

而QQ時代就出身的新董事長要做的,是把虎牙與騰訊生態進行融合。

過去,虎牙是一個專業內容平台,主要變現模式是觀衆的打賞,核心資源是內容生產者,也就是主播。而進入騰訊時代之後,虎牙的定位,則成為了騰訊遊戲生態的一環。

圖:虎牙前王者榮耀直播「一哥」張大仙出走抖音

而作為一個內容平台,虎牙的使命顯而易見:打廣告。

新管理層上任後,林松濤提出了一個「三年計劃」,在這三年裏,虎牙將向遊戲服務的方向轉型。所謂「遊戲服務」,更通俗的理解其實就是一種直播帶貨,只不過帶貨的主體從實物商品變成了遊戲商品,虎牙將成為這些遊戲的廣告平台和分發渠道。

為此,虎牙推出了一個計劃,叫作「虎億計劃」,即:在未來三年內培養千餘主播,合作超過5000個優質遊戲項目,幫助這些合作伙伴進行遊戲的發行,再把賺到的錢分給主播。當然,虎牙的廣告其實不限於遊戲,元寶APP、微粒貸也都是虎牙的廣告客戶。但作為一個直播遊戲的平台,帶貨遊戲顯然是效率最高的。

和小紅書、抖音電商類似,虎牙也在APP內添加了一個商城頁面,用戶可以直接從這裏購買遊戲,類似於遊戲版的「貨架電商」。

虎牙還單獨做了一個「遊戲服務」的頁面,其功能和應用商店幾乎一致,用戶可以在裏面下載遊戲,承擔分發遊戲的渠道功能。

這點定位從董事長林松濤的任職中也有體現:林松濤在接任虎牙董事長以後,不再擔任在線視頻BU總裁,而是重回應用寶部門。而應用寶恰恰是騰訊的遊戲、應用分發渠道。顯然,騰訊對虎牙的定位有點接近應用寶。

圖:虎牙的遊戲服務頁面,就是一個內置的應用商店

除了遊戲本身,虎牙還拓展了一個比較新的賽道:遊戲道具的售賣。比如遊戲點券、遊戲皮膚、遊戲周邊。由於基數小,這部分業務增速極快,但虎牙還沒有公布具體的收入數字,應該還處在積累期。

一些比較新穎的業務,也隨着虎牙的轉型進入日程。

去年一季度,虎牙舉辦了《英雄聯盟》第三方賽事「傳奇盃」,由於參賽選手均為年齡較大的退役選手,粉絲也稱其為「老頭杯」。該賽事的反響不錯,決賽後其話題閱讀量在微博上超過2億,熱度一度不輸給官方比賽。

而上述所有業務的核心,就是騰訊。

虎牙舉辦的各種賽事,主要集中在騰訊旗下的《英雄聯盟》和《王者榮耀》。

作為騰訊控股的公司,虎牙拿到新遊戲投放也更加便捷,「略大參考」使用APP實測發現,騰訊系廣告在虎牙首頁出現的頻率非常高。

在虎牙的「遊戲應用商店」首頁,也佈滿了《地下城與勇士:起源》、《劍靈2》、《元夢之星》等騰訊遊戲的推送。

至於遊戲道具的售賣,商城首頁前兩位的遊戲分別為《和平精英》和《王者榮耀》——還是騰訊的遊戲。

可以說,在「三年計劃」的計劃裏,虎牙完全在朝着成為騰訊遊戲生態下一環去轉型。作為一個遊戲直播平台,賺遊戲廠商,還是自己大股東的錢當然天經地義。但唯一的問題是,騰訊和其他廣告主是否青睞這一廣告商?

02 騰訊營銷費用90億,虎牙廣告收入3.7億

靠山喫山靠水喫水。從騰訊身上賺錢,對虎牙來說再正常不過。

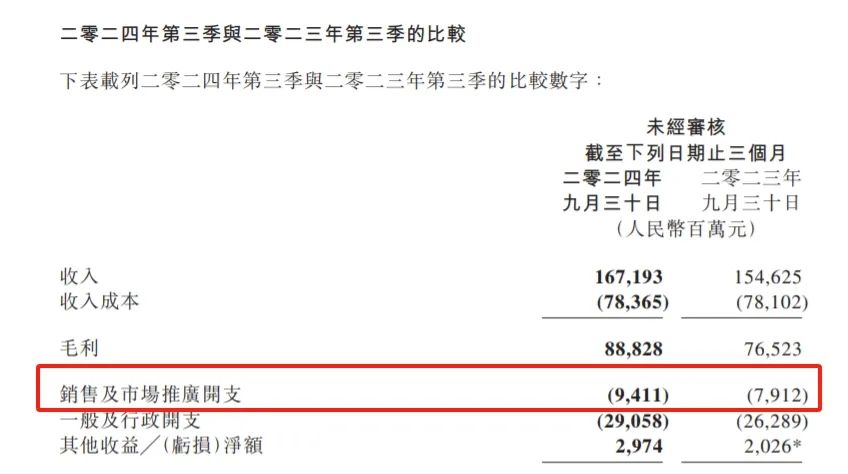

騰訊也足夠「養得起」虎牙的遊戲服務業務。按照騰訊財報,2024年三季度,騰訊的銷售費用為94.1億元,相當於B站一年的廣告收入。作為國內最大的C端互聯網公司,騰訊內部有着太多需要「買量」的產品,比如新遊戲的宣發,老遊戲的新活動。

圖源:騰訊2024年Q3財報

尤其是遊戲業務,一直以來都是騰訊營銷的大頭。以2023年四季度為例,那個季度,由於元夢之星,還有多款「懷舊遊戲」的推出,騰訊銷售及市場推廣開支達110億元,按年大幅增長79%。除此之外,元寶等非遊戲業務的投放,虎牙也能夠接到廣告。

而這94億元的廣告投入,足以養得起好幾家上市互聯網平台,對虎牙來說,僅靠着騰訊的投放喫飯,就已經足夠了。

另一方面,新董事長林松濤也擅長利用騰訊的資源。移動互聯網之初,他帶領的應用寶團隊,利用QQ和微信的流量體系,以及騰訊大量的遊戲、應用資源,成功完成了對百度等前輩的逆襲。2016年,隨着應用寶完成兩億日分發量,林松濤也憑藉這個戰績晉升為騰訊公司副總裁。

但在虎牙身上,這套「背靠騰訊」的成果還有待檢驗。

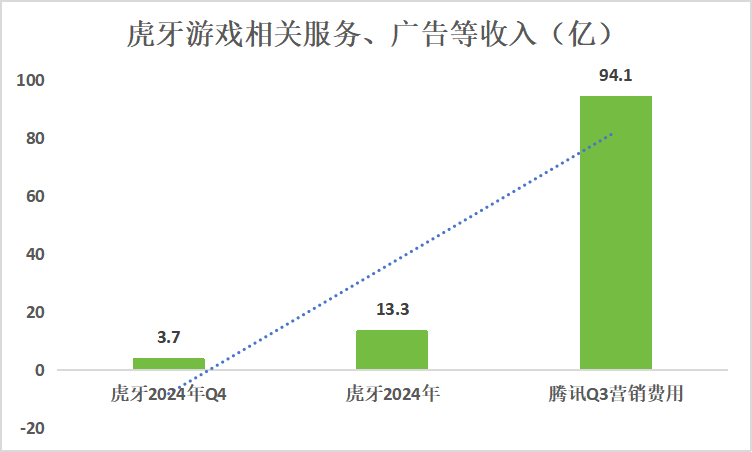

2024年全年,虎牙來自遊戲相關服務、廣告和其他業務的收入按年增長145.4%,至13.3億元。其中,四季度這一收入為3.7億元。騰訊的四季度報要比虎牙晚發一天,而此前的三季度,騰訊的營銷費用超過了90億元——作為騰訊旗下最大的遊戲內容平台(可能沒有之一),這個比例的對比顯得有些誇張。

圖:數據來源於財報,略大參考製圖

橫向對比,鬥魚在四季度的創新業務、廣告及其他收入按年增長47.2%至4.05億元,比虎牙還要略高了些。

特別是在直播業務的嚴重下滑之下,這一收入更是顯得不夠。四季度,虎牙直播收入為11.24億元,而去年同期為13.43億元,直播收入的下滑下,虎牙四季度總收入出現了小幅度下滑。

當然從比例來看,虎牙遊戲服務和廣告業務99.4%增長不慢,但考慮到虎牙是國內最大的遊戲直播平台,而遊戲經常是互聯網廣告裏僅次於電商的第二大廣告主,並且虎牙的控股公司,恰恰是最有錢的遊戲公司,這三個組合之下,3.7億元的廣告收入實在算不上多麼優秀。

在鬥魚虎牙合併案啱啱失敗時,外界經常用「棄子」一詞來形容鬥魚的處境。

但眼下,虎牙的境遇也越來越接近這個詞彙。

畢竟,微信正在成為騰訊乃至整個互聯網最大的內容平台,廣告收入是騰訊財報裏增長最快的一個版塊。騰訊自己本身就坐擁了最好的流量平台。

視頻號更是有潛力成為虎牙的平替,在今年1月9日的2025微信公開課上,微信視頻號遊戲直播宣佈將在今年推出遊戲直播同行計劃——微信要親自下場和虎牙競爭了。

除此之外,微信的遊戲中心,也在擔當着遊戲分發中心的責任。眼下,隨着小遊戲市場的活躍,微信的遊戲分發收入不斷增長,一定程度緩解了社交娛樂業務的下滑。這些在騰訊財報裏都有明確的體現。

另一方面,隨着騰訊遊戲版權的開放,抖音、快手的遊戲直播生態。更不用說早就在遊戲行業深耕多年的B站。更何況騰訊在快手、B站也均有大量股份,它們也是騰訊投資生態的一部分,通過這些平台,騰訊也能實現遊戲的宣發。

內部競爭也是競爭,或者說在騰訊內部,內部競爭是更激烈的競爭。

據公開報道,2018年,現任虎牙董事長林松濤曾帶隊做了一個精品短視頻產品:yoo,它的價值顯然是面對當時如日中天的抖音和快手。但此後由於各種主客觀原因,yoo的表現並不理想,騰訊就把重心放回了微視上。而此後,微視的表現也非常糟糕,現在他們都成為了視頻號之下的棄子。

圖:虎牙董事長林松濤帶隊的短視頻產品yoo

彼時騰訊還做過一個對標今日頭條的圖文產品:天天快報,它也由現任虎牙董事長林松濤主管,但眼下,它早已在騰訊新聞、訂閱號背後不知所蹤。

而如果虎牙的表現不夠理想,它的命運也會和騰訊生態內這些老產品一樣。

03 大環境問題,還是能力不行?

在新董事長林松濤上任前,虎牙2023年一季度的收入有19.49億元。而來到2024年一季度,這個數字下降到了15億元,下滑超過25%。

新管理層的業績已經寫在財報裏。

這其中有外部因素。直播行業正在面臨劇變。摯文集團最新財報裏,全年收入再降12%,淨利潤大幅度下滑59%。騰訊集團內部,TME的直播收入也在連年下滑,最新財報下滑了23.9%。被稱為「美國虎牙」的Twitch也面臨着寒冬,去年1月,他們裁掉了35%的員工,觀看時長也出現明顯下滑。

但大環境之外虎牙也暴露出一些自身的問題。

比如,B站在三季度的增值服務收入按年增長9%,財報明確提到,這歸功於直播收入的增長。B站遊戲業務對虎牙的蠶食還在繼續,仍然有部分虎牙主播流向B站。電競賽事方面,B站的版權也日漸豐富,已經擁有了ESL、IEM等知名賽事的轉播權。

短視頻平台那邊,三季度,快手的直播收入雖然下滑了,但只下滑了3.9%,而虎牙的直播收入在三季度下滑了超過20%。

還有抖音。2023年8月,在新任管理層上任僅3個月後,有《王者榮耀》一哥之稱的主播張大仙在與虎牙合同到期,並未續約。3個月後,伴隨着騰訊遊戲版權向抖音開放,張大仙宣佈在抖音開播。即便短視頻對遊戲直播侵蝕多年,但這一級別的主播流入抖音快手的事件還是十分罕見。

當然,在老對手鬥魚面前,虎牙的業績表現還算優秀。鬥魚2024年的收入按年下滑22.78%,淨虧損2.97億元。

但如果縱向比較,2021年收購啱啱失敗之時,鬥魚股價連連下跌,已經瀕臨生死線。但在虎牙幾年的「強勢」競爭之下,鬥魚的情況卻逐漸好轉。眼下,相比2023年5月的低點,鬥魚的股價已經翻了五倍。更重要的是,鬥魚的MAU下滑速度已經基本維持了穩定,四季度甚至還出現了按月增長。此外前文還提到,四季度鬥魚的遊戲服務、廣告和其他收入略微高於虎牙。

圖:數據來源於財報,略大參考製圖

從這個角度來看,坐擁更好開局的虎牙,這兩年面對鬥魚的競爭時成績也是不理想的。

哪怕與董事長林松濤管理過的其他部門相比,虎牙的業績也算不上出彩。自林松濤2023年5月離任在線視頻BU總裁後,騰訊視頻連出爆款,在各種劇集熱度排行榜上已經明顯壓過愛奇藝和優酷,用戶數據也是不斷增長。而虎牙這邊卻面臨着MAU的下滑。

當然,長期來看,虎牙的發展並非沒有機會。

畢竟遊戲市場的大盤正在回暖。2023-2024年,遊戲版號的發放量逐步恢復常態,特別是2024年,遊戲版號的數量按年增長31.72%與此同時,2024年全球手遊市場收入按年增長4%,再創新高。國內的增速還要再高1個百分點。一切環境都有利於遊戲市場。

虎牙自身的質地也足夠優秀,這裏仍然聚集着最多的頭部遊戲主播和8000萬資深遊戲愛好者,幾乎擁有着全部頂級賽事的轉播權。在2023年四季度業績會上,虎牙管理層曾提到:「公司在參與部分遊戲發行時,平台營銷效果、預定量和下載量均處在行業領先水平。」換句話說,在部分遊戲的發行上,有着相對其他平台的優越性。

此外,虎牙圍繞遊戲還有着更多想象空間,比如虎牙是否可以模仿B站,製作一些自己的遊戲產品,特別是小遊戲風靡的當下,製作遊戲的門檻已經不像過去那麼高,而眼下虎牙已經推出了在線小遊戲功能,這些都有機會成為虎牙的第二、第三增長曲線。

在資本最熱的2016年前後,遊戲直播被認為是一種擁有無限可能性的業務。雖然此後行業泡沫快速破裂,但眼下來看,遊戲直播的潛力仍然不小。

而唯一的問題是,虎牙和它的團管理隊,是否有能力抓住這些機會。