貝萊德認為,美國經濟增長面臨的最大風險是長期的政策不確定性。儘管美股短期內可能面臨更多壓力,但貝萊德仍在戰術上保持超配觀點。鑑於收益率上漲的預期,貝萊德繼續低配長期美債。以往,即使政府債務負擔沉重,投資者也認為長債的風險較低,因為他們相信低通脹和低利率的環境將一直持續。但現在,這種脆弱的平衡狀態已被打破。德國計劃加大財政支出,強化了貝萊德認為利率長期處於高位和全球債券收益率上升的觀點。在此環境下,相比美國國債,黃金或是更理想的多元化工具。

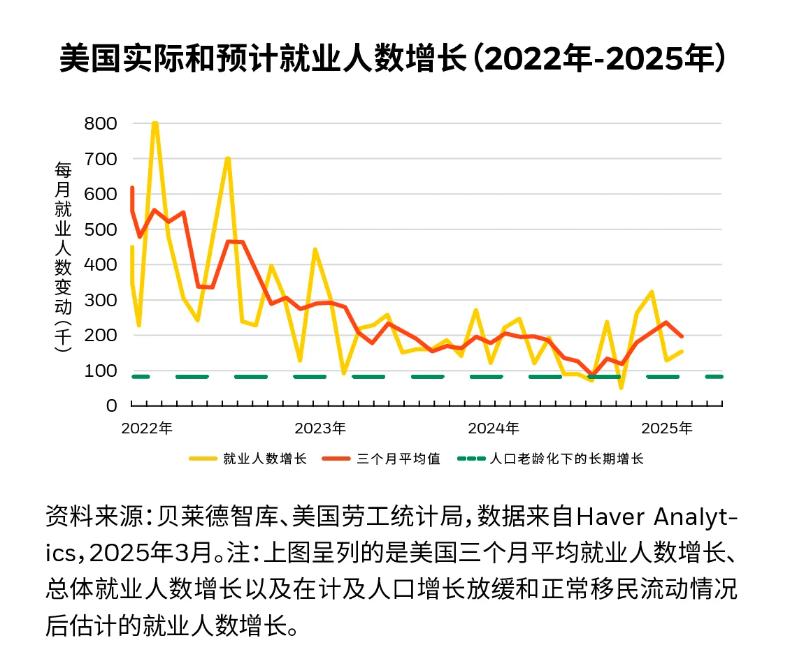

自今年2月創下高點以來,標普500指數已下跌8%,年內跌幅為4%,原因是投資者擔憂美國的政策變化會影響經濟增長,而經濟增長一直是美股表現出色的關鍵因素。但從基本面看,經濟數據並未指向美國經濟衰退。如下圖所示,雖然自2022年以來,美國就業增長有所放緩,但由於勞動力老齡化,目前仍高於貝萊德預期的長期水平。相關數據顯示,美國企業盈利預期和每周信用卡支出等衡量消費健康情況的高頻數據也表現穩健。但短期內,美國經濟增長仍面臨風險,其政策的不確定性可能會衝擊消費支出、投資和貿易。政策不確定性持續的時間越長,經濟增長受到的影響就越大,但這一點也並非絕對。美國的政策正在刺激其他地區的政府支出,這也驗證了貝萊德的觀點,即發達市場政策利率和債券收益率將遠高於疫情前水平。

貝萊德智庫認為

市場也質疑美股,尤其是科技股的強勁表現,對美國經濟衰退的擔憂再次引發科技股下跌。自今年2月創下高點以來,納斯達克指數已下跌11%,這是2022年美股暴跌以來最大幅度的回撤。但從6至12個月的戰術角度來看,貝萊德繼續對美股持超配觀點。相關數據顯示,美股企業盈利預期穩健,預計今年標普500指數盈利增長12%,而去年9月是14%。科技行業的企業利潤率、盈利和收入預期都保持良好,該行業仍是今年預期增長最快的行業。此外,科技行業的自由現金流在銷售總額中佔比為30%,達到了1990年以來的最高水平,可見目前勢頭強勁。

美國政策的不確定性和投資者賣出擁擠的倉位加劇了最近美股的波動。例如,上周投資者迅速撤離一些熱門交易,如以科技股為主的動量股風格因子,出現了自疫情以來的最大跌幅。這兩大因素都可能在短期內導致美股波動放大。但隨着時間推移,去槓桿化將迎來尾聲,並且政策的不確定性有望隨着更多實施細節的公布而消退,例如白宮將於4月公布全面關稅計劃。屆時,投資者目前因極端不確定性而要求的風險溢價可能會重新被市場消化。

長期美國國債可暫緩美股回落帶來的衝擊。但自疫情以來,這類資產分散投資組合風險的作用已經減弱。貝萊德認為,隨着投資者對持有長期債券要求更多風險補償,債券收益率可能會攀升。近期的通脹數據仍不穩定,但核心CPI仍高於聯儲局2%的目標水平。這一情況限制了聯儲局的降息幅度。即使有關稅收入和潛在的支出削減,美國財政赤字仍可能會上升,這或許也會帶來更高的期限溢價。