智通財經APP獲悉,花旗發布研報稱,看好模擬芯片行業,原因是該行業的庫存較低、利潤率和每股收益接近低谷,且銷售即將復甦,這將推動一致預期上行。花旗對其覆蓋的所有模擬芯片公司的股票都予以「買入」評級,首選德州儀器,其次是微芯科技、亞德諾和恩智浦。

花旗指出,自高點到低點,模擬芯片公司的銷售額下降了33%,模擬芯片出貨量下降了27%,均是自金融危機以來第二大的降幅;整個模擬芯片行業的平均毛利率下降超過10%,季度每股收益預測值平均下降約60%,基本回歸至大流行前水平。此外,模擬芯片在工業終端市場的銷售額(約佔總銷售額的35%)從高點下滑約35%,遠低於長期趨勢線。

不過,花旗表示,已看到模擬芯片行業復甦的跡象,多家公司的預訂量正在增加。花旗稱,多家模擬芯片公司(如德州儀器和亞德諾)多年來首次預測工業終端市場將實現高於季節性的增長,或所有工業垂直市場的訂單出貨比(book-to-bill)都將超過1.0,顯示需求回暖。儘管汽車終端市場(佔模擬芯片銷售額約45%)仍將表現疲軟,但工業終端市場的復甦、以及消費電子和數據中心市場的季節性需求,應該能部分抵消汽車終端市場的疲軟。

花旗指出,歷史數據顯示,模擬芯片銷售額在行業上行周期通常增長約60%,而上行周期的持續時間通常為10個季度。該行預計,在本輪復甦中,模擬芯片公司的季度銷售額將從低谷增長30%(至2026年下半年),這一預測符合2011-2014年和2016-2018年的溫和復甦周期。隨着終端市場需求回升,行業整體業績可能優於當前預測。

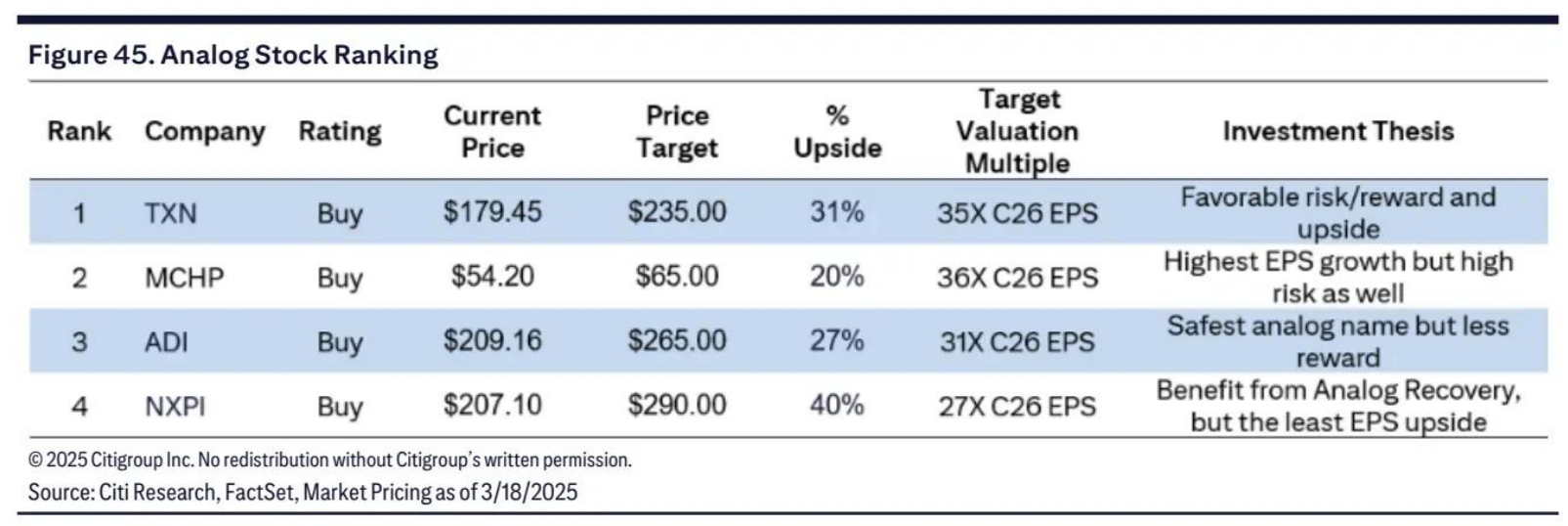

花旗表示,雖然市盈率有所增長,但預計到2026年下半年,模擬芯片公司的每股收益將增長約70%。該行稱,在模擬芯片行業中首選德州儀器,因為其風險回報比最佳,並預計該公司將在2025年第一季度財報中確認市場已出現廣泛復甦。該行對德州儀器的目標價為235美元,較3月18日收盤價有31%的上漲空間。

花旗補充稱,儘管微芯科技的每股收益增長潛力更大,但其面臨的風險也較高,回報所需時間也更長;該行對微芯科技的目標價為65美元,較3月18日收盤價有20%的上漲空間。

花旗認為,亞德諾是最安全的模擬芯片股票,但回報也相對更少;該行對亞德諾的目標價為265美元,較3月18日收盤價有27%的上漲空間。花旗還表示,恩智浦將受益於模擬芯片行業復甦,但每股收益增長將較低;該行對恩智浦的目標價為290美元,較3月18日收盤價有40%的上漲空間。