作者:東海期貨 明道雨

事件要點:

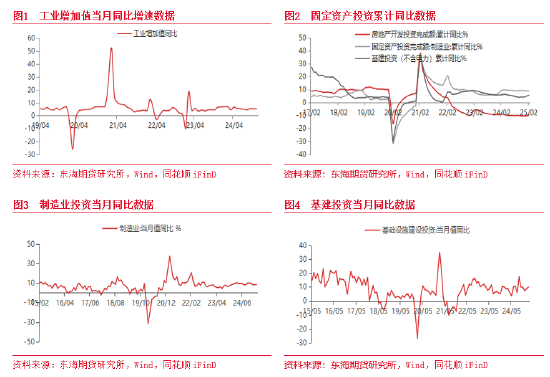

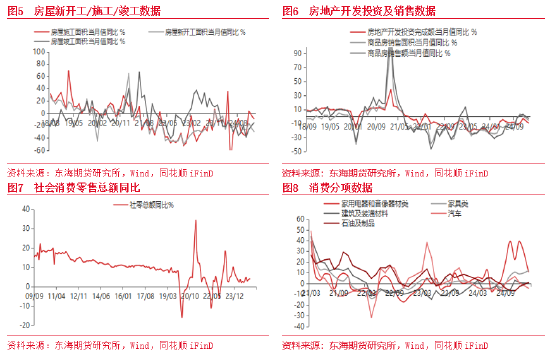

1-2月份,社會消費品零售總額按年增長4.0%,預期4.0%,前值3.7%,較前值上升0.3個百分點。全國規模以上工業增加值按年增長5.9%,預期5.3%,前值6.2%,較前值下降0.2個百分點,但高於市場預期。1-2月固定資產投資4.1%,預期3.6%,前值3.2%,大幅回升0.9%且高於預期;其中,1-2月基建投資當月按年5.6%,前值6.3%,較前值下降0.7%;製造業投資1-2月按年9%,前值8.3%,較前值上升0.7%;房地產開發投資1-2月按年增長-9.8%,降幅比上年全年收窄0.8個百分點,商品房銷售面積按年增長-5.5%,較前值下降5.8個百分點,商品房銷售額按年增長-2.9%,較前值下降5.7個百分點。

摘要:

Ø 1-2經濟整體超預期回升,經濟增長加快。1-2月經濟數據整體回升,且好於市場預期。中國1-2月消費按年增長4.0%、工業增加值按年增長5.9%、固定資產投資4.1%,1-2月經濟數據整體超預期回升。其中投資大幅回升且高於市場預期,但地產等傳統投資回覆力度不大;消費增速繼續回升且符合市場預期,工業生產短期有所放緩但高於市場預期。目前需求端,短期投資端大幅回升。目前房地產政策刺激加碼出台且落地顯效,市場有望逐步止跌企穩,房地產投資繼續修復,但修復速度較慢;國家加快專項債使用進度、財政政策靠前發力、以及增量財政政策逐步落地,基建投資有所加快;製造業投資在國家政策支持下繼續保持高速增長。國內需求整體大幅回升且好於市場預期。供給端,短期由於國內外需求預期有所回升、工業企業開工率有所上升,工業生產整體有所加快。短期國內商品供需端呈供需回暖但由於傳統需求增量不強且供給仍舊偏充裕的狀態,對內需型大宗商品價格支撐不強。此次公布數據整體回升且高於市場預期,但短期對內需型大宗商品市場支撐不強;從政策方面來看,兩會強調實施更加積極的財政政策和適度寬鬆的貨幣政策,且大力提振內需,而且2025年「兩新」政策支持力度加大,短期和中長期利好國內市場的回暖。海外方面由於外部衝擊持續升級,一方面導致全球經濟衰退擔憂加深,可能導致外需放緩,但可能導致通脹上行風險加大,聯儲局降息預期繼續升溫,美元短期持續走弱,對貴金屬、有色等外需型商品有較強的支撐。

Ø 工業生產增速小幅下降但高於市場預期。1-2月份,全國規模以上工業增加值按年增長5.9%,預期5.3%,前值6.2%,較前值下降0.3個百分點,但遠高於市場預期;主要由於內外需求回升,以及搶出口效應短期仍存,節後工業企業開工率普遍上升,增速小幅回落但高於市場預期。分三大門類看,1—2月份,採礦業增加值按年增長4.3%,製造業增長6.9%,電力、熱力、燃氣及水生產和供應業增長1.1%。由於季節性需求回升,煤炭等採礦業生產繼續上升;製造業由於國外需求受關稅影響,製造業等工業生產增速小幅放緩;汽車製造業,鐵路、船舶、航空航天和其他運輸設備製造業按年錄得12%和20.8%的大幅增長。隨着內需刺激政策加強,工業生產增速整體有望整體保持高位,但需關注外部衝擊。

Ø 國內消費增速按年回升,符合市場預期。1-2月份,社會消費品零售總額按年增長4.0%,預期4.0%,前值3.7%,較前值上升0.3個百分點,符合市場預期。消費品以舊換新政策支持範圍擴容以及持續加力顯效,以及春節檔哪吒2的爆火,限額以上單位家用電器和音像器材類、傢俱類、通訊器材類、汽車類、體育、娛樂用品類商品零售額分別增長10.9%、11.7%、26.2%、-4.4%、25%,繼續大幅回升。目前來看,消費復甦方向不變,短期由於基數效應降低以及消費品以舊換新政策持續加力顯效等因素導致消費增速回升;後期隨着國內消費刺激政策繼續加力且逐步落地顯效以及居民財富效應的回升,國內消費將繼續保持恢復回升態勢。

Ø 固定資產投資增速大幅上升。1-2月固定資產投資4.1%,預期3.6%,前值3.2%,大幅回升0.9%且高於預期。其中,製造業小幅上升且繼續保持高位,基建投資有所加快,地產投資繼續修復。

Ø 房地產銷售和投資繼續修復。1-2月房地產開發投資當月按年增長-9.8%,降幅比上年全年收窄0.8個百分點,商品房銷售面積按年增長-5.5%,較前值下降5.8個百分點,商品房銷售額按年增長-2.9%,較前值下降5.7個百分點,雖然政策刺激力度加強且逐步落地顯效,但由於春節錯位原因,銷售短期有所放緩,且投資由於需要嚴控增量、整體修復偏慢。房地產開發資金來源方面,1-2月當月按年增長-3.8%,下降10.2%,資金來源壓力短期有所增強。房地產新開工面積按年增長-29.9%,降幅較前值擴大13個百分點;施工面積按年增長-9.1%,下降12.2個百分點;竣工面積按年增長-15.7%,降幅較前值縮窄10.3個百分點。目前房地產資金來源方面,由於銷售端短期有所放緩,銷售回款增速有所下降,雖房企償債壓力較大,但房地產企業加大孖展、自籌資金力度,房地產資金來源壓力大幅改善;新開工、施工端和竣工受房企資金問題仍舊較重和企業拿地情況不佳以及嚴控增量政策等原因整體仍然偏弱。目前房地產市場繼續修復回升,房地產景氣度仍舊不高,但繼續回升。隨着國內地產支持政策陸續加碼出台且落地顯效,對房地產市場的支撐作用進一步增強。

Ø 基建投資有所加快。1-2月基建投資(窄口徑)當月按年5.6%,前值6.3%,較前值下降0.7%,但全口徑基建投資增速按年增長9.9,上升2.5%,基建投資增速有所加快。隨着專項債使用進度加快,以及政策靠前發力,基建投資增速大幅回升。

Ø 製造業投資小幅回升且保持高速增長。1-2月製造業投資當月按年9%,前值8.3%,較前值上升0.7%,整體小幅回升且保持高速增長。目前國家大力發展投資高科技行業,高科技行業整體維持高景氣水平,專用設備、汽車業、計算機、通信等高技術產業投資依舊保持較高增速;而且大規模設備更新政策繼續落地顯效,製造業投資支撐較強。未來一方面隨着製造業企業利潤逐步築底回暖以及大規模設備更新政策繼續施行落地,未來企業資本開支意願可能上升,對製造業投資有一定的支撐;另一方面,目前國內外刺激政策加強,國內外將有可能進入補庫階段,短期製造業投資動力有所加強,支撐整體投資。

Ø 對大宗商品的影響。目前需求端,短期投資端大幅回升。目前房地產政策刺激加碼出台且落地顯效,市場有望逐步止跌企穩,房地產投資繼續修復,但修復速度較慢;國家加快專項債使用進度、財政政策靠前發力、以及增量財政政策逐步落地,基建投資有所加快;製造業投資在國家政策支持下繼續保持高速增長。國內需求整體大幅回升且好於市場預期。供給端,短期由於國內外需求預期有所回升、工業企業開工率有所上升,工業生產整體有所加快。短期國內商品供需端呈供需回暖但由於傳統需求增量不強且供給仍舊偏充裕的狀態,對內需型大宗商品價格支撐不強。此次公布數據整體回升且高於市場預期,但短期對內需型大宗商品市場支撐不強;從政策方面來看,兩會強調實施更加積極的財政政策和適度寬鬆的貨幣政策,且大力提振內需,而且2025年「兩新」政策支持力度加大,短期和中長期利好國內市場的回暖。海外方面由於外部衝擊持續升級,一方面導致全球經濟衰退擔憂加深,可能導致外需放緩,但可能導致通脹上行風險加大,聯儲局降息預期繼續升溫,美元短期持續走弱,對貴金屬、有色等外需型商品有較強的支撐。

以上文中涉及數據來自:Wind、同花順iFind,東海期貨研究所整理。

重要聲明

本報告由東海期貨有限責任公司研究所團隊完成,報告中信息均源於公開可獲得資料。東海期貨力求報告內容的客觀、公正,但對這些信息的準確性及完整性不做任何保證,也不保證所包含的信息和建議不會發生任何變更。報告中的觀點、結論和建議等全部內容只提供給客戶做參考之用,並不構成對客戶的投資建議,也未考慮個別客戶特殊的投資目標、財務狀況或需要,客戶不應單純依靠本報告而取代個人的獨立判斷。在任何情況下,本公司不對任何人因使用本報告中的任何內容所導致的任何損失負任何責任,交易者需自行承擔風險。本報告版權僅為東海期貨有限責任公司研究所所有,未經書面許可,任何機構和個人不得以任何形式翻版、複製發布,如引用、轉載、刊發,須註明出處為東海期貨有限責任公司。

責任編輯:張靖笛