2025年3月20日,首份上市保險公司年報出爐。根據中國平安(601318.SH;02318.HK)2024年報顯示,去年實現歸屬母公司股東淨利潤1266.07億元,按年增長47.8%;營業收入10289.25億元,按年增長12.6%;綜合投資收益率5.8%,按年上升2.2個百分點。

2024年,中國經濟運行總體平穩,長期發展趨勢向好。但外部環境依然複雜多變,中短期仍面臨內需不足、市場波動、信心提振等一系列問題。在此背景下,中國平安給出的答卷無疑給了市場一針強心劑。

業績大爆發

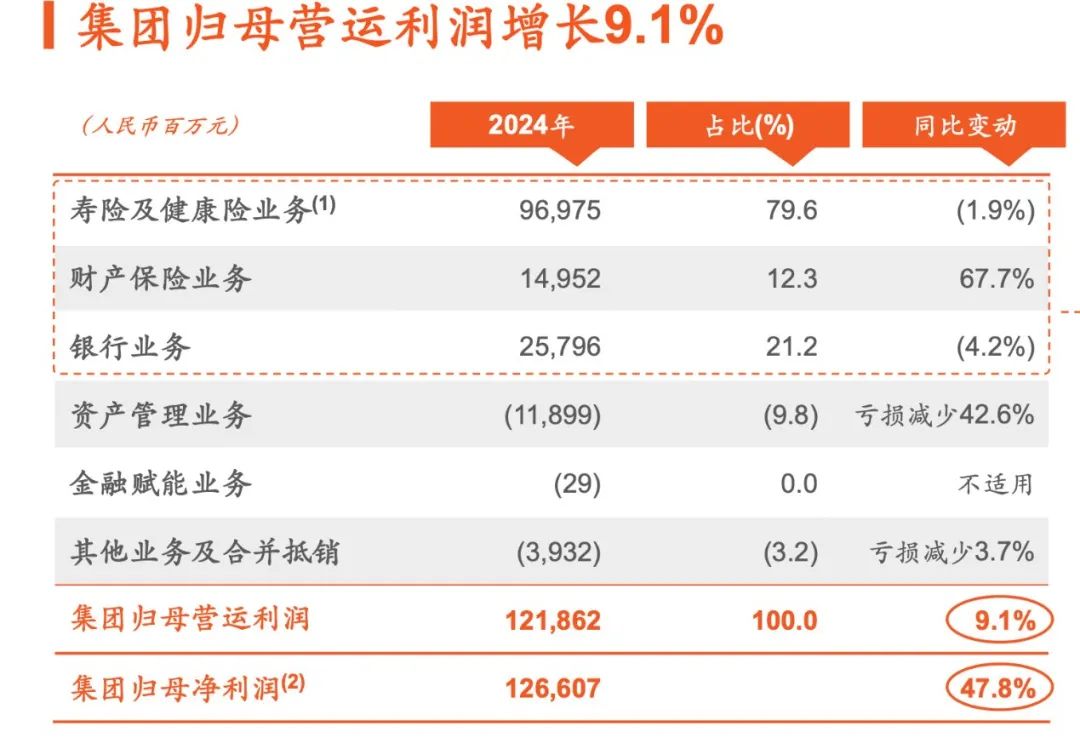

2024年,中國平安集團實現歸屬於母公司股東的營運利潤1218.62億元,按年增長9.1%;歸屬於母公司股東的淨利潤1266.07億元,按年大幅增長47.8%;營業收入10289.25億元,按年增長12.6%。擬派發2024年末期股息每股現金人民幣1.62元,派發全年股息每股現金人民幣2.55元,按年增長5%,基於歸母營運利潤計算的現金派息比例為37.9%,派息總額連續13年保持增長。

整體來看,壽險及健康險與財產保險呈現出「一冷一熱」。其中壽險及健康險業務2024年歸母營運利潤為969.75億元,佔比79.6%,按年減少1.9%;產險保險業務2024年歸母營運利潤為149.52億元,佔比12.3%,按年增長67.7%;銀行業務2024年歸母營運利潤為257.96億元,佔比21.2%,按年減少4.2%。

不過,其壽險新業務價值大增,2024年壽險及健康險業務新業務價值達成285.34億元,可比口徑下按年增長28.8%。2024年,平安壽險保單繼續率顯著改善,13個月保單繼續率按年上升3.6個百分點,25個月保單繼續率按年上升3.9個百分點。

財產保險業務收入穩健增長,實現保險服務收入3,281.46億元,按年增長4.7%;淨利潤150.21億元,按年大增67.7%;整體綜合成本率98.3%,按年優化2.3個百分點;車險綜合成本率98.1%,持續優於市場平均水平。

中國平安管理層用了「滿意」以及三個「不容易」回應這份成績單。管理層表示:「首先是歸母淨利潤增長近50%,這很不容易,更難能可貴的是連續13年我們的派息總額都在增長;其次是綜合金融加醫療養老的戰略不斷深化,目前持有四個以上合同的客戶,留存率達到98%。個人客戶2.42億這個數量還保持4%的增長,這麼大的體量,這樣的增長其實也是非常不容易的。最後是整個險資的投資達到5.8%,較上一年增長2.2個百分點,也是相當不容易。」

盈利營收走出U型底

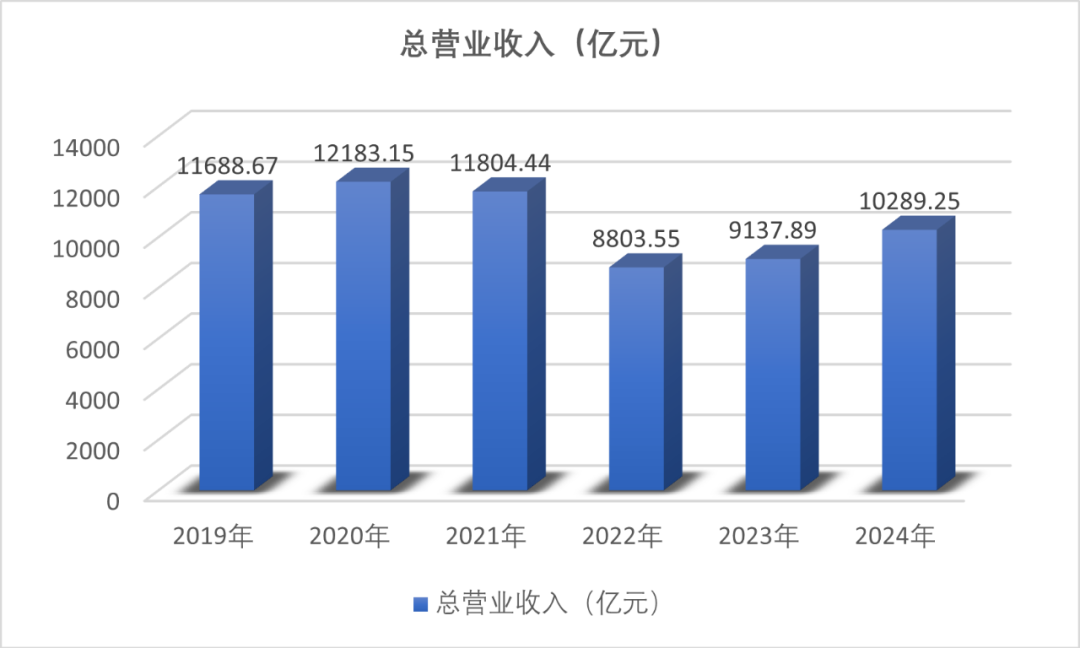

回顧中國平安近六年數據,營業收入分別為11688.67億元、12183.15億元、11804.44億元、8803.55億元、9137.89億元、10289.25億元。

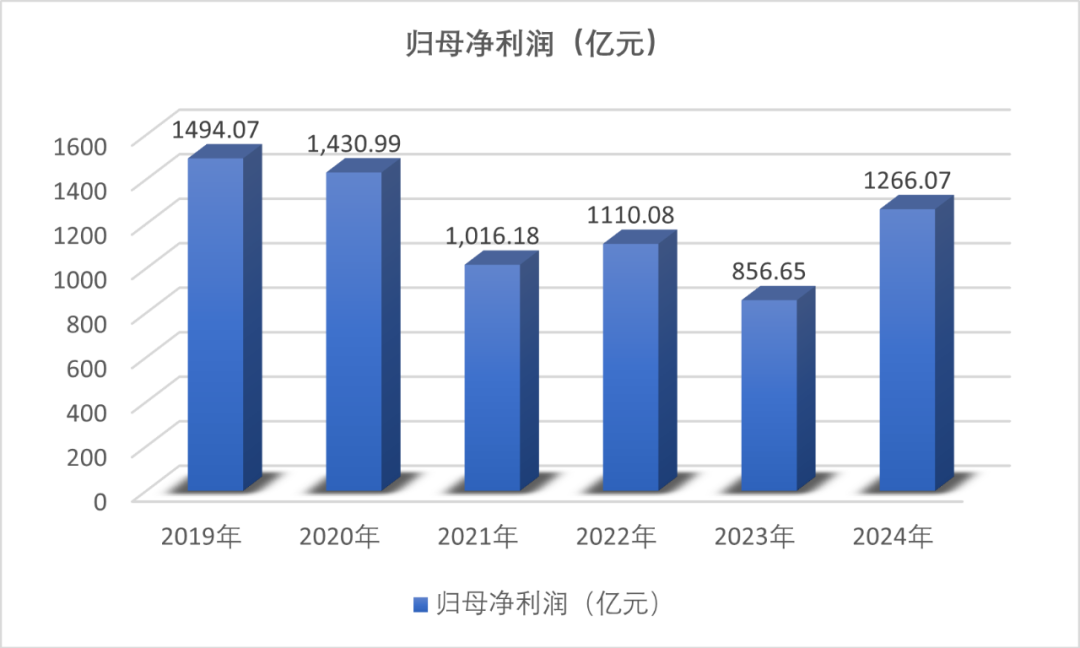

中國平安近六年歸母淨利潤分別為1494.07億元、1430.99億元、1016.18億元、837.74億元、856.65億元、1266.07億元。

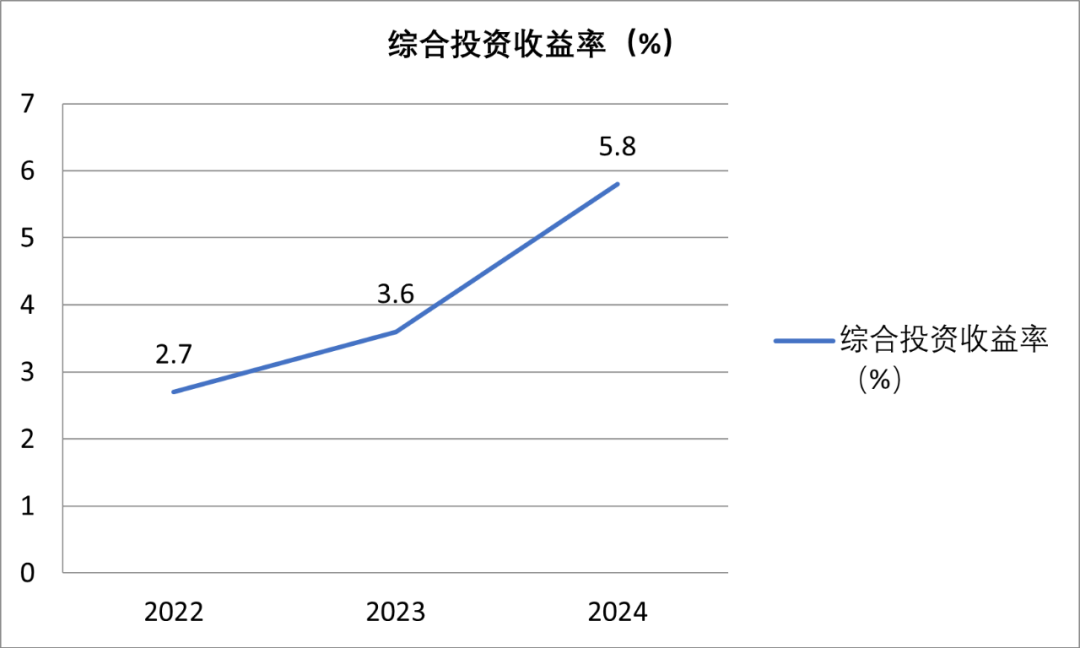

從投資端來看,中國平安2019-2021年總投資收益率分別為6.9%、6.2%、4.0%,整體呈下降趨勢。2022-2024年綜合投資收益率分別為2.7%、3.6%、5.8%。其中,2022年綜合投資收益率在近三年中最低。

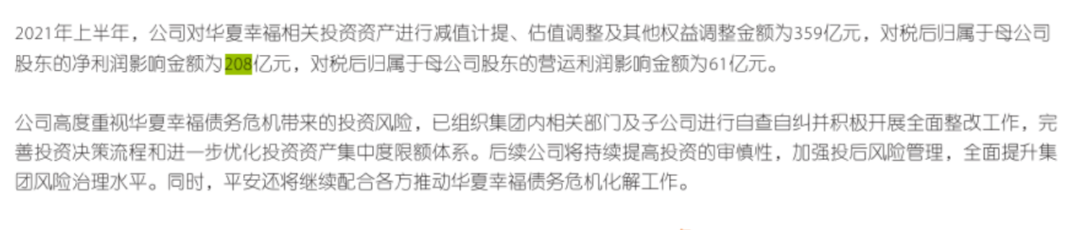

不難看出,2021年中國平安歸母淨利大幅下降,根據中國平安2021年的財報,當時公司即對華夏幸福相關投資資產進行減值計提、對稅後歸屬母公司股東的淨利潤影響金額為208億元。2018年~2019年間,中國平安斥資180億元拿下華夏幸福25.25%的股份。然而,受房地產調控政策收緊、疫情衝擊及重資產、高槓杆的業務模式影響,華夏幸福現金流惡化,債務壓力陡增,於2021年年初開始爆出債務違約事件,成為當年規模最大的房企債務違約案例之一。受此影響,中國平安在2021年上半年成為A股五大上市險企中唯一一個投資收益率和歸母淨利潤按年出現下降的公司。

過去十年來,險資與房地產的關係非常緊密。房地產股投資被險資視為「香餑餑」。不過,近幾年保險資金運用轉變風向標。分析人士指出,保險公司持有的是長期資金,更應該投向具有長期派息能力的公司,銀行股通常具備高股息和穩定的盈利模式,符合險企長期穩健投資的要求。

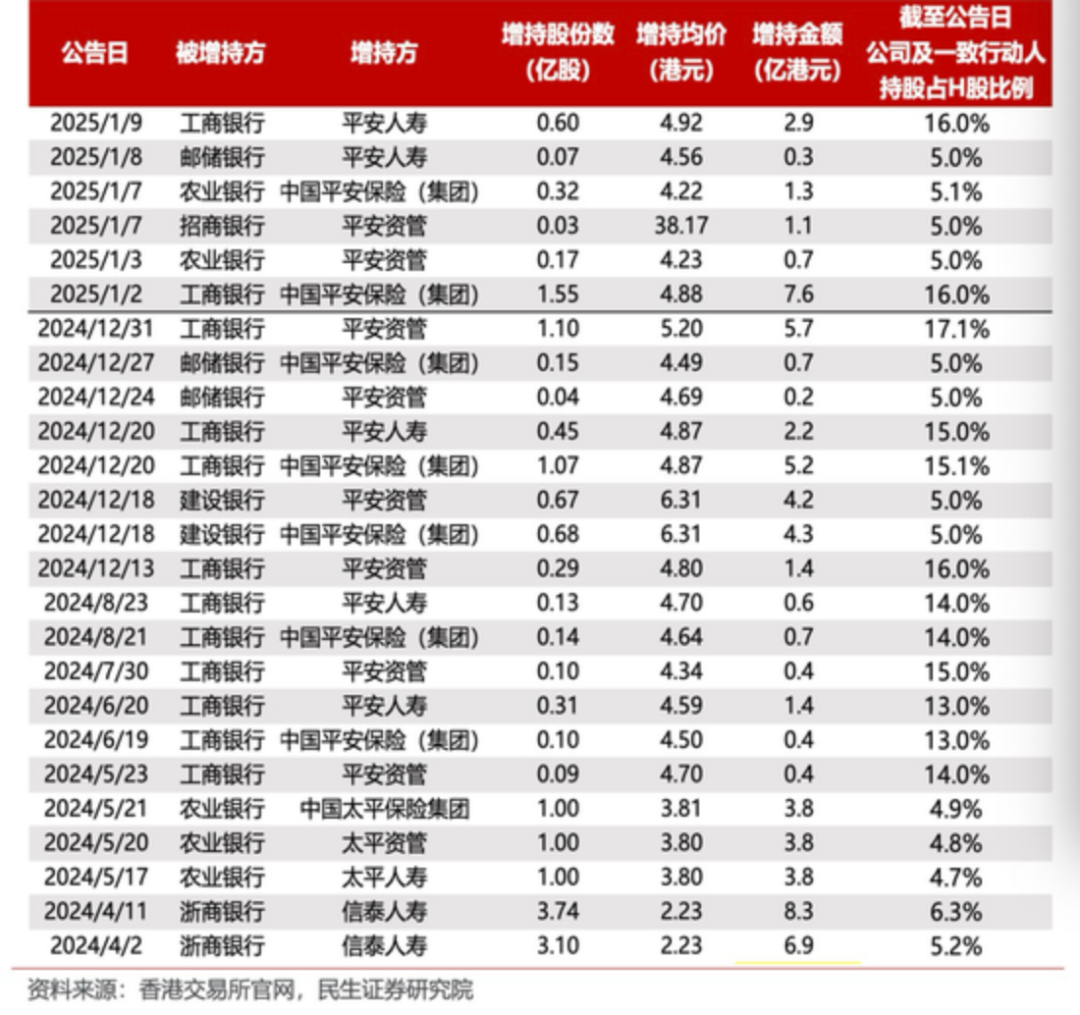

去年下半年以來,國家多個部委積極推動中長期資金入市,並出台了一系列的鼓勵和支持的政策,優化資本市場結構,提升市場穩定性和活力。中國平安也在積極響應國家戰略,2025年以來,平安系多次舉牌銀行股。根據港交所信息,從2024年12月至今,平安人壽密集增持H股銀行股,除了近期已在保險協會披露舉牌的郵儲銀行、工商銀行之外,近日亦已多次增持招商銀行、建設銀行等上市銀行H股。

中國平安管理層表示:「大家可以關注平安的一些操作,無論是對高股息的銀行股,還是對新能源、新質生產力、機器人、人工智能等領域都在持續關注。但銀行股投資並不是看當時的市場熱點,而是看如何跟我們的成本能夠匹配,跟我們的產品匹配,跟我們的資產負債的久期匹配等,讓我們能夠穿越周期。

險資舉牌銀行股,本質上是險資在「資產荒」背景下追求穩健收益的必然選擇,既響應政策號召,也通過銀保協同提升自身競爭力。對市場而言,此舉為銀行板塊注入流動性,並強化價值投資邏輯,但需關注後續資金持續性與宏觀環境變化。

高管持續震盪

自2022年品牌標識更新為「專業·價值」後,中國平安持續深化「綜合金融+醫療養老」戰略,這種轉變既得益於中國平安對人口老齡化趨勢的精準預判,也依賴於上億個人客戶數據積累形成的生態壁壘。

經歷過前幾年短期的業績承壓,中國平安去年以來渠道改革紅利釋放與戰略協同效應顯現,為其穿越周期波動提供了結構性支撐。事實上,中國平安的人事調整纔是其戰略轉型的重要槓桿,通過人才結構、組織能力和治理機制的優化,服務戰略落地。

據公開信息,最近幾年中國平安高層持續動盪,2023年,姚波因個人以及家庭原因申請辭去中國平安聯席首席執行官。同年9月,中國平安公告稱,陳心穎因個人及家庭原因辭任中國平安聯席首席CEO兼常務副總經理。

進入2024年,中國平安及其子公司的高層持續動盪。

2024年1月,中國平安「靈魂人物」、董事長馬明哲擔任集團戰略發展中心主任一職。中國平安聯席首席執行官郭曉濤則擔任集團戰略發展中心副主任。

2024年9月,平安人壽總經理餘宏辭任,董事長楊錚出任臨時負責人。

除總經理之外,2024年,浙商銀行原副行長吳建偉加入平安人壽,出任公司副總經理,分管銀保事業部;平安人壽兩位「65後」副總經理趙福俊、李海峯也相繼離任;1963年出生的王國平退休後返聘期滿,不再擔任平安人壽副總經理職務;平安人壽副總經理韓光辭任後,於同年8月獲批出任北大方正人壽總經理。

2025年年初,平安人壽副總經理胡景平到齡退休。

2025年3月5日,據澎湃新聞報道,中國平安人壽近日宣佈,經公司董事會審議,選舉執行董事、副總經理蔡霆兼任公司副董事長;副總經理史偉玉擬出任公司總經理。

平安人壽方面表示,蔡霆及史偉玉均為平安自主培養的優秀複合型管理幹部。本次調整,將進一步完善公司治理架構,加強領導班子建設,深化壽險改革轉型,推動公司穩步邁向高質量發展。

有分析認為,中國平安通過引入外部高管、內部輪崗及優化治理架構,推動數字化轉型與業務創新,強化風控能力,完善人才梯隊建設。高管離職或崗位變動可能導致短期業務銜接承壓,影響業務決策效率,同時頻繁高管變動易引發市場對穩定性的擔憂,可能削弱投資者信心。

展望2025年,中國平安表示:2025年是「十四五」規劃收官之年,外部環境依然複雜嚴峻,短期內國內經濟內生動能仍待增強。但我國經濟運行長期向好的支撐條件和基本趨勢不變,平安的金融、醫療、養老發展蘊藏着新動能。一是洞察客戶所需,多元金融需求旺盛,醫療健康領域潛力巨大,高質量養老服務意願強烈,平安"綜合金融+醫療養老"戰略前景廣闊。二是抓住市場機遇,面對負債下行周期,平安要加快核心金融業務發展,充分發揮險資優勢,加強對建設科技強國的金融支持,體現"耐心資本"的擔當。三是強化科技賦能,中國平安將加速推進人工智能與大數據平台的深度融合發展,開啓全面數字化戰略新篇章。

編輯丨鄭凱、唐敏安

審核 | 許晨輝

責編丨蘭銀帆