炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

中金點睛

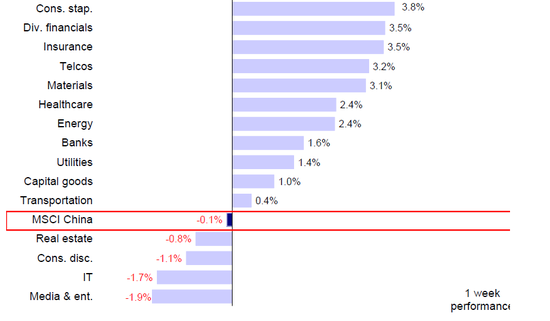

繼前一周再創新高突破24,000點後,上周港股震盪回調。儘管上周五市場大幅反彈,但指數層面,恒生科技整體下跌2.6%,恒生指數下跌1.1%,恒生國企和MSCI中國指數分別下跌0.4%與0.1%。板塊層面,必需消費(+3.8%)、多元金融(+3.5%)及保險(+3.5%)等領升,媒體及娛樂(-1.9%),信息技術(-1.7%)、可選消費(-1.1%)等落後。周五的表現有向泛消費股擴散的跡象,此前領升的科技板塊反而落後。

圖表1:過去一周港股必選消費和多元金融領升,但媒體娛樂及信息科技下跌

資料來源:FactSet,Bloomberg,中金公司研究部

然而,與市場走勢「不匹配」的是,南向資金依然大舉流入,成為關注焦點。繼兩周前單周淨流入創2021年後新高後,上周一(單日淨流入296億港元)與周三(單日淨流入262億港元)一舉刷新滬深港通開通後單日淨流入新高。相應的,本輪外資雖有流入但幅度不大,且仍然以被動和交易型資金為主,主動資金只有部分迴流(主要以亞太區域資金為主,但也已標配甚至小幅超配)。這說明:一方面南向資金或是本輪的主力之一,另一方面也說明南向資金也無法起到絕對的「定價權」。因此,覆盤歷次南向大舉流入的情形與影響,測算未來流入空間和「定價權」就成為判斷本輪市場反彈持續性的重要參照。我們在本文中將作出詳細分析。

一、本輪南向流入的特點?規模大速度快,或是主力;個人與私募活躍,保險公募也持續配置;高派息轉向科技股

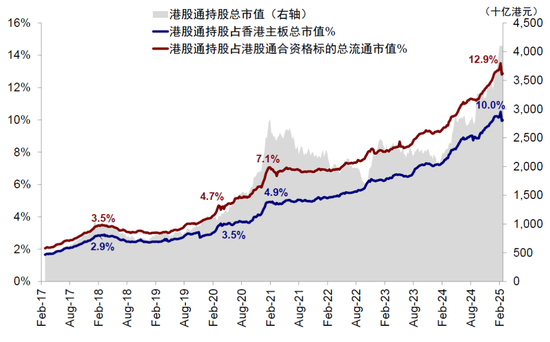

本輪南向流入始於去年10月,春節後開始加速,呈現出規模大速度快的現象。11月、1月和2月日均淨流入均超50億港元,而今年初以來27個交易日中,有10個交易日單日淨流入超100億港元。2024年全年,南向資金流入8,078.7億港元,日均34.7億港元;今年以來,南向資金累計流入3,755.3億港元,日均81.6億港元,是去年的兩倍還多。得益於南向資金的快速和大舉流入,南向成交額佔港交所主板成交額比例一度攀升至33.7%,南向持股市值佔香港主板總市值則升至10.5%,均創歷史新高。與此同時,AH溢價也一度收窄至130.5%的近年來低點。

從發生的背景看,春節後DeepSeek引發的科技股和中國資產重估敘事是推動本輪南向資金流入的主要催化劑,尤其是最近兩周開始更為明顯。此前,當市場啱啱突破10月初上一輪市場高點時,部分投資者因為回補損失一度還有流出(《再論中國資產的重估前景》)。

與此同時,EPFR顯示,外資雖整體小幅迴流中國市場,但規模和速度都明顯小於去年「924」行情,且以被動和交易型資金為主,主動資金在整體上依然流出(《資金的「東升西落」?》)。據我們與海外客戶溝通的情況看,目前部分LO主動資金的流入仍以亞太和新興市場區域資金為主,且大概率已經標配甚至超配,但暫時不願意在當前位置大舉加倉;而歐美的資金尚未看到明顯迴流。因此,後續的增量資金來源,一是來自歐美的長線資金,二是南向資金。

圖表2:主動外資整體上依然流出,被動外資小幅迴流

資料來源:FactSet,Bloomberg,中金公司研究部

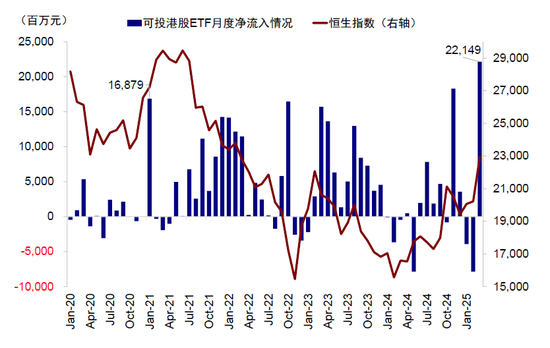

從來源看,南向的持續流入可能來自個人與私募的活躍,以及公募與險資的持續配置。由於南向資金並未披露投資者構成細節,我們難以獲得全貌。不過綜合各方信息,我們發現:1)近期內地可投港股ETF資金淨流入快速抬升,創下月度新高,這部分或主要來自個人投資者;2)近期港股通部分中小市值標的異常波動,與A股一些中小盤的表現特徵類似,表明不排除有遊資與私募資金參與,包括此前投資美股的資金在「東升西落」敘事下快速切換到港股;3)部分險資仍在持續配置港股高派息標的,也小幅增配科技板塊;4)內地公募也明顯增配港股科技。

圖表3:近期可投港股ETF月度淨流入規模創歷史新高,其中個人投資者買入或為主力

資料來源:FactSet,Bloomberg,中金公司研究部

從流向看,從高派息逐漸轉向科技。去年底高派息仍是南向資金配置的主要方向之一,但2月以來南向資金流入開始高度聚焦科技股。春節以來,南向資金增持前十大個股共計1,330.9億港元,佔南向整體流入的55%,其中僅阿里巴巴就獲淨流入734.6億港元,佔全部流入的31%。從前十大個股分佈看,除一向受南向資金青睞的派息板塊(佔全部流入的15%),科技股成為本輪投向焦點(阿里巴巴、快手、理想汽車、騰訊及小鵬汽車累計獲整體流入的40%)。

圖表4:年初至今高派息及科技股為南向資金主要增持板塊

注:截至2025年3月14日

資料來源:Wind,中金公司研究部

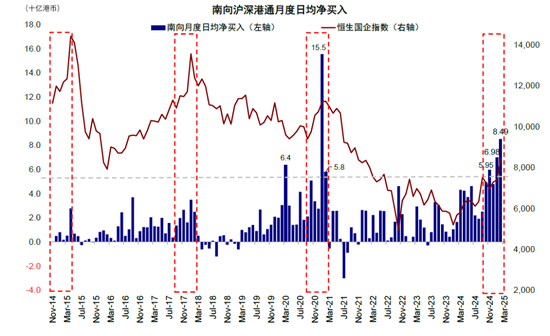

二、歷次南向大舉流入的情形?往往是情緒亢奮時,流向取決於市場環境

我們梳理了自滬深港通開通以來加速流入的三個時間段,發現南向資金的加速湧入往往是在市場情緒亢奮時,這與南向趨勢性交易甚至「追漲殺跌」的資金屬性有關,因此短期的流入高峯也多對應行情階段性頂點。流向上,南向資金每輪的流入方向則更多與當下的市場環境有關,如有相比A股更有估值優勢的核心資產或高派息個股,又或者A股缺失的新經濟與互聯網。

圖表5:南向滬港股通月度日均淨買入

資料來源:FactSet,Bloomberg,中金公司研究部

2014年底至2015年初:互聯互通啓航,創業板大漲激發南下補漲行情

►發生背景:1)滬港通正式啓動:2014年11月,滬港通正式啓動,內地投資者首次可通過港股通直接投資港股,南向資金流入渠道實質性開放。2)創業板大漲激發南向補漲行情:2014年下半年至2015年6月,A股經歷槓桿牛市,上證指數從2000點飆升至超5000點,AH溢價從2014年11月的101快速攀升至2015年中高點的130。與此同時,港股估值仍處於較低水平,2014年11月恒生指數動態估值仍處於10x附近;3)政策紅利催化國企概念:2015年3月,政府工作報告中強調深化國資國企改革,中資央企港股受資金追捧。

►結構特徵:根據互聯互通十大活躍個股披露,這一時期流入最多的幾隻標的,例如漢能薄膜發電、海通證券與金鷹商貿集團等目前已退市。除此之外,民生銀行、中海油田服務、中信銀行以及紫金礦業等標的流入同樣靠前。

►流入後續:4月流入高點後,5月市場見頂。2015年5月,前期因「槓桿牛」推動的估值泡沫快速破裂,市場拋售情緒蔓延至港股。與此同時,聯儲局加息預期升溫,美元指數攀升,也壓制了市場估值。

2017年底至2018年初:棚改推動內房股大漲,「資產荒」提升港股派息吸引力

►發生背景:1)棚改地產周期推動2017年港股內房股大漲;2)「資產荒」提升港股派息板塊吸引力:2017年底國內金融去槓桿開啓導致非標資產收縮,保險、銀行理財資金急需高收益資產,港股高股息藍籌股符合險資「長期持有+派息導向」需求,成為替代選擇。

►結構特徵:高股息央國企為主。2017年9月-2018年2月,資金流入規模最大的前15只個股基本為高股息央國企,合計流入達331.2億港幣,佔比13%。其中前五大分別為:招商銀行、紫金礦業、中信銀行、ASMPT及中銀香港。

►流入後續:1月流入高點後,2月回調。受美國非農超預期引發加息擔憂等影響,美股暴跌並拖累港股。與此同時,2018年1月美國宣佈對進口光伏產品和洗衣機加徵關稅,市場對中美貿易摩擦的擔憂初現。

2020年底至2021年初:核心資產行情,中概股迴歸,公募與年金擴容

►發生背景:1)核心資產行情:2020年A股消費、醫藥等核心資產(如茅台、寧德時代)大漲,動態市盈率普遍超過50倍。港股同類標的(如安踏體育、藥明生物)性價比更高,推動資金「高切低」。與此同時,恒生AH股溢價指數維持在140以上,金融、能源等板塊價差顯著。2)中概股迴歸與科技龍頭上市:受美國對中概股監管衝擊影響,2020年多家中概股(網易、京東、新東方等)選擇港股二次上市,吸引內地資金追逐科技資產。與此同時,2021年2月快手上市同樣成為南向資金搶籌焦點。3)內地公募基金擴容與企業年金配置比例提升:2021年1月新發基金規模超5,000億元,大量新發行公募基金配置需求上升。與此同時,20年底企業年金權益資產配置比例自30%提高至40%,並首次允許年金基金投資港股通標的股票,投資比例不超過委託資產淨值的20%,推升港股資產配置需求。

►結構特徵:高度集中於前五大龍頭。2021年1-2月資金流入出現較為明顯的「頭部集中」,流入規模最大的前5只個股合計流入達2,684億港幣,佔比86%,分別為:騰訊、中國移動、中國海洋石油、中芯國際和美團。

►流入後續:海外擾動拖累港股市場下跌。受美債走高、加息預期漸起,地產「三條紅線」以及教培與互聯網相關政策影響,港股2月中開始回撤,此後南向流入也開始放緩,2月下旬印花稅上調進一步加大南向流出壓力。

除此之外,2020年3月內地資金南下「抄底」同樣推動南向資金出現一波短暫大幅流入。

►發生背景:1)暴跌後估值窪地:受疫情全球快速擴散影響,恒生指數單月下跌9.7%,動態PE觸及8.7,創2011年後新低。2)避險板塊與互聯網受益:疫情率先防控所帶來的經濟修復預期使得中國資產展現出較強的避險屬性,同時互聯網板塊受益於疫情線上場景的快速滲透。3)央行降息後流動性寬鬆:為對抗疫情帶來的擾動,央行在2020年3月通過降準和中期借貸便利(MLF)操作等方式釋放流動性。

►結構特徵:高派息為主,輔以互聯網龍頭。2020年3月,南向資金增持前五大個股流入713.1億港元,佔全部南向資金當月流入的51%,分別為:建設銀行、騰訊、工商銀行、滙豐及農業銀行。

►流入後續:風險偏好提升致使流入放緩。4月後市場風險偏好回升,資金逐步從避險資產流出。同時中國政策發力,疊加疫情快速上升勢頭得到控制,A股吸引力提升,分流了南向配置需求。

三、南向是否有「定價權」?有階段和局部作用,但不存在「絕對定價權」

從長期趨勢看,南向資金在大舉流入階段和聚焦的部分個股和板塊上,的確存在「定價權」不斷抬升的現象,典型如近兩年的高派息。

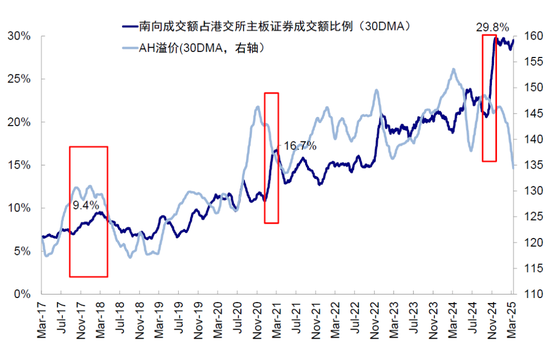

►南向資金快速流入時的階段「定價權」。自2014年滬深港通開通後,南向資金持續流入使得南向成交市值及持股佔比逐步提升。從歷次大舉流入的後續影響來看,每一次均能對應港股通成交及持股佔比的顯著提升:2015年3月、2021年1-2月及本輪行情分別對應30日成交佔港交所主板10%、17%及30%;持股佔交易所總市值佔比2.9%、4.9%及10%,當前已創歷史新高。

圖表6:港股通持股佔總市值達10%,創歷史新高

資料來源:FactSet,Bloomberg,中金公司研究部

圖表7:南向成交額佔比提升往往對應着AH溢價收窄

資料來源:FactSet,Bloomberg,中金公司研究部

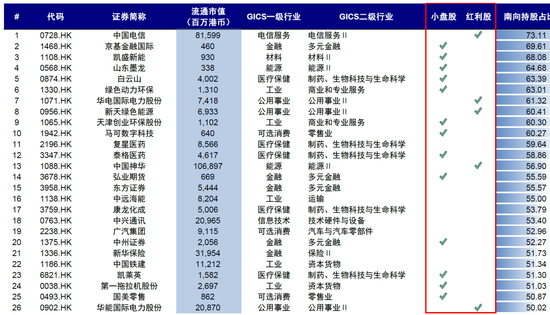

►紅利股與小盤股的局部「定價權」。我們統計了南向持股佔比在30%以上個股,發現基本以小盤股(市值在50億港幣以下)和紅利股為主。從2024年南向資金的持股結構上看,南向增持前15大個股中高派息標的佔2/3。這一點同樣也體現在AH溢價上,AH兩地上市的公司中絕大多數均為國企和傳統板塊,其中金融、能源、電信、公用事業等板塊市值佔比約80%,歷史上每一次南向的大舉流入往往對應着AH溢價的快速回落。

圖表8:A/H溢價已從141%回落至131%

資料來源:FactSet,Bloomberg,中金公司研究部

圖表9:南向定價權體現在小盤股和紅利股

注:截至2025年3月14日

資料來源:Wind,中金公司研究部

不過,上述的「定價權」畢竟是階段性和局部的,未來隨着南向資金的增加還可能進一步強化,但在港股這樣一個開放市場上,兩個因素決定了南向資金不可能有「絕對定價權」。

►借券沽空機制:沽空機制使得海外投資者可以先通過向他人借入證券出售,無需持倉即可實現賣出。2000年以來,港股市場沽空比例成階梯式抬升,在市場上情緒波動較大時甚至一度超過20%,對於股價的短期走勢也往往起到重要作用。相反,南向資金暫時還無法參與沽空。

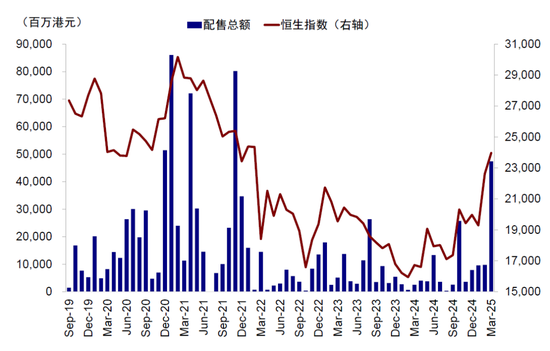

►大股東配股:由於南向資金無法參與定增和配售,加之港股的「閃電配售」機制,使得南向資金還面臨短期內巨大的供給壓力。不同於A股市場再孖展長達數月的審核流程,港股市場特有的閃電配售模式使得上市公司在通過董事會決策後可在1天內完成新股發行或配售舊股。3月啱啱過半,我們發現港股配售規模已高達474億港元,已經超過2021年一月曆史最高值(860億港元)的一半,值得關注。

圖表10:3月以來港股配售總額達474億港元,已超2021年一月曆史極值的一半以上

資料來源:FactSet,Bloomberg,中金公司研究部

四、後續還有多少空間?估算還有6,000-8,000億港元,持股比例15%

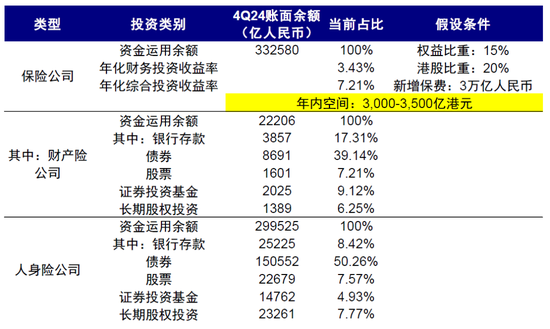

年初以來,南向資金累計流入3,755.3億港元,日均流入81.6億港元,是2024年日均34.7億港元的兩倍以上。如果按這一速度線性外推,全年流入規模將高達1.8至2萬億港元。那麼,後續還有多少空間?我們自上而下估算各類投資者(險資、公募、私募與個人),測算流入空間約6,000-8,000億港元。具體來看,

►保險資金:若港股配置佔權益投資比例提升至20%,空間約3,000-3,500億港元。根據國家金融監管總局披露,截至2024年四季度保險業(含財險與壽險)股票與證券投資基金的投資總額4.1萬億人民幣,佔其資金運用餘額33.3萬億人民幣的12.4%,當前港股佔權益類投資的比例約在15%左右。假設後續險資權益類資產佔比小幅升至15%,且港股佔比提升至20%,或帶來2,000-2,500億人民幣增量資金。新增保費上,假設今年全年保費增量維持在3萬億人民幣,權益類資產配置15%,港股佔比20%,有望帶來800-1,000億人民幣的增量資金。兩者加總摺合約3,500億港元;

圖表11:保險部分若港股配置佔權益類投資比例提升至20%,空間約3,000-3,500億港元

資料來源:FactSet,Bloomberg,中金公司研究部

►私募基金:若港股配置比重提升5%,空間約1,500-2,000億港元。根據中國證券投資基金業協會披露,截至去年12月底,國內存續私募基金14.4萬隻,規模19.9萬億人民幣。其中私募證券投資基金8.8萬隻,規模5.2萬億人民幣。假設港股配置比例較去年底提升5%,摺合港元則有望帶來1,500-2,000億港元;

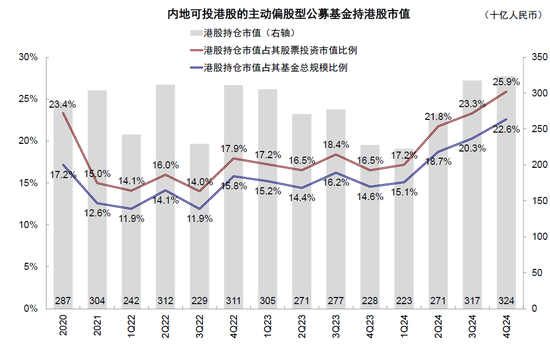

►主動偏股型公募基金:若港股配置比例升至40-45%,空間約2,500億港元。截至2024年底,公募基金四季報顯示,內地可投港股主動偏股型基金共2083只,港股持倉3236億人民幣,佔股票市值1.25萬億人民幣的25.9%,為2020年以來最高。基金名稱不帶「港股」等的最高投資比例不得超過50%,假設比重升至40-45%,有望帶來約2500億港元增量;

圖表12:截至4Q24,港股持倉佔內地可投港股主動偏股型基金股票投資市值的25.9%

資料來源:FactSet,Bloomberg,中金公司研究部

►個人投資者(以ETF為主):若港股配置比例同樣提高5%,空間約2,500億港元。近期上漲過程中,投資港股的ETF資金流入快速抬升。當前可投港股共171只ETF中,過去一個月淨流入達221.5億元,創月度淨流入規模新高。

2024年12月中國社會科學院國家資產負債表研究中心發布的《中國國家資產負債表1978-2022》顯示,截至2022年底居民部門投資股票總額約22.6萬億人民幣。與此同時,2024年《上海證券交易所統計年鑑》顯示,截至2023年,個人投資者持股總市值在100萬人民幣以下的比例22.5%。考慮到當前開通港股通交易權限仍有50萬人民幣的資金門檻,上述個人投資者有可能更多采用ETF配置,假設比例提升5%,有望帶來2,500億港元的流入。

將上述四類投資者加總,我們估算南向資金今年流入空間或達9,500億-1.1萬億港元,扣除年初至今已流入的3,755億港元,對應增量空間約6,000-8,000億港元。2014年底港股通開通以來南向累計流入近4.1萬億港元,其持股市值接近4.5萬億港元,若再流入8,000億港元,南向資金總規模將達到約5.3萬億港元,佔全部港股通標的市值的15%左右。但這其中,除了保險資金較為確定的長期穩定流入外,其他類型資金流入與否和流入速度都受市場影響較大,更何況也難以頂格假設配置比例,因此相對確定的增量資金在3,000億港元左右。

進一步從自下而上視角,1)派息板塊對險資外其他資金吸引力下降。考慮港股股息稅(個人投資者H股20%,紅籌股最高28%;企業投資者持有12個月可免徵),當AH溢價收斂至125%時港股股息率較A股基本不再具備優勢。本輪行情至今,AH溢價已從春節假期前的141%回落至130.5%。當前股息率在4%以上個股中,AH溢價在125%以上已經較少。2)科技板塊方面,本輪上漲過程中前五大個股阿里巴巴、快手、理想汽車、騰訊及小鵬汽車的南向流入佔總體的40%。當前其南向持股比例分別為7.8%、11.6%、17.4%、20.2%及17.3%。若假設其餘個股均達到與小米(20%)同一水平,則對應科技股帶動約7,300億港元。後續,派息稅的豁免、個人投資者門檻的降低、更多標的和產品納入都有望進一步增加南向資金的流入。

圖表13:股息率>5%的標的AH溢價已基本低於125%

注:截至2025年3月14日

資料來源:Wind,中金公司研究部

圖表14:若假設其餘個股均達到與小米(20%)同一水平,則對應科技股帶動約7,300億港元

注:截至2025年3月14日

資料來源:Wind,中金公司研究部

未來關注:3月17日中國1-2月經濟數據,3月18日中國貿易數據,3月20日聯儲局FOMC。

責任編輯:凌辰