別管小米是不是超了北水爸爸們的買方預期,但對於外資來說,這就是BABA之後Long China做多中國科技的第二個接力。

先說下業績,財報外沒看到的:

ultra今年5萬台昨天發完,大家討論後,問題不大,X萬台的挑戰目標也不是不可能實現。因此這個上修後的35萬台交付,是否還有持續上修的空間?

訂單角度,僅靠300家門店和一款車系,3月份就到了7.5W/月的訂單,且用戶忠誠度極高,這個銷售體系的挖掘空間會有多大?還沒考慮明年針對下沉市場的中低端產品方案。

車ASP顯然還有提升空間,不僅僅是ultra佔比的問題。反常識的一點,與其他廠商用戶注重性價比相比,小米用戶購買力更強,且有更高的支付意願。「調研顯示SU7(非ultra)雖不是售價最高的品牌,但其車主家庭平均年收入位居前列,說明小米汽車在高收入年輕羣體中的吸引力,不僅源於產品本身的智能化和性價比優勢,更與其品牌的可玩屬性和情懷價值密切相關,比如小米長期以來朔造的科技感與極客文化」

2024年capex 100億,2025明確增加,且增量主要是AI相關,以及「從現金流角度增加比財務口徑更大」。而小米業務全面+AI、尤其是手機AI OS,都還沒正式開始。用剛纔盧總電話會所說,龐大用戶基礎、豐富的終端場景、海量數據,這是小米做AI的天然優勢。

之前市場詬病中國科技繼續做多缺乏動能,論點是估值re-rate結束,下面要看業績了,大部分人不相信業績能進入持續上修通道。BABA之後大家還在緊張 騰訊能否延續時,小米成功接力。

如果僅從過去看中概互聯網的角度,不可能全面進入業績上修。互聯網與消費零售甚至地產招聘等等宏觀敏感行業密切相關,現在的政策改善預期大於實際改善速度的情況下,的確不敢指望全面反轉(比如今晚的貝殼業績)

但BABA、小米的業績展示了同一點:基本盤業務企穩的情況下,一個新的爆發式增長的科技業務與宏觀完全解耦,宏觀即便不改善但基本盤企穩,宏觀假如改善那基本盤業務起飛是個option疊加EPS buff,整體上依然進入了持續上修通道。具體來說:

阿里,昨天那篇高盛拆解資本開支和雲業務增速的報告,給老外拆明白了。去年幾家北美CSP憑藉AI只是「再加速」了幾個百分點,股價就可以re-rate大幾十%,而阿里雲告訴你可以3年翻倍。雖然電商基本盤GMV難言反轉,但內部改革的方向初見成效,且啱啱結束的NDR上再次確認了CMR會持續受益於軟件服務費拉動的take rate提升。基本盤穩住,AI帶動業績上修。

小米,國內手機企穩但高端佔比和海外收入佔比提升,且IOT互聯網尤其是廣告依然強勁。第二曲線,汽車業務爆炸式成長,長期空間TAM可以讓整體收入double翻倍。基本盤穩中有升margin改善,汽車帶動收入上修,長期利潤空間上修。

今天和一位大佬聊天,他所認識的在NYC/SFC/London看全球科技的投資人,這次中國科技行情幾乎全部錯過,為什麼?過去3年估計把china分析師、PM都砍了個七七八八,一時都沒研究資源可以覆蓋...

但更重要的是,這一次的中國科技主題與互聯網時代的研究方向完全不同、研究難度大幅提升。

AI、自動駕駛、人形機器人、算力芯片,大家都有體會,學不過來了...你覺得老外會學得比中國人快嗎?因此這次的確也是內資的機會(上一波互聯網老外copy to china說實話的確看得比我們明白)。

我們從12月份字節豆包開始看多中國AI,這幾個月過來,感受很明顯,自己人尤其是A股活躍資金大佬是反應最快的,外資真的有個速度階梯,從香港HF,到亞太HF,到北美HF,到LO,進來的速度依次降低,逐個接盤,且大部分仍然啱啱開始...

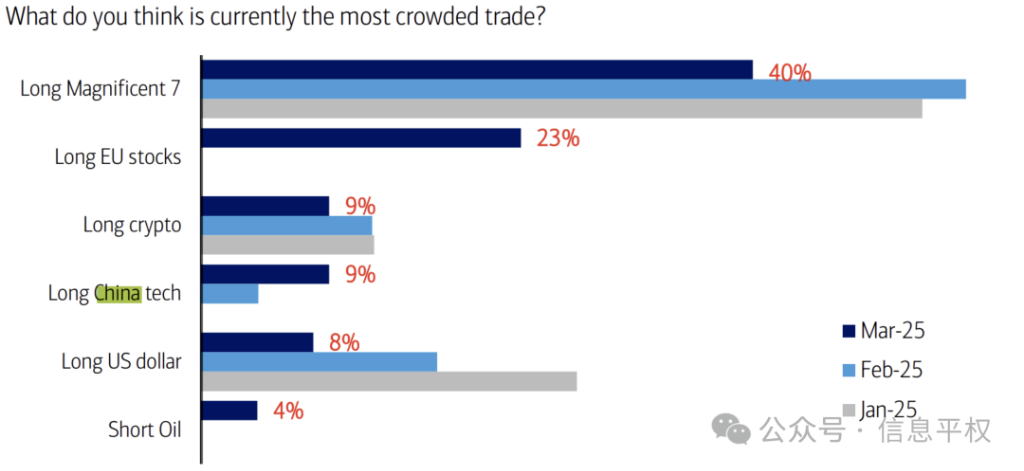

(最新的最擁擠交易,做多中國科技還沒到top3)

因此那個所謂的中國M7/T10,不無道理。從業績持續上修的角度,不僅僅有阿里騰訊,還有製造業的小米 smic BYD。還是那句話,過去3年的宏觀陰霾讓全世界低估了中國依舊強大工程師紅利和「卷王」內核,1-10的產業階段是中國最舒服的賽道。

當宏觀真的加速改善互聯網的二梯度廠商又會接力業績上修。再過2-3年,今天開始的鉅額資本開支和研發投入(小米5年1000億)開花結果,孕育出新的產業生態,那是另一個故事了。

就像剛纔業績會上盧總所說,真正的AI OS手機還需要2-3年的時間去完善。目前的研發投入和資本開支只是開始,可能車業務也只是品牌延展+借力國內成熟產業鏈的「低垂之果」?更多更好的果子,等未來慢慢摘。