摘要

1-2月工增和固投好於萬得一致預期,社零低於萬得一致預期;延續生產端好於需求端的特點;高技術產業工業增加值按年高增長和服務消費較強是新亮點。

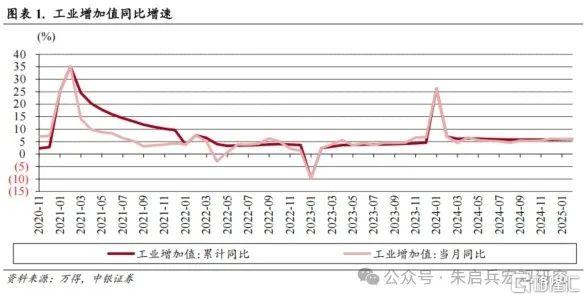

1-2月工業增加值按年增長5.9%,從行業分類來看,1-2月採礦業工業增加值累計按年增速4.3%,製造業累計按年增速6.9%,公用事業累計按年增速1.1%,高技術產業累計按年增速9.1%。

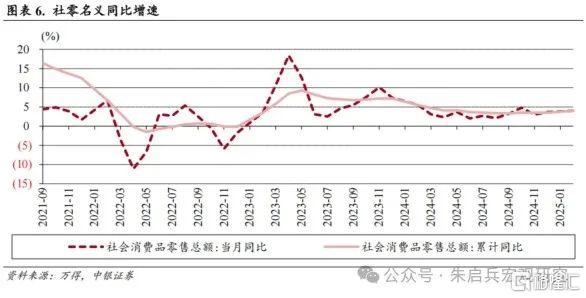

1-2月社零按年增長4.0%,其中,除汽車以外的消費品零售額按年增長4.8%,服務消費累計按年增長4.9%。1-2月社零數據受到多方面影響,一是春節假期消費品類表現相對較好,如糧油食品,二是消費補貼帶動部分電子產品銷售,如通訊器材,三是國際金價上漲帶動金銀珠寶消費上升。

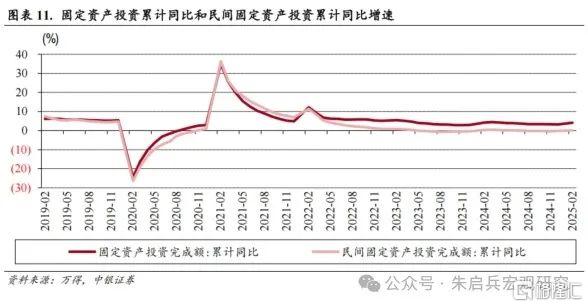

1-2月固定資產投資累計按年增速為4.1%,民間固定資產投資累計按年增速持平,分類別看,製造業投資1-2月累計按年增長9.0%,基建投資累計按年增長5.6%,地產投資累計按年下降9.8%。

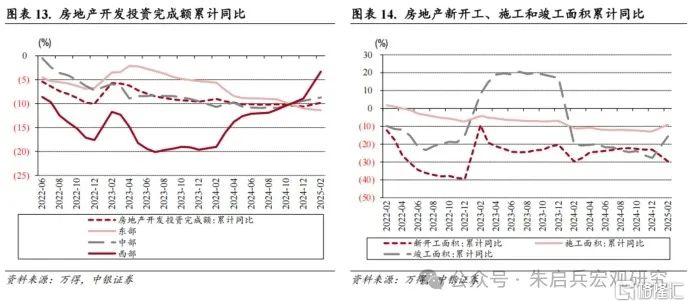

1-2月商品房銷售面積按年下降5.1%,商品房銷售額累計按年下降2.6%。2025年2月,70個大中城市新建商品住宅價格指數按年下降5.2%,二手住宅價格指數下降7.5%,降幅均延續收窄的趨勢。1-2月房地產投資數據邊際好轉,主要有幾個特點:一是固定資產投資受住宅投資降幅收窄的拉動明顯,二是新開工面積增速較2024年12月繼續走低,主要是受過去一段時間土地市場疲弱的影響,但施工面積和竣工面積按年增速都有較明顯的邊際改善,三是從地區來看,西部和中部地區房地產投資改善的情況較為顯著。

年初經濟數據整體較2024年穩中有升。1-2月經濟數據整體略好於萬得一致預期:工業增加值按年增長5.9%,好於預期的5.1%,固投累計按年增長4.1%,好於預期的3.8%,社零按年增長4.0%,低於預期的4.5%;與2024年年底的情況相比,固定資產投資累計按年增速和社零當月按年增速均有不同程度的上行,工業增加值增速則小幅下滑。從數據來看,2025年1-2月經濟增速持續向好,並且延續了生產好於需求的特點,從結構看有新亮點,科技進步帶動高技術產業按年增速維持在較高水平,現象級文化產品帶動服務消費表現亮眼,財政支出靠前發力,託底基建投資增速上行。

2025年經濟增速目標仍定在5%,穩增長需要多方發力。從國內的情況看,宏觀政策組合拳對穩增長的影響較大:一是「兩重兩新」政策延續,對託底基建投資、提振製造業固定資產投資、穩定大宗商品消費增速作用較大,二是《提振消費專項行動方案》,有望促進居民消費持續穩定釋放,三是促進房地產止跌回穩的系列政策,有望減小房地產產業鏈對經濟的拖累。從今年的政府工作報告內容看,上述政策在財政政策提升赤字率1個百分點、超長期特別國債、特別國債、地方政府專項債,以及貨幣政策適時降準降息、推動社會綜合孖展成本下降等方面,均有較明確的安排。但是2025年海外風險因素的不確定性依然較大,短期內最直接的就是美國的關稅政策,考慮到2024年淨出口對我國GDP累計按年的貢獻率達到30.3%,同時2025年1-2月進出口增速均較2024年12月大幅回落,中銀宏觀認為5月之前貨幣政策有望進一步寬鬆,以對沖外需波動對國內經濟的影響。

風險提示:全球通脹二次上行;歐美經濟回落速度偏快;國際局勢複雜化。

工業增加值按年增速超預期

1-2月工業增加值按年增速較2024年12月小幅下降。1-2月工業增加值按年增長5.9%,較2024年12月下降0.3個百分點,較去年同期下降1.1個百分點,好於萬得一致預期按年增速5.1%。2025年較2024年存在春節假期錯位的情況,同時2024年的閏年因素也給2025年造成較高的基數效應,但2025年1-2月工業增加值在製造業和高技術產業的支撐下,實現了較高的按年增速。

1-2月工業增加值按月表現較好。從按月增速來看,1月工業增加值按月上升0.19%,2月按月上升0.51%,與2016年-2019年期間同期平均水平0.52%和0.50%相比,雖然1月受春節假期因素影響偏低,但2月顯示春節假期後復工情況較好。從行業分類來看,1-2月採礦業工業增加值累計按年增速4.3%,製造業累計按年增速6.9%,公用事業累計按年增速1.1%,高技術產業累計按年增速9.1%。從企業類型來看,1-2月私企工業增加值按年增長6.7%,國企工業增加值按年增速3.7%,股份制企業按年增速6.6%,外企按年上升3.2%。與2024年相比,採礦業和高技術產業按年增速顯著上行,私企小幅上行。1-2月工業增加值按年增速表現好,中銀宏觀認為影響來自多方面,一是以「兩重兩新」為代表的穩增長的宏觀政策持續發力,二是高技術產業按年增速維持在較高水平,經濟轉型升級內生動力保持強勁,三是採礦業按年增速持續上行。

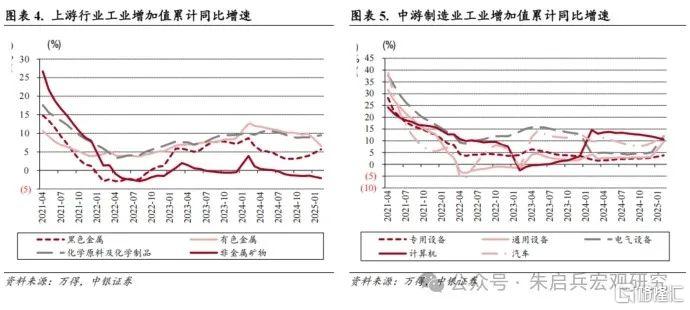

1-2月中游行業工業增加值增速表現相對較強。上游行業方面,1-2月化學原料和化學制品製造業增加值累計按年增長9.5%,非金屬礦物製品業增加值累計按年下降2.1%,黑色金屬冶煉和壓延加工業增加值累計按年增長5.7%,有色金屬冶煉和壓延加工業增加值累計按年增長6.6%,相較2024年全年上游行業累計按年增速下降的是有色金屬和非金屬礦物,上升的是黑色金屬和化學原料,較2024年同期累計按年增速則均出現不同程度的下降。中游行業方面,通用設備製造業增加值累計按年增長9.5%,專用設備製造業增加值累計按年增長3.8%,汽車製造業增加值累計按年增長12.0%,電氣機械和器材製造業增加值累計按年增長12.0%,計算機、通信和其他電子設備製造業增加值累計按年增長10.6%,中游行業工業增加值累計按年增速整體以上行為主,通用設備、電氣設備、汽車和專用設備的工業增加值累計按年增速,均較2024年全年和2024年同期有不同程度的上升,僅計算機行業受基數偏高的影響,累計按年增速有所下降。下游行業方面,食品製造業增加值累計按年增長5.2%,紡織業增加值累計按年增長7.0%,醫藥製造業增加值累計按年下降0.1%,下游行業工業增加值累計按年增速分化,食品行業相對偏弱,紡織行業相對較強。1-2月中游行業工業增加值累計按年增速表現相對更好,需要關注其中是否存在美國關稅政策落地預期的影響。

社零按月表現好於2024年同期

1-2月社零增速低於預期。1-2月社零按年增長4.0%,較2024年12月上升0.3個百分點,其中,除汽車以外的消費品零售額按年增長4.8%,較2024年12月上升0.6個百分點,服務消費累計按年增長4.9%,較2024年整體下降1.3個百分點。1-2月社零按年增速雖然低於萬得一致預期,但按月增速好於2024年同期,考慮到擴內需是2025年穩增長的重要手段之一,中銀宏觀預計在《提振消費專項行動方案》等政策影響下,社零增速有望維持穩定。

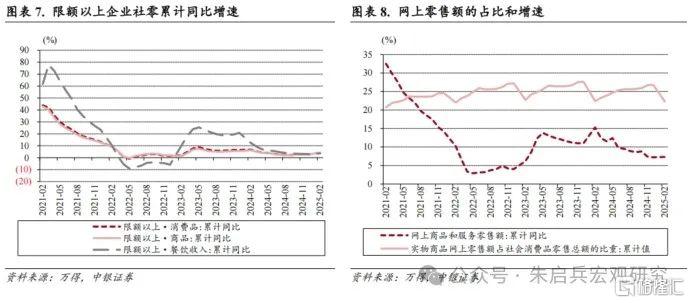

1-2月春節假期服務消費增速較好。1-2月餐飲消費按年增長4.3%,較2024年12月上升1.6個百分點,限額以上餐飲消費按年上升3.6%,較2024年12月上升2.4個百分點;1-2月商品消費按年增速3.9%,較2024年12月持平,限額以上商品消費增速4.3%,較2024年12月上升0.1個百分點。1-2月限額以上企業消費品零售總額累計按年增長4.3%,限上消費受商品提振比較明顯,社零整體中餐飲的增速更高。1-2月網上零售額佔比為27.2%,較2024年同期上升0.7個百分點,但較2024年全年下降4.6個百分點,網上商品和服務零售額累計按年增速為7.3%,增速較2024年全年小幅上升0.1個百分點。1-2月社零消費受春節假期因素影響較大,服務消費在社零整體中表現較強,一定程度上受到熱門電影帶動服務性消費需求上升的影響。

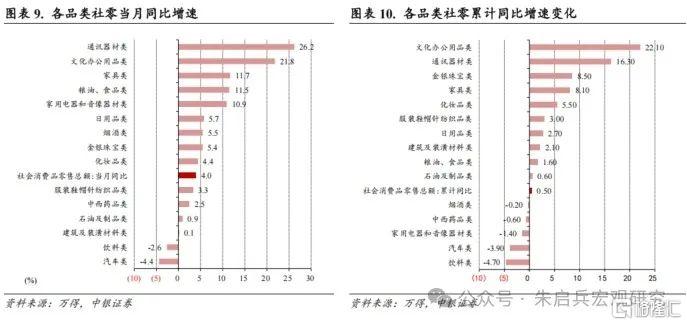

春節期間,必需消費品和彈性消費品表現較好。從按年增速來看,1-2月限額以上企業商品零售總額增速4.4%,按年增速較高的細分行業包括通訊器材、文化辦公用品、傢俱、糧油食品和家用電器等,按年增速下降的是汽車和飲料。與2024年12月相比,增速上升較多的有文化辦公用品、通訊器材和金銀珠寶等,增速下降較多的有家用電器、菸酒和汽車等。與2024年相比,1-2月按年增速上升較多的為文化辦公用品、通訊器材和金銀珠寶等,累計按年增速下降較多的則有飲料、汽車、家用電器等。1-2月社零數據受到多方面影響,一是春節假期消費品類表現相對較好,如糧油食品,二是消費補貼帶動部分電子產品銷售,如通訊器材,三是國際金價上漲帶動金銀珠寶消費上升。

固定資產投資增速超預期

固投增速較2024年整體上行。1-2月固定資產投資累計按年增速為4.1%,較2024年上升0.9個百分點,1-2月民間固定資產投資累計按年增速持平,較2024年上升0.1個百分點。從分行業累計按年增速較2024年變化看,製造業增速小幅下降0.2個百分點,基建增速上升1.2個百分點,房地產增速上升0.8個百分點。

1-2月製造業增速堅挺,房地產投資拖累有所收窄,基建投資增速上升。分類別看,製造業投資1-2月累計按年增長9.0%,基建投資累計按年增長5.6%,地產投資累計按年下降9.8%。從產業分類來看,第一產業累計按年上升12.2%,第二產業累計按年增長11.4%,第三產業累計按年增長0.7%;從地區來看,東部累計按年增長1.5%,中部增長6.0%,西部下降5.3%,東北增長11.6%;從企業類型來看,內資企業累計按年增長4.0%,國企按年增長7.0%,外資企業下降10.0%。年初是傳統固定資產投資淡季,但2025年1-2月固投增速好於萬得一致預期,中銀宏觀認為主要是穩增長的宏觀政策的作用,一是房地產固投增速降幅收窄,對固投整體的拖累明顯減小,二是財政支出靠前發力,基建投資增速在2024年的基礎上進一步上行,三是製造業投資維持在較高水平上。向前展望,中銀宏觀認為財政支出對穩增長的託底作用仍將延續,需要關注的是兩方面的情況,一是房地產能否順利止跌回穩,二是在技術進步的影響下,2025年企業固定資產投資支出是否有擴大的可能。

1-2月房地產固定資產投資增速降幅較2024年收窄。1-2月房地產投資累計按年增速下降9.8%,比2024年上升0.8個百分點。其中東部地區累計按年下降11.4%、中部地區累計按年下降8.7%、西部地區累計按年下降3.3%。從房地產分類來看,住宅投資增速下降9.2%,辦公樓投資增速下降14.9%,商業地產投資增速下降12.3%。1-2月房地產新開工面積累計按年下降29.6%,施工面積按年下降9.1%,竣工面積按年增長15.6%。1-2月房地產投資數據邊際好轉,主要有幾個特點:一是固定資產投資受住宅投資降幅收窄的拉動明顯,二是新開工面積增速較2024年12月繼續走低,主要是受過去一段時間土地市場疲弱的影響,但施工面積和竣工面積按年增速都有較明顯的邊際改善,三是從地區來看,西部和中部地區房地產投資改善的情況較為顯著。

房價降幅持續收窄。1-2月商品房銷售面積按年下降5.1%,商品房銷售額累計按年下降2.6%。1-2月商品房待售面積按年增長5.1%,其中住宅面積按年增長6.6%,辦公樓按年增長2.5%,商業地產按年增長0.6%。從房地產投資資金來源看,1-2月國內貸款佔比19.0%,較2024年上升4.8個百分點,個人按揭貸款佔比12.5%,較2024年下降2.1個百分點,定金預收款佔比29.4%,較2024年下降1.8個百分點,自籌資金佔比33.6%,較2024年下降1.5個百分點。從增速看,1-2月房地產開發資金來源累計按年增速下降3.6%,其中國內貸款資金來源增速下降6.1%,定金和預收款增速下降0.9%,按揭貸款資金來源增速下降11.7%。2025年2月,70個大中城市新建商品住宅價格指數按年下降5.2%,二手住宅價格指數下降7.5%,降幅均延續收窄的趨勢。

結論:穩增長多管齊下,促消費恰逢其時

年初經濟數據整體較2024年穩中有升。1-2月經濟數據整體略好於萬得一致預期:工業增加值按年增長5.9%,好於預期的5.1%,固投累計按年增長4.1%,好於預期的3.8%,社零按年增長4.0%,低於預期的4.5%;與2024年年底的情況相比,固定資產投資累計按年增速和社零當月按年增速均有不同程度的上行,工業增加值增速則小幅下滑。從數據來看,2025年1-2月經濟增速持續向好,並且延續了生產好於需求的特點,從結構看有新亮點,科技進步帶動高技術產業按年增速維持在較高水平,現象級文化產品帶動服務消費表現亮眼,財政支出靠前發力,託底基建投資增速上行。

2025年經濟增速目標仍定在5%,穩增長需要多方發力。從國內的情況看,宏觀政策組合拳對穩增長的影響較大:一是「兩重兩新」政策延續,對託底基建投資、提振製造業固定資產投資、穩定大宗商品消費增速作用較大,二是《提振消費專項行動方案》,有望促進居民消費持續穩定釋放,三是促進房地產止跌回穩的系列政策,有望減小房地產產業鏈對經濟的拖累。從今年的政府工作報告內容看,上述政策在財政政策提升赤字率1個百分點、超長期特別國債、特別國債、地方政府專項債,以及貨幣政策適時降準降息、推動社會綜合孖展成本下降等方面,均有較明確的安排。但是2025年海外風險因素的不確定性依然較大,短期內最直接的就是美國的關稅政策,考慮到2024年淨出口對我國GDP累計按年的貢獻率達到30.3%,同時2025年1-2月進出口增速均較2024年12月大幅回落,中銀宏觀認為5月之前貨幣政策有望進一步寬鬆,以對沖外需波動對國內經濟的影響。

風險提示:全球通脹二次上行;歐美經濟回落速度偏快;國際局勢複雜化。

注:本文來自中銀宏觀2025年3月18日發布的《【中銀宏觀:1-2月經濟數據點評】穩增長多管齊下,促消費恰逢其時》,分析師:張曉嬌 朱啓兵