中資美元債

中資美元債市場自2020年以來的發展可分為三個階段:2020-2021年初的繁榮期(低成本孖展驅動)、2021年中-2022年的低谷期(違約潮與加息衝擊)、2023年至今的修復期(政策優化與市場信心重建)。標誌性事件如聯儲局加息、房地產出險與政策調整等,影響發行節奏,也重塑了二級市場的交易邏輯和投資者預期。當前在中國經濟逐漸企穩回升、政策大力支持、全球市場不確定性上升的背景下,中資美元債既能體現中國市場風險偏好轉暖帶來的潛在價差收益,又能給投資者提供較高票息回報,對投資者有着較高吸引力。而中資美元債的供應受到美中利差偏高、大力化債影響,依舊很難大幅放量,這也增加了存量優質債券的稀缺性。在供需偏緊的大背景下,中資美元債利差可能會維持低位,在收益水平和波動性上都具有優勢。

一、中資美元債

1.1 一級市場

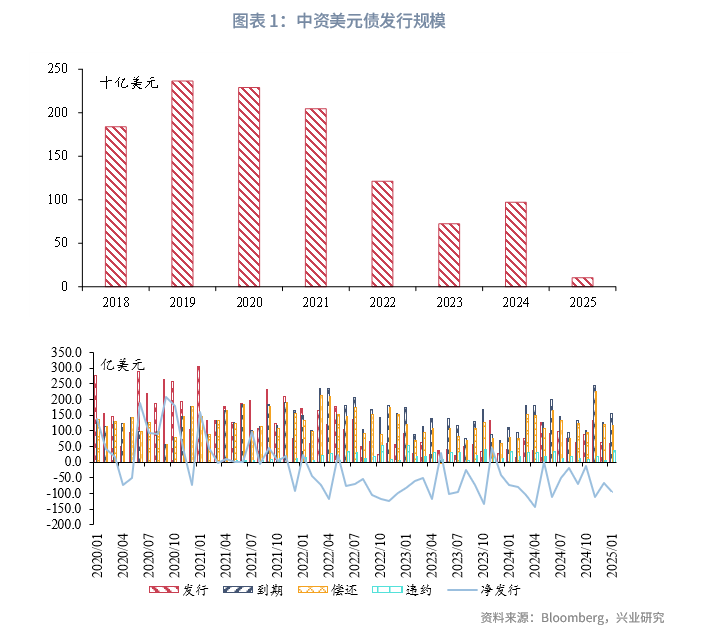

1.1.1 發行與到期

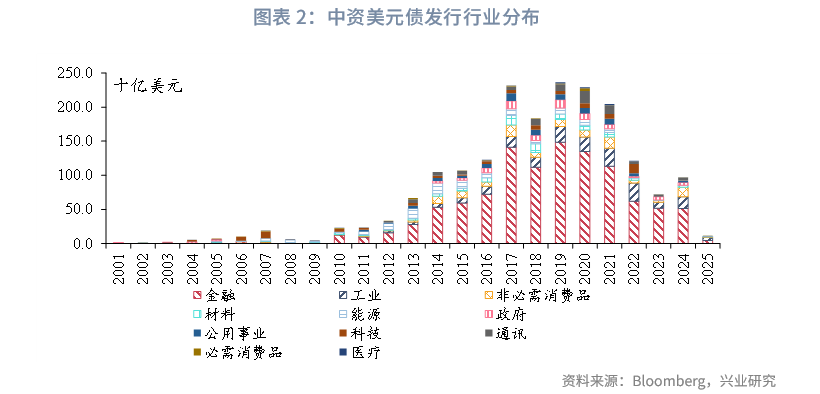

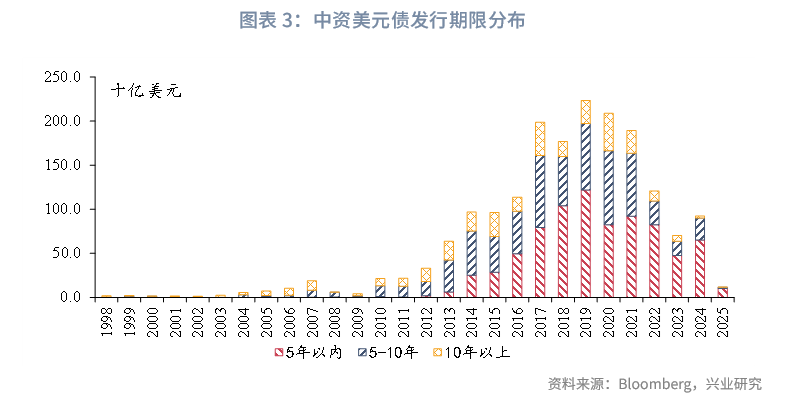

受到美債收益率高企、房地產企業違約、城投轉型等因素影響,中資美元債近年來發行銳減。多數發行集中在金融債,發行期限集中在5年以內的中短期,淨孖展規模在2022年之後長期為負。我們在去年10月發布的《2025年中資美元債發行預測》一文中預測,2025年中資美元債總髮行規模預計為510-1280億美元之間,平均在896億美元左右,相較2024年有所反彈,但距離巔峯時期發行量仍然有較大距離。

1.1.2 存量情況

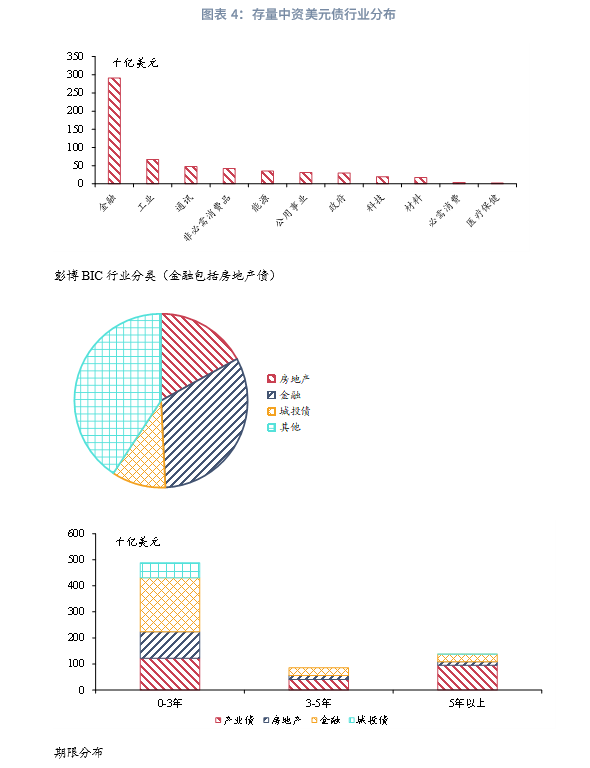

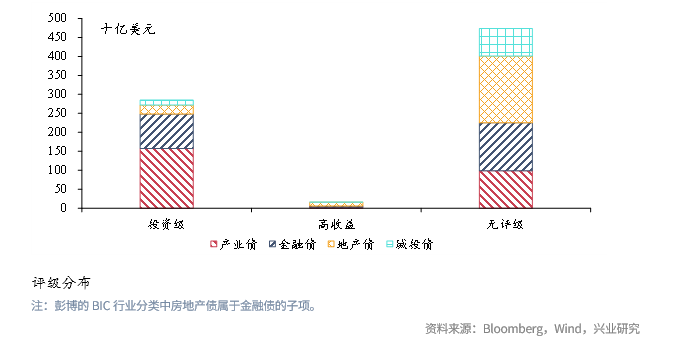

截止2025年2月26日,中資美元債存量約為5800億美元,房地產美元債存量約為1000億美元,金融美元債(剔除房地產和城投債中發行行業為金融行業且二級子類不為房地產的部分)約為1800億美元,城投債約為500億美元,產業債約為2500億美元。在控制新發債、大力化解存量債務的背景下,存量城投債的期限絕大部分集中在5年以內。近年來中資美元債存量債券總量逐年收縮,2023年年初存量約為8000億美元左右,目前已經縮減近三分之一。未來在美國利率高位震盪、城投退平台、房地產化債等多方面影響下,該市場的存量規模或進一步縮減。

1.2 二級市場

1.2.1 走勢回顧

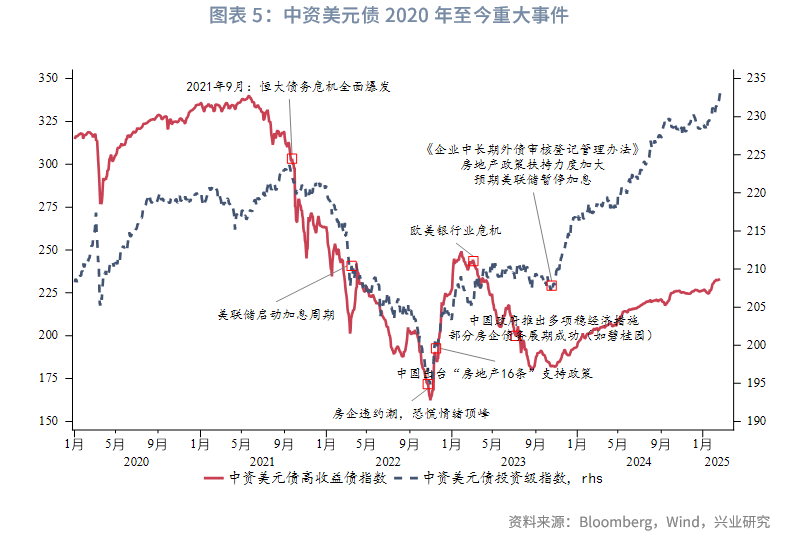

中資美元債市場自2020年以來的走勢可分為三個階段:2020-2021年初的繁榮期(低成本孖展驅動)、2021年中-2022年的低谷期(違約潮與加息衝擊)、2023年至今的修復期(政策優化與市場信心重建)。標誌性事件如恒大危機、聯儲局加息、房地產政策調整等,不僅影響發行節奏,也重塑了二級市場的交易邏輯和投資者預期。當前市場正處於回暖通道,但仍需警惕全球經濟不確定性和行業信用分化的潛在風險。2020年3月5日至今,中資美元債投資級債、高收益債收益價格指數(不包含票息)平均年化收益率分別為2.5%、-5.4%。2023年3月5日至今,中資美元債投資級債、高收益債收益價格指數(不包含票息)平均年化收益率分別為7.52%、17.25%。

1.2.2 收益率與利差

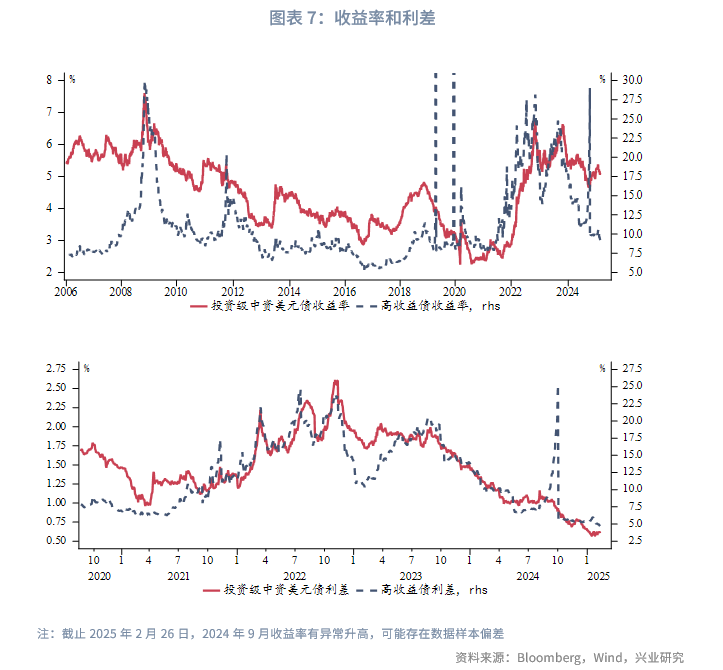

中資美元債收益率及與美國國債的利差反映了投資者對風險的定價。利差越寬,表明市場情緒越悲觀。2020-2021年:聯儲局低利率政策下,中資高收益債平均收益率在5%-7%區間,信用利差(相對美債10Y收益率)約300-500bp,市場情緒樂觀。2022年,在恒大違約及聯儲局加息衝擊下,高收益債收益率飆升至15%以上,利差擴大至1000bp以上,市場恐慌情緒達到頂峯。2023年,政策支持和優質債券回暖帶動高收益債收益率回落至8%-12%,利差收窄至600-800bp,情緒有所修復但市場仍謹慎。2024至今,高收益債收益率降至10%以下,利差進一步收窄至500-700bp,反映市場信心逐步恢復。當前利差收窄表明投資者對中資美元債的情緒偏樂觀,但利差仍高於疫情前水平,顯示謹慎樂觀。

1.3 交易熱度和市場情緒變化

中資美元債市場交易熱度和市場情緒受到政策影響較大。中資美元債市場情緒從2020年的高漲,到2022年的低谷,再到2023-2024年的逐步修復,經歷了完整的周期波動。目前(截至2025年2月),情緒指標顯示市場正處於信心重建階段,但投資者對風險的敏感度依然較高。未來情緒走向將取決於全球利率環境、中國政策執行力度以及行業信用事件的演變。中資美元債市場流動性偏差,諸如交易量、交易熱度等相關指標很難獲得連續數據,所以本文主要選擇市場上相對可獲得的數據作為參考,從側面觀察中資美元債市場交易熱度和情緒的演變。

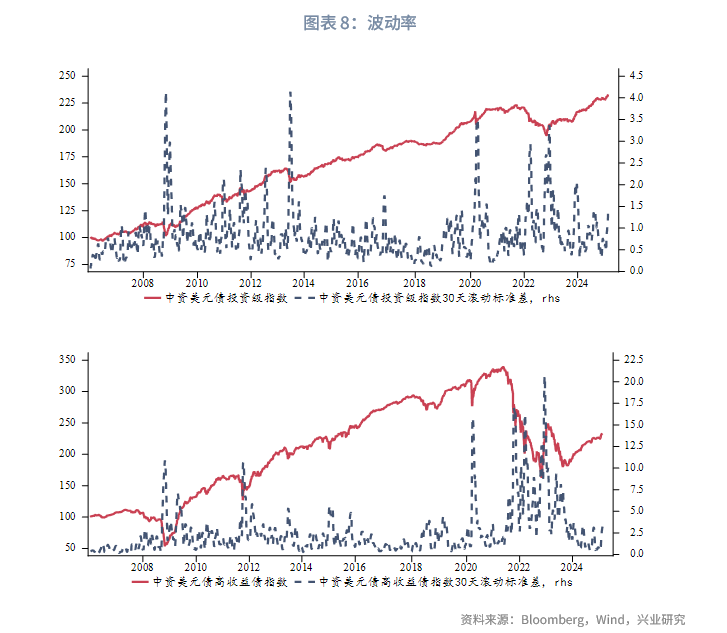

1、債券價格波動率

債券價格的波動幅度反映市場情緒的不確定性,波動越大表明情緒越不穩定。由於中資美元債缺乏期權市場數據來計算引伸波幅,本文波動率主要選擇價格30天滾動標準差對波動率進行估算。2020-2021年,價格波動較低,房地產美元債價格普遍在90-100美分/美元面值,市場情緒穩定。2022年,違約潮引發劇烈波動,部分房企債券跌至20-30美分/美元,波動性創歷史高位,情緒極度悲觀。2023年,波動性有所回落,優質債券價格回升至80-90美分/美元,高風險債券仍低位震盪,情緒分化明顯。2024年至今,價格波動趨於平穩,優質債券接近面值,高收益債反彈至50-70美分/美元,市場情緒趨向理性。目前波動性降低表明市場對信用風險的恐慌減退,但行業分化仍使情緒保持一定敏感性。

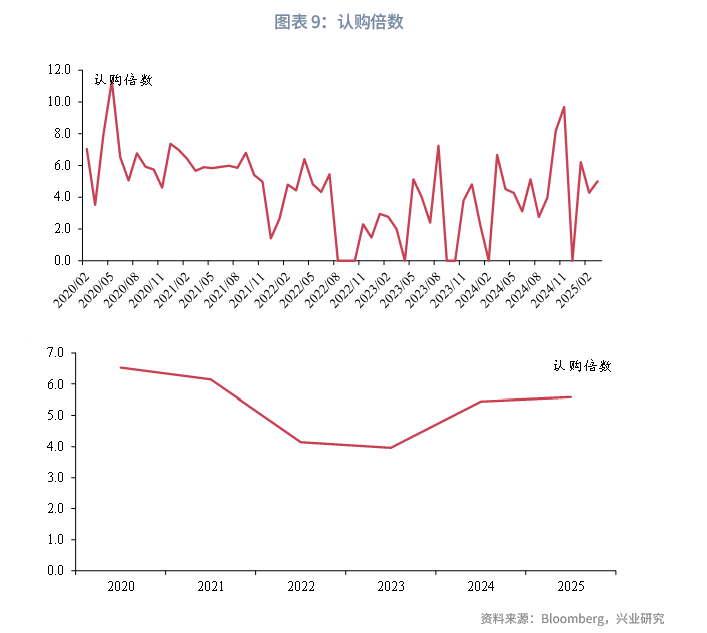

2、發行規模與認購倍數

新債發行規模和超額認購情況反映投資者參與熱情。2020-2021年,發行規模超2100億美元,認購倍數普遍在3倍以上,顯示強勁需求和樂觀情緒。2022年,發行規模跌至1200億美元,認購倍數降至2倍左右,情緒低迷。2023年,發行回升至1500億美元,下半年認購倍數有所恢復。2024年發行規模回暖,認購倍數回升至3倍以上,市場情緒進一步回暖。投資者對優質債券的信心增強,但對高風險債券仍持觀望態度。特別說明,彭博數據庫中並非所有中資美元債都提供認購倍數相關數據,以下數據按照提供認購倍數的債券的平均水平計算統計。

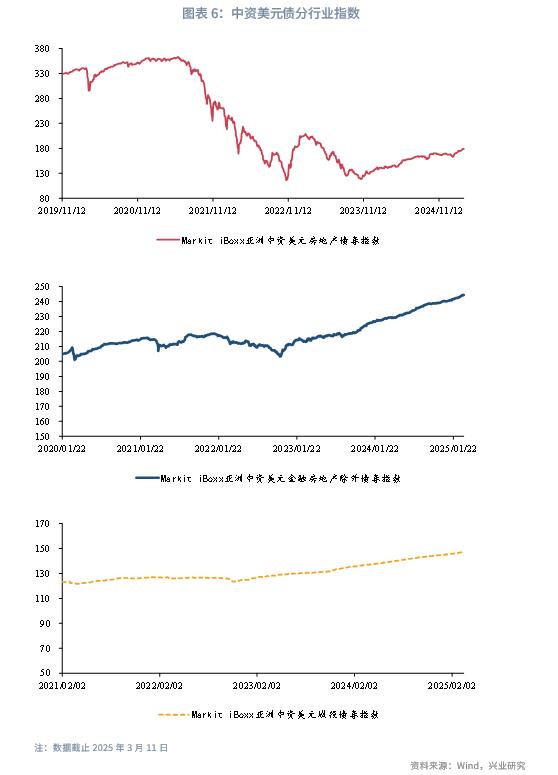

目前中資美元債市場情緒整體呈現謹慎樂觀態勢。積極因素方面,聯儲局開啓降息周期、人民幣匯率穩定、中國經濟數據改善和政策支持增強了市場信心,利差、認購倍數等指標接近疫情前水平。負面因素方面,房地產行業信用仍在修復、特朗普政策不確定性施壓全球經濟並提高金融市場波動性,導致高收益債情緒指標(如收益率、波動性)仍高於歷史均值。市場情緒在行業間分化明顯,城投債和國企債受政策影響,情緒穩定且偏熱;房地產美元債情緒雖有改善,但仍受信用風險拖累。

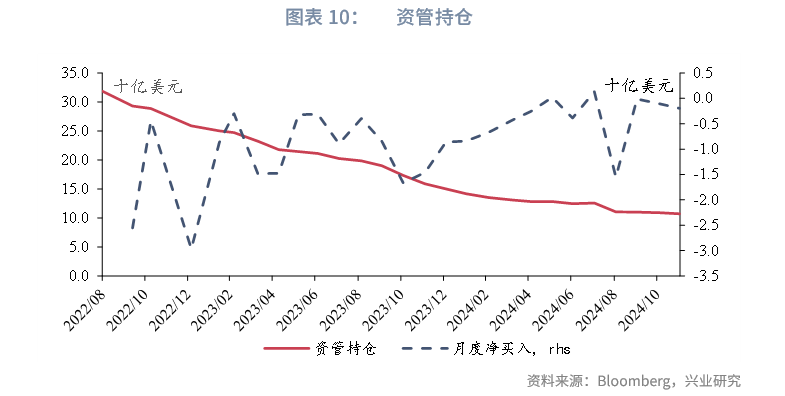

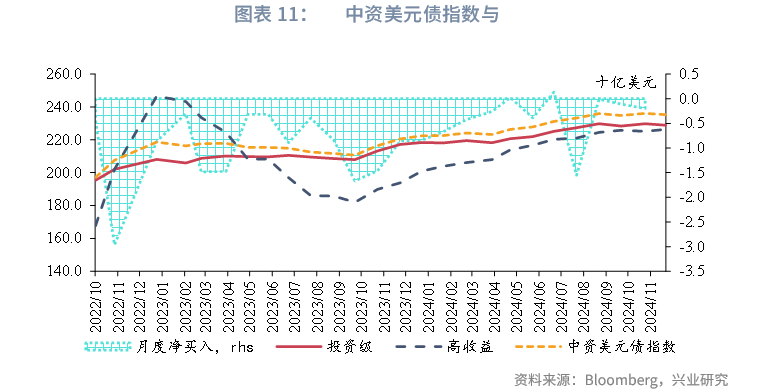

1.4 資管持倉變化

2021年至今,資管的中資美元債持倉從400億美元以上降至100億美元左右,持倉佔比從3.5%降至2%以下。從資管持倉的月度淨買入情況來看,資管月度淨買入與中資美元債指數的走勢基本吻合,甚至部分時期,月度淨買入的拐點正好對應了中資美元債指數走勢的拐點,側面印證了資管作為中資美元債市場較為活躍的參與者,對中資美元債行情變動有一定的推動作用。

1.5 監管政策變化

2020年至今,中資美元債市場的政策環境和市場動態受到國內外多重因素的影響,政策變化主要圍繞監管趨嚴、孖展成本上升以及市場風險管理展開。

2020年初,中資美元債市場因其高收益和相對低的違約風險受到投資者青睞。當時正值全球新冠疫情影響,聯儲局大幅降息,中資企業大量發行美元債籌措資金。然而隨着聯儲局在2022年進入加息周期,美元孖展成本顯著上升,中國企業發行美元債面臨新的挑戰。政策層面,國家發改委等部門開始加強對企業境外發債的審核,尤其關注資金用途和償債風險。隨着人民幣匯率波動加劇和聯儲局加息的影響,中國監管機構進一步收緊了中資企業發行美元債的條件。房地產和地方孖展平台(城投)的外債發行受到嚴格限制,募集資金用途被限定為償還或置換未來一年內到期的境外舊債,而非用於新增投資。這一政策旨在控制外債規模、防範匯率和利率風險。此外,發改委發布的《企業中長期外債審核登記管理辦法》(2023年)明確規範了中長期外債的定義和審核流程,進一步強化了合規性要求。

2023年,聯儲局加息推高發行成本,3月歐美銀行業危機發酵,中資美元債發行規模大幅縮減,淨孖展額轉負。與此同時,國內政策強調「穩增長」和「寬信用」,鼓勵優質企業優化發債計劃,但對高風險行業(如地產)的監管未見放鬆。城投美元債市場政策開始收緊。2024至2025年,隨着全球投資者對人民幣資產的興趣觸底回升,以及聯儲局開啓降息周期,中資美元債市場逐步回暖。

總體來說,從2020年至今,中資美元債市場的政策變化呈現出從寬鬆轉向審慎、再到逐步優化的趨勢。監管的核心目標是平衡企業孖展需求與金融風險防控,尤其是在全球經濟不確定性加大的背景下。

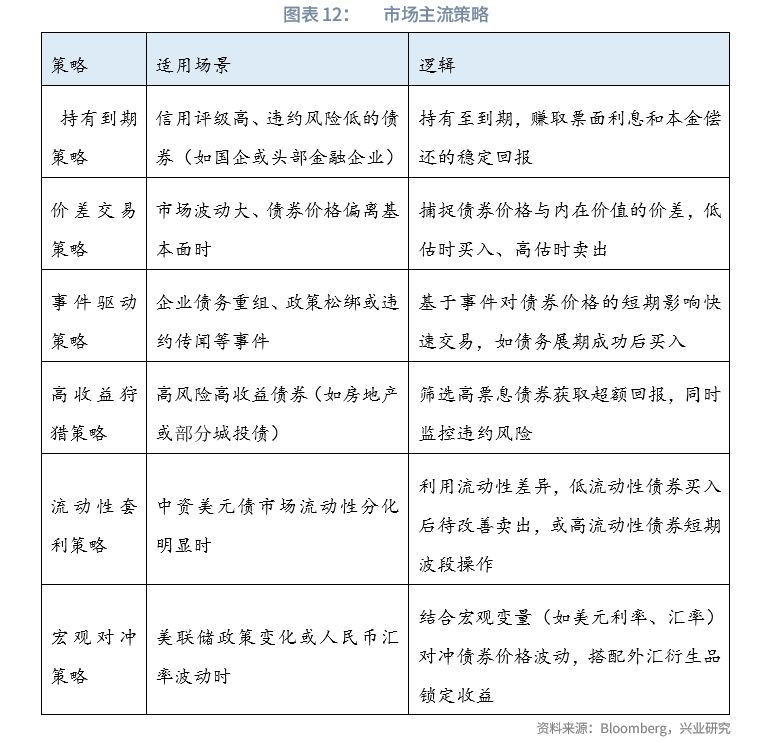

1.6 市場主流策略

中資美元債二級市場交易的主流策略受到市場特性、投資者類型以及宏觀經濟環境的共同影響。中資美元債涵蓋房地產、城投、金融等多個行業,交易策略通常圍繞收益率捕捉、信用風險管理以及流動性博弈展開。

2024年以來,隨着聯儲局開啓降息和市場對中資企業信心逐步修復,中資美元債二級市場交易活躍度有所回升。主流策略中,價差交易和事件驅動策略因其靈活性受到青睞,而高收益狩獵策略則更聚焦於行業復甦信號明確的優質標的(如頭部房企或政策支持的城投),交易者對政策風向的敏感度提升。

1.7 總結

在中國經濟逐漸企穩回升、政策大力支持、全球市場不確定性上升的背景下,中資美元債既能體現風險偏好轉暖的潛在價差收益,又能給投資者提供較高票息回報,對投資者有着較高吸引力。我們在《中資美元城投債、金融債2025年潛在回報測算——中資美元債2024年第十二期》中測算了不考慮匯率對沖成本下,中資美元城投債潛在收益率在4.4%至7.2%之間,金融債潛在收益率在1.6%至5.1%之間。而中資美元債的供應受到美中利差偏高、大力化債影響,依舊很難大幅放量,這也增加了存量優質債券的稀缺性。在這種供需偏緊的大背景下,中資美元債利差可能會維持低位,在收益水平和波動性上都具有一定優勢。

文章來源:興業研究宏觀公衆號