作者 | Juxtaposed Ideas

編譯 | 華爾街大事件

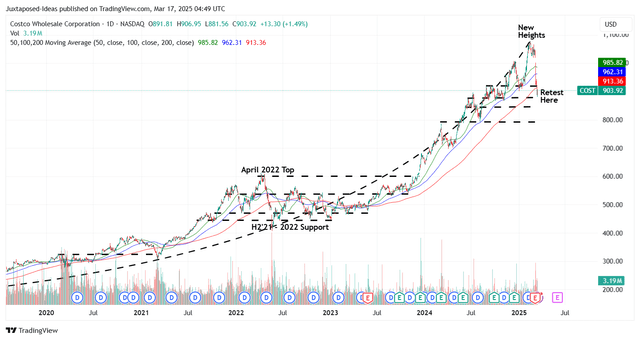

Costco(NASDAQ:COST)的會員制業務模式繼續完美發揮作用,並能夠在極低的毛利率的同時提供巨大的價值。自獲得分析師持有評級以來,Costco進一步上漲 +12.6%,到 2025 年 2 月中旬達到 1.07 萬美元的新高,隨後在市場拋售最嚴重的時候下跌 -16.8%,已蒸發 4 萬億美元,這歸因於可能加劇的關稅戰和更高的美國經濟衰退風險。

這些原因可能是為什麼非必需消費品市場也受到了影響,因為未來銷售可能會出現疲軟,正如沃爾瑪公司( WMT )、亞馬遜公司( AMZN ) 和塔吉特公司( TGT ) 等衆多參與者所重申的那樣。

另一方面,雖然管理層尚未提供任何前瞻性指引,但很明顯Costco尚未受到這些不利因素的影響,正如2025 年 2 月調整後可比銷售額按年增長 +8.3% / 截至 2025 年 3 月 2 日的 26 周按年增長 +8.1% 和電子商務調整後銷售額按年增長 +20.2% / 按年增長 +17.7% 所觀察到的。

儘管與2024 年 2 月的水平相比,按年分別增長 5.6% / 4.9% 和 16% / 12.4%,但按年變化更為嚴格,這凸顯了這家大型零售商在日益不確定的環境中的強勁前景。

尤其因為Costco通過其會員制消費者羣體擁有極具吸引力的價值主張,使得零售商能夠以極低的毛利率提供低價高質量的產品。

這些原因也可能是為什麼其會員基礎非常忠誠,UCAN 地區的續訂率為 93% (按月增長 0.2 點/按年增長 0.1點),截至 2025 財年第 2 季度全球續訂率為 90.5%(按月增長 0.1 點/按年增長),同樣可以看出,到2024 年每個倉庫的平均銷售額將增長至 2.6 億美元(按年增長 3.1%/從2014 年的 1.64 億美元水平開始,10 年複合年增長率為 4.7% )。

此外,Costco顯然具有非常強大的品牌形象,其開業第一年每個倉庫的平均銷售額就加速增長,從 2014 年的 1.08 億美元增長到 2024 年的 1.7 億美元(按年增長 12.5%),就證明了這一點。

僅憑這一發展就足以說明為什麼管理層尋求將其業務擴展到截至 2025 年 3 月 2 日的 897 個全球倉庫(按年增長 22 個),並計劃在 2025 財年淨開設 25 個新倉庫。

無論如何,讀者必須注意到,在之前的美國經濟不確定時期,COST 表現出色,2020 年可比銷售額按年增長 +9%,2021 年按年增長 +13%,2022 年按年增長 +11%,因為當時更多會員試圖節省開支。

在其不斷改善的運營規模中也觀察到了同樣令人欣喜的數據,如2025財年第二季度3.6%的更高營業利潤率(比2019財年的3.1%高0.1個百分點/比2019財年的3.1%高0.1個百分點/比2019財年的3.1%高0.5個百分點)和2.8%的淨收入利潤率(比2019財年的2.4%高0.1個百分點/比2019財年的2.4%高0.4個百分點),這解釋了調整後每股收益強勁增長至4.02美元(比2019財年的-0.4美元/比2019財年的+8.3%)。

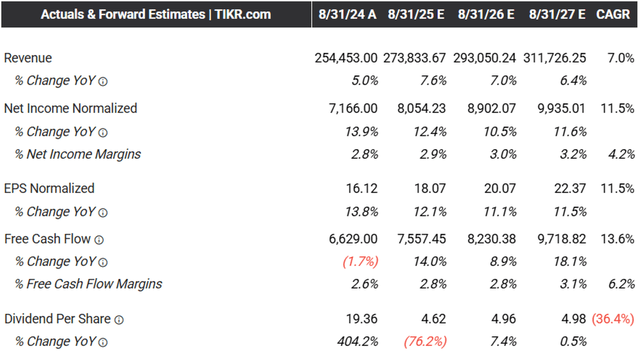

這些原因也可能是為什麼一致的預期仍然充滿希望,正如Costco強勁的頂線/底線增長前景所觀察到的,到 2027 財年,複合年增長率為 +7%/ +11.5%,部分得益於其調整後淨收入利潤率在 2027 財年擴大至 3.2%。

預計該零售商還將繼續產生強勁的自由現金流,在年初至今報告的 36 億美元(按年增長 8.7%)的基礎上,在 2024 財年的 66.2 億美元(按年下降 1.7%)的基礎上繼續增長。

與此同時,公司持續報告其資產負債表更加充裕,淨現金狀況為 74 億美元(按年增長 119.5% / 較 2019 財年的 26.3 億美元水平增長 181.3%),淨財產和設備價值增長至 298 億美元(按年增長 7.9% / 較 2019 財年的 235.4 億美元水平增長 26.5%),因為管理層實現了資產增長目標和倉庫/物流/加工廠的擴張。

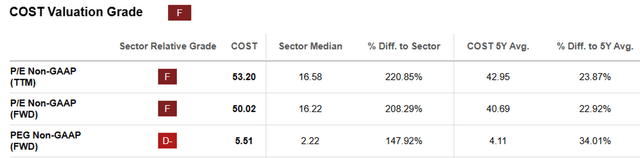

最重要的是,最近的拋售已經導致Costco的估值相對較低,FWD P/E 非 GAAP 估值為 50.02 倍,低於近期 58.21 倍的高點,同時接近其 1 年平均值 49.98 倍,儘管仍高於其 5 年平均值 40.69 倍和 10 年平均值 33.89 倍。

即便如此,不可否認的是,該股的 FWD PEG 非 GAAP 比率為 5.51 倍,相比 5 年平均值 4.11 倍和 10 年平均值 2.56 倍,仍然相當昂貴。

在比較該行業中值 FWD PEG 非 GAAP 比率 2.22 倍與其商業競爭對手(包括 WMT 的 3.71 倍、AMZN 的 1.47 倍和 TGT 的 3.82 倍)後,也可以得出同樣的結論,這突顯了為什麼Costco在當前水平上仍然昂貴。

部分溢價可能歸因於截至 2024 年 4 月國內倉儲俱樂部市場份額超過 60%、會員基礎高度忠誠,以及如上所述的更豐富的運營規模,尤其是因為Costco的目標是僅將其產品標價高於成本 15%,而「超市行業的平均加價幅度為 +25-50%」。

這一原因可能促使其與亞馬遜、Stop & Shop和Coles/Woolies等其他參與者相比具有極具競爭力的定價,這自然而然地推動了其在全球倉庫擴張、每個倉庫銷售額增加和日益緊密的會員基礎方面的增長飛輪——或許是迄今為止該股高昂估值和看漲支撐的原因。

目前,Costco已經損失了 24 年第四季度和 25 年第一季度的大部分漲幅,其股價在 200 天移動均線 900 美元左右的區間內似乎得到了很好的保護。

根據 LTM 調整後每股收益 16.99 美元(按月增長 13.4%)和 5 年市盈率平均值 40.69 倍,與我們更新的公允價值估計 691.30 美元相比,該股價格仍然相當昂貴。

根據對 2027 財年調整後每股收益 22.37 美元的一致預期,我們的長期目標價 910.20 美元也沒有安全邊際。

由於該股似乎已經發揮了其全部上漲潛力,且空頭持倉量按年增長+5.2%,Costco可能還會進一步下跌,而近期從 890 美元區間的反彈能否持續還有待觀察。

這些原因也是我們繼續警告不要追逐不可持續的動量交易的原因,因為任何市場情緒的逆轉都可能引發痛苦的股價調整,正如目前在更廣泛的市場中觀察到的那樣。

尤其是因為該零售商的全球業務可能很容易受到正在進行的關稅戰的影響,因為其 2024 財年收入的 13.9%(按年增長 0.5 個百分點)來自國際市場,13.7% 來自加拿大(按年增長 0.1%),

由於 2025 財年的表現可能好壞參半,分析師傾向於重申對 COST 股票的先前持有評級。短期內可能還會有更多痛苦。