2025年以來,美股尤其是科技龍頭在全球市場中表現墊底,近期更是連續大跌,與由DeepSeek催化的港股科技龍頭的強勢行情形成鮮明對比,這一"東升西落"的市場格局和敘事再度引發投資者對美股科技股泡沫風險的警惕。在美國增長放緩但新動能尚未接棒、政策隨意性又影響投資者信心的情況下,科技龍頭的走勢對美股和美國經濟都有「牽一髮而動全身」的重要意義。那麼,美股跌到哪了?本輪AI行情又走到哪了?互聯網泡沫對當下有何借鑑?

摘要

美股跌到哪了?指數層面,標普500和納斯達克指數已經從歷史高點分別下跌10%和14%,經過近期快速回調,二者均已跌至年線支撐位5600和17700左右,與我們此前的預期一致(《美國增長走弱的「真相」》)。從情緒指標看,標普500和納斯達克指數均已超賣。估值上,標普500動態P/E降至20倍,較2024年底的22.6倍回落11%;納斯達克動態P/E降至24.6倍,較2024年底的30.2倍回落19%。龍頭個股跌幅更甚,科技龍頭平均回撤幅度超過20%,估值偏高的特斯拉甚至已經從歷史高點下跌近50%。美股頭部7家龍頭的市值佔比降至26%,雖然仍高於互聯網泡沫破裂前的22%,但21%的盈利佔比也遠高於彼時的9%。對比之下,港股10家龍頭的市值佔比28%,已高於美股,但盈利佔比僅為18.2%《港股還能買嗎?》。因此可以看出,美股估值仍算不上多便宜,但也已經擠了一部分泡沫。

互聯網泡沫對本輪行情有何借鑑?如果僅用上文這種簡單的歷史對比,並不能很好地捕捉此次由個別龍頭和產業趨勢驅動行情的特徵。2023年以來美股7只科技龍頭上漲133%,但扣除這7家公司的標普500和納斯達克漲幅僅有25%和31%,所謂「成也龍頭、敗也龍頭」,因此互聯網泡沫時期同樣由龍頭和科技趨勢驅動的行情更具可比性。我們在文中以2000年泡沫高點為基準,對比泡沫形成前的宏觀背景、產業趨勢、市場結構,發現當前泡沫程度並不極端,更類似互聯網泡沫形成前的1997-1998年。

從2022年底ChatGPT推出算起,本輪AI行情已持續2年多,納斯達克最高上漲93%,這期間盈利貢獻46%,估值貢獻32%。上一輪互聯網行情持續近9年,可劃分為:1)1991~1994年的溫和上行期(CERN發布第一個可公開訪問網頁,標誌互聯網正式由科研和軍事領域轉為面向大衆,這一階段納斯達克上漲65%,盈利貢獻101%,估值拖累18%);2)1995~1998年7月的快速上行期(網景上市標誌着互聯網商業化的開啓,該階段漲幅168%,盈利貢獻61%,估值貢獻66%);3)1998年10月~2000年初的泡沫期(納斯達克短短1年多漲幅256%,估值貢獻193%,盈利貢獻僅21%)。

可以看出,市場漲幅最大的泡沫階段恰恰是最後一兩年(幾乎完全由估值主導),即便格林斯潘在1996年提示市場陷入「非理性繁榮」後,科技股也持續上漲了4年才「戳破」泡沫。對比之下,本輪行情到目前為止,仍是盈利貢獻為主,而非單純「拔估值」,這使得上漲基礎更牢靠。

泡沫是如何形成的?貨幣寬鬆、產業政策助推、市場「非理性」

並非所有的牛市都必然演變成難以收場的泡沫,即便是納斯達克在一開始的溫和及加速上行階段也是有基本面支撐的。之所以最終發展為泡沫,與當時促成泡沫形成的三大因素有關:

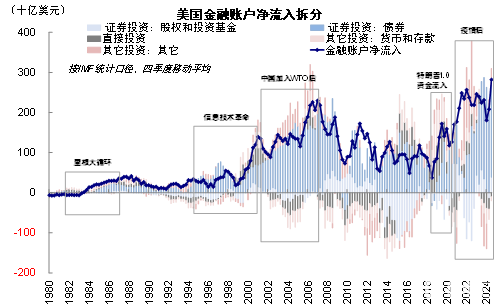

►宏觀因素:貨幣政策寬鬆、海外資金流入美國。聯儲局自1995年6月連續三次降息,儘管1997年3月小幅加息以應對通脹,但亞洲金融危機爆發後便暫停,隨後伴隨通脹下行在1998年轉而又連續三次降息。除此之外,亞洲金融危機爆發後的美國相對增長優勢,吸引全球資金流入美國。金融賬戶項下美股的資金自1997年一季度開始轉為淨流入,且持續增加至1998年一季度,累計流入430億美元(《中美的「兩本賬」》)。

儘管本輪降息周期於2024年9月纔開啓,但2023年以來降息預期的不斷反覆,已經使得整體貨幣環境較為寬鬆。2023年3月硅谷銀行風險暴露後,市場一度預期全年將降息3-4次,但聯儲局的及時應對阻止了銀行風險的進一步蔓延,加息周期得以持續至2023年7月。在加息停止到2024年9月降息開啓的一年多時間裏,降息預期於2023年底和2024年三季度兩次升溫,推動美債利率分別下探3.8%和3.6%的低點,使得貨幣環境提前顯現寬鬆的效果。

►產業因素:產業政策支持推動投資增長,但基礎設施增長也引發過度投資。1996年克林頓政府頒佈《電信法》,旨在推動寬帶和互聯網發展,並放寬了電信市場的准入限制。受此影響,自1996年起像Global Crossing和WorldCom這樣的公司投入約300億美金,鋪設了約9000萬英里的光纖電纜。然而,截至2001年光纖電纜的利用率僅在5%左右,顯示出產能過剩和過度投資的問題。

本輪AI產業趨勢同樣受到政策支持,無論是拜登政府頒佈的《芯片法案》還是特朗普推出的「Stargate」(星際之門)計劃,均帶動投資規模增加,信息技術設備和研發投資按年增速在2023年四季度開始逆勢抬升,截至2024年底,AI技術相關的投資規模佔GDP的投資規模升至6.9%。

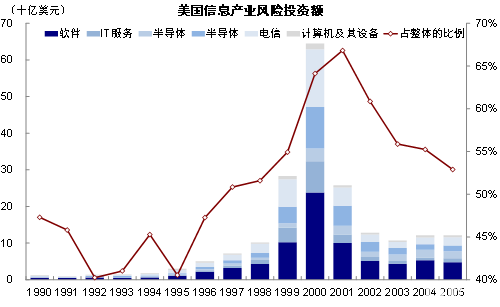

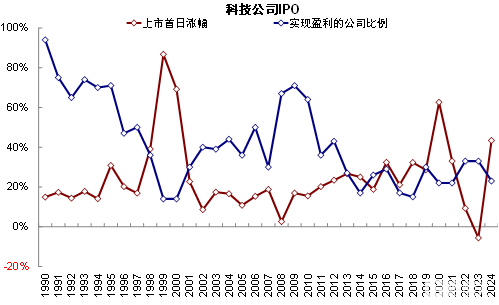

►微觀因素:機構和個人投資者「非理性」追捧。1)風險投資湧入信息產業,1999~2000年投向信息產業的風險投資規模分別按年大幅增長178%和128%,2000年信息產業吸引的風險投資達到644億美元,佔整體全美風投規模的64%。2)大量未盈利且商業模式不穩定的IPO獲得市場追捧。在1999年的高峯期有370家科技公司上市,佔美國當年的近80%,募集金額達335億美元佔美股市場的52%。然而,其中實現盈利的科技公司僅佔14%,但上市首日的中位數漲幅卻達到了驚人的87%。3)居民資產配置加速轉向股票,1995年以來股票和共同基金佔比由12.3%持續升至2000年一季度的22.5%,1997年資本利得稅調降也起到了推波助瀾作用。除此之外,當時上市公司還存在會計操作甚至財務造假行為,部分分析師的不實投資建議也一定程度加劇了市場的非理性行為。

反觀當前,一級市場更為理性。風險投資規模放緩,2023年美國風投規模為670億美元,較2022年的1730億美元顯著回落。科技股IPO比重也遠沒有泡沫時期那麼高,2024年IPO數量和孖展金額佔比分別為18%和25%。科技股上市首日漲幅中位數在43%,但實現盈利的公司佔比為23%,高於1999年的14%。獨角獸公司商業化路徑也更清晰,較多公司已經有明晰的商業模式以及相對穩定的收入,如OpenAI和Databricks等企業年收入已經超過10億美元。居民股票配置比例接近歷史高點,股票和共同基金佔居民總資產的比例目前已經升至26.3%,接近26.4%的歷史高點,從這一點看倒是高於互聯網泡沫。

泡沫是如何破裂的?貨幣政策轉向、全球資金迴流其他市場、明星公司風險暴露

原因一:通脹上行觸發聯儲局加息,貨幣政策收緊。聯儲局1999年6月開啓加息應對通脹,直至2000年5月結束,期間累計加息6次共175bp,長端美債利率在此期間由5.6%抬升120bp至6.8%。雖然美股在加息初期並沒有受到明顯影響,但不斷收緊的貨幣政策仍不可避免的給市場流動性帶來壓力,而納斯達克終於也在此輪加息周期末期見頂。當前美國降息步伐放緩,但加息尚不至於。基準情形下,我們測算通脹或將持續下行至5月,聯儲局仍有降息空間,按自然利率測算內需,全年或仍有兩次降息。不過,特朗普關稅和移民等政策也加大了市場對供給側通脹的擔憂,短期無法證僞也導致近期市場出現波動。

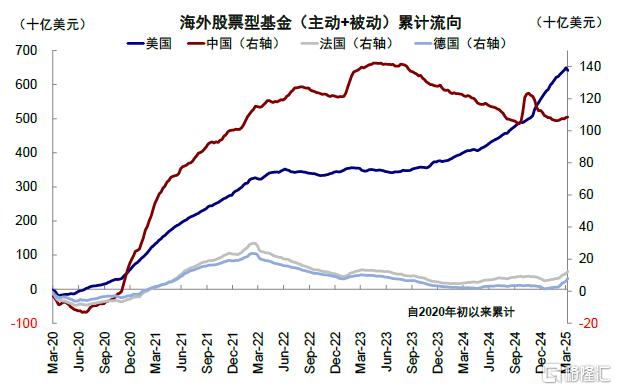

原因二:亞洲金融危機逐漸平復,全球資金逐步迴流非美市場。在1997年爆發的亞洲金融危機中,資金出於避險需求大規模逃離新興市場並流回美國。但伴隨危機的逐漸平復,市場恐慌情緒明顯緩解,1999年危機期間資金大幅流出新興市場現象在邊際上趨緩,甚至出現一定迴流,表現為新興市場貨幣的回升和美元的回落。近期海外資金流入趨勢尚未完全逆轉,EPFR口徑統計的海外主被動股票型基金仍持續流入美股,但近期由DeepSeek引發的AI敘事和歐洲財政敘事可能會導致全球資金流入美股的趨勢有所鬆動,後續需要進一步觀察變化。

原因三:明星公司風險暴露打擊信心。納斯達克指數在2000年3月高位回落,觸發因素之一就是彼時龍頭公司之一的微軟被裁定違反反壟斷法,單日股價重挫14%,拖累指數大跌7.6%,在隨後兩個月內繼續大跌42%,拖累整體市場。除此之外,同一時間發布的1999年財報業績低於預期,也加劇了科技龍頭的拋售。本輪科技龍頭效應更加明顯,以英偉達為代表的科技龍頭(Magnificent 7)基本主導了市場表現,一定程度也代表了美國AI產業趨勢的「風向標」。DeepSeek的低成本引發了市場對於龍頭企業大規模資本開支合理性的擔憂,雖然目前資本開支引擎尚未「熄火」,但後續需要持續關注科技龍頭企業的投資預期以及盈利兌現。

本輪AI行情走到哪了?相當於1997~1998年泡沫形成的初期

除宏觀和產業趨勢外,從市場微觀結構看,本輪AI行情也更多類似1997~1998年泡沫形成的初期,這並不意味着就一定會演變成泡沫,因為亢奮程度遠沒有達到2000年泡沫高點。具體而言,

► 表現:漲幅接近1995~1998年,2023年初以來納斯達克指數的年化收益率接近30%,與1995~1998年快速上漲期的32%水平相當,但顯著低於1999~2000年泡沫形成期144%。市場驅動力同樣接近1995~1998年,EPS持續走高,貢獻納斯達克指數168%漲幅中的61%,估值貢獻66%。EPS自2023年底以來持續增長,動態P/E則在27~28倍之間維持震盪,盈利貢獻46%,估值貢獻32%。

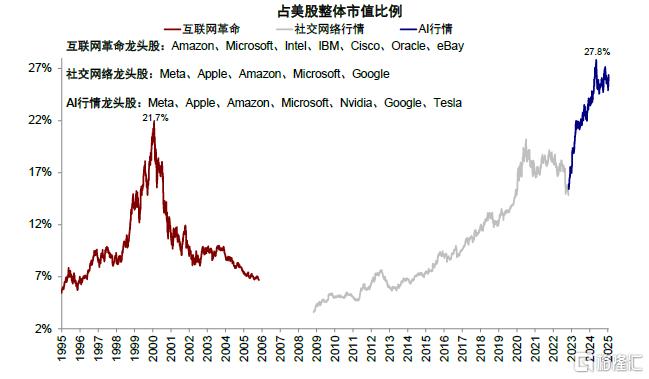

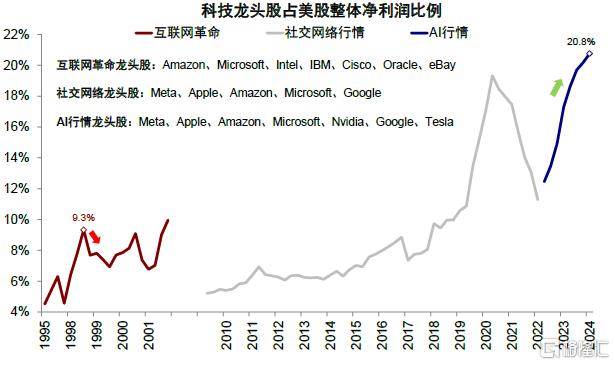

►集中度:龍頭效應遠超互聯網時代,但與淨利潤的匹配度更高。本輪科技龍頭股市值佔比最高升至28%,儘管近期回落至26%但仍高於互聯網泡沫破裂前的22%高點。市值佔比高並不完全意味着泡沫,從盈利佔比的匹配度上看,本輪科技龍頭淨利潤佔美股的比例已經升至21%,遠超1998年底9%的高點。

►估值:高點接近1998年底泡沫初期。1)本輪標普500動態估值高點接近1998年底泡沫初期,儘管近期標普500的動態估值由此前22.6倍回落至20.6倍,但即便對比此前高點的22.6倍也更接近於1998年11月的水平。如果進一步考慮利率和增長環境對估值的影響,以成本與回報率的相對變化衡量標普500的風險溢價,當前的5.94%則遠沒有2000年的2.53%那麼極端。2)科技龍頭股估值高點同樣接近1998年底泡沫初期。以市盈率衡量的話,靜態和動態水平分別為37倍和31倍,顯著低於2000年3月的65.8和63.4倍。

►盈利:增速接近1997~1998年的快速上行期,佔比遠高於互聯網泡沫時期。1)營收增速相當於1998年,科技龍頭營收增速自2023年三季度以來穩定在13%左右,接近1998年的水平;營收佔美股市場的比例仍在繼續走高,2024年四季度升至9.2%,高於1998年底3.1%高點;2)淨利潤增速接近1997年,本輪科技龍頭盈利增速於2023年底見頂回落,但仍維持在26%左右;淨利潤佔美股市場的比例持續升至21%,遠高於1998年底的9%高點。3)現金流增速接近1997年,經營性現金流增速於2024年初的33%放緩至24%,走勢和水平接近1997年~1998年;但經營性現金流佔美股市場的比例升至28%,高於1999年底的5.7%。

►情緒:尚未達到泡沫時亢奮程度,看空/看多期權並未回落至1998~2000年的極端水平,AAII個人投資者情緒也已經大幅降溫,當前淨看多比例持續回落至-32%,與2000年1月的46%有顯著差距。但槓桿水平和機構抱團卻創歷史新高,這也或放大短期波動。1)孖展餘額和期權未平倉量創歷史新高。FINRA統計的孖展餘額隱含槓桿水平在2000年3月泡沫破裂前升至1.85,而截至2024年底的最新數據顯示隱含槓桿水平已經升至2.55,期權未平倉量也同樣在維持在2.5億份的高位,但看多/看空比例1.24相較於2000年的1.8倍仍有距離。2)持倉科技龍頭市值佔比超過疫情高點。截至2024年四季度,前20大美國主動型管理機構除伯克希爾·哈撒韋外(僅持有蘋果和亞馬遜),其他19家機構均持有科技龍頭股的倉位佔比自2022年底的11.5%持續增加至19.6%,已經超過疫情後17%的高位。

往前看,美股是否能再度迎來一波類似2023年以來的大漲,關鍵在於上述提到的幾個「泡沫」形成因素能否再度上演,即AI產業趨勢能否突破尤其是龍頭公司新的催化劑,貨幣寬鬆重啓,財政支持以及全球資金再配置,但在當前宏觀敘事發生變化的情況下,這幾大因素短期都面臨挑戰。

資產含義:短期仍需消化政策隨意性風險,4月關注增長性政策是否推出,介時可再介入

市場近期對美股的擔心是多重因素疊加所致,但核心還是特朗普政策的隨意性甚至破壞性,導致「東升西落」敘事不斷強化。如果只是因為自然經濟回落(甚至衰退),其實不需要過度擔憂,如我們在《美國增長走弱的「真相」》中強調,近期數據的走弱並不意外也不是壞事,仍是利率「反身性」的不斷上演,利率快速下行和聯儲局降息足以解決,就如同去年7-9月份的衰退擔憂如出一轍。但是,市場擔心的是特朗普政策的不確定性打破這一傳導邏輯,例如供給通脹壓力使得聯儲局只能「袖手旁觀」,那就會帶來更大壓力,類似於2022年。

短期市場仍處於幾個無法證僞的風險下,可以觀察4月的政策進展,如果減稅等增長性政策推進較慢,但關稅風險(例如是否加徵全球對等關稅)仍進一步升級的情況下,那市場仍將面臨波動。反之,只要當前不確定性的政策能夠「收手」,估值擠泡沫、降息迴歸和增長性政策出台,都會提供美股不錯的介入時點。但不確定性的政策能收斂是關鍵,也是市場的分歧所在。標普500和納斯達克短期的支撐位在5600和17600附近。基準情形下,我們測算2025年標普500指數10%的盈利增長基本對應6300~6400《美股還有多少空間?》。

正文

美股跌到哪了?算不上便宜,但已經擠了部分泡沫

指數層面,標普500和納斯達克指數已經從歷史高點分別下跌10%和14%,經過近期快速回調,二者均已跌至年線支撐位5600和17700左右,與我們此前預期一致(《美國增長走弱的「真相」》)。從情緒指標看,標普500和納斯達克指數均已超賣。估值上,標普500動態P/E降至20倍,較2024年底的22.6倍回落11%;納斯達克動態P/E降至24.6倍,較2024年底的30.2倍回落19%。

龍頭個股跌幅更甚,科技龍頭平均回撤幅度超過20%,估值偏高的特斯拉甚至已經從歷史高點下跌近50%。美股頭部7家龍頭的市值佔比降至26%,雖然仍高於互聯網泡沫破裂前的22%,但21%的盈利佔比也遠高於彼時的9%。對比之下,港股10家龍頭的市值佔比28%,已經高於美股,但盈利佔比僅為18.2%《港股還能買嗎?》。因此可以看出,估值算不上多便宜,但也已經擠了一部分泡沫。

圖表1:美股頭部7家龍頭的市值佔比降至26%,已經低於港股10家龍頭的市值佔比28%

資料來源:FactSet,Wind,中金公司研究部

圖表2:但美股盈利佔比為20.8%,高於港股的18.2%

資料來源:FactSet,Wind,中金公司研究部

互聯網泡沫有何借鑑?本輪以盈利為主,基礎更牢靠

從2022年底ChatGPT推出算起,本輪AI行情已持續了2年多,納斯達克指數最高上漲93%,這期間盈利貢獻46%,估值貢獻32%。上一輪互聯網行情持續近9年,可劃分為:1)1991~1994年的溫和上行期(CERN發布第一個可公開訪問網頁,標誌着互聯網正式由科研和軍事領域轉為面向大衆,這一階段納斯達克上漲65%,盈利貢獻101%,估值拖累18%);2)1995~1998年7月的快速上行期(網景上市標誌着互聯網商業化的開啓,該階段漲幅168%,盈利貢獻61%,估值貢獻66%);3)1998年10月~2000年初的泡沫期(納斯達克短短1年多漲幅256%,估值貢獻193%,盈利貢獻僅21%)。

可以看出,市場漲幅最大的泡沫階段恰恰是最後一兩年(幾乎完全由估值主導),即便格林斯潘在1996年提示市場陷入「非理性繁榮」後,科技股也持續上漲了4年才「戳破」泡沫。對比之下,本輪行情到目前為止,仍是盈利貢獻為主,非單純「拔估值」,這使得上漲基礎更牢靠。

圖表3:市場自1995年開始逐漸開始進入「非理性繁榮」階段,並且在1998年之後進一步加劇

資料來源:Bloomberg,中金公司研究部

泡沫是如何形成的?貨幣寬鬆、產業政策助推、市場「非理性」

宏觀因素:貨幣政策寬鬆、海外資金流入美國

貨幣寬鬆提供流動性。聯儲局1995年開啓降息周期,自1995年6月開始,聯儲局連續三次下調聯邦基金利率(從6%降至5.25%);雖然在通脹小幅上行後聯儲局於1997年3月小幅加息,但當年爆發的亞洲金融危機導致短暫的加息進程戛然而止。在隨後由於通脹大幅下行,聯儲局於1998年轉而連續三次降息(從5.5%降至4.75%),直至1999年6月才步入新一輪加息周期。這一時期的M2按年增速也自1995年3月的0.5%持續大幅攀升至1998年底 8.5%的高點。

美國相對增長差吸引資金流入。1997年亞洲爆發金融危機,亞洲新興市場匯率大幅貶值。彼時美國經濟向好帶來美股市場繁榮對全球資金產生較大吸引力,資金轉而加速回流美國等發達市場,表現為這一階段美元的大幅升值。金融賬戶項下美股的資金自1997年一季度開始轉為淨流入,且持續增加至1998年一季度,累計流入430億美元。

儘管本輪降息周期於2024年9月纔開啓,但2023年以來降息預期的不斷反覆,已經使得整體貨幣環境較為寬鬆。2023年3月硅谷銀行風險暴露後,市場一度預期全年將降息3-4次,但聯儲局的及時應對阻止了銀行風險的進一步蔓延,加息周期得以持續至2023年7月。在加息停止到2024年9月降息開啓的一年多時間裏,降息預期於2023年底和2024年三季度兩次升溫,推動美債利率分別下探3.8%和3.6%的低點,使得貨幣環境提前顯現寬鬆的效果。

圖表4:1994年開始聯儲局貨幣政策收緊,但隨後1995年聯儲局貨幣政策轉向寬鬆,1998年再度降息

資料來源:Bloomberg,中金公司研究部

圖表5:2000年泡沫破裂時金融賬戶淨流入資金為1996年初10倍多

資料來源:Haver,中金公司研究部

產業因素:產業政策支持推動投資增長,但也引發過度投資

產業政策支持推動投資增長,但基礎設施增長也引發過度投資。1996年克林頓政府頒佈《電信法》,旨在推動寬帶和互聯網發展,並放寬了電信市場的准入限制。受此影響,自1996年起像Global Crossing和WorldCom這樣的公司投入約300億美金,鋪設了約9000萬英里的光纖電纜。然而,截至2001年光纖電纜的利用率僅在5%左右 ,顯示出產能過剩和過度投資的問題。

本輪AI產業趨勢同樣受到政策支持,無論是拜登政府頒佈的《芯片法案》還是特朗普設立的「Stargate」(星際之門)計劃,均帶動投資規模的增加,信息技術設備和研發投資的按年增速在2023年四季度開始逆勢抬升,截至2024年底,AI技術相關的投資規模佔GDP的投資規模升至6.9%。

圖表6:1995~2000年信息技術發展相關的投資,平均拉動4%的實際GDP增長中的0.84ppt

資料來源:Haver,中金公司研究部

微觀因素:機構和個人投資者「非理性」追捧

一級市場:風投湧入且IPO火熱,當前更為理性

風險投資湧入信息產業,1999~2000年投向信息產業的風險投資規模分別按年大幅增長178%和128%,2000年信息產業吸引的風險投資達到644億美元,佔整體全美風投規模的64%。同時,高科技公司爭相在併購市場發力以追求快速高效的擴張,例如,1998 年11月,美國在線(AOL)宣佈以 42 億美元金額收購網景,網景公司股價上漲 34.1%。2000年1月,美國在線(AOL)宣佈以1640億美元價格收購時代華納(Time Warner),成為美國歷史上最大的兼併收購之一,消息於1月10日宣佈,當天AOL股價漲42.4%。

大量未盈利且商業模式不穩定的IPO獲得市場追捧。在互聯網革命期間,科技公司上市出現井噴現象。在1994~2000年間,全美市場一共有3154家公司上市,其中1514家為科技公司。在1999年的高峯期有370家科技公司上市,佔美國當年的近80%,募集金額達335億美元佔美股市場的52%。1998~2000年的泡沫形成期,多數新上市公司未盈利,但受到資本市場的熱捧,甚至公司名字前綴有「e」或後綴「.com」都會對股價造成明顯影響。當時很多新上市公司尚處於初創階段,甚至還沒有穩定的營收和商業模式,例如1999年上市的科技公司平均創立時間僅有4年,實現盈利的科技公司IPO僅佔14%,但上市首日的中位數漲幅卻達到了驚人的87%。

圖表7:2000年信息產業吸引的風險投資達到644億美元,佔整體全美風投規模的64%

資料來源:NVCA,中金公司研究部

圖表8:在1999年的上市高峯期,上市的476家公司中,接近80%為科技公司,募集金額佔美股市場的52%

資料來源:University of Florida,中金公司研究部

圖表9:1999年上市的科技公司平均創立時間僅有4年,實現盈利的科技公司IPO僅佔14%

資料來源:University of Florida,中金公司研究部

圖表10:實現盈利的科技公司IPO僅佔14%,但上市首日的中位數漲幅卻達到了驚人的87%

資料來源:University of Florida,中金公司研究部

反觀當前,一級市場則更為理性。風險投資規模放緩,2023年美國風投規模為670億美元,較2022年的1730億美元顯著回落。科技股IPO比重已經大幅降低,2024年IPO數量和孖展金額佔比分別為18%和25%,顯著低於1998~2000年泡沫時期的水平。科技股上市首日漲幅中位數在43%,但實現盈利的公司佔比為23%,高於1999年的14%,表明投資者對科技股投資更加理性,而非盲目追捧。

獨角獸公司商業化路徑更清晰。相比2000年科技泡沫時很多成立時間較短、並沒有成熟商業模式和穩定收入的公司紛紛湧入資本市場的情況,目前進入資本市場的科技公司變得更加成熟,估值更注重技術壁壘和應用場景,較多公司已經有明晰的商業模式以及相對穩定的收入,如OpenAI和Databricks等企業年收入已經超過10億美元。

居民配置:股票和共同基金佔總資產比例翻倍增長,目前接近歷史高點

居民資產配置加速轉向股票。1995年以來,居民大類資產配置中,股票和共同基金的佔比開始加速抬升,由12.3%持續抬升至2000年一季度的22.5%,同期房地產比例由28%回落至25%,存款和現金的比例由8.8%降至6.6%。1997年美國國會通過《納稅人救濟法案》(Taxpayer Relief Act of 1997),旨在減少個人和企業的稅收負擔,核心內容包括降低長期資本利得稅的最高稅率,從28%降至20%,也起到加速居民資金流入股市的推波助瀾作用。當前,居民的股票配置比例已經接近歷史高點,股票和共同基金佔居民總資產的比例目前已經升至26.3%,基本接近26.4%的歷史最高點,因此短期市場波動對居民收入預期以及消費的影響也更大。

圖表11:1995年以來,居民股票和共同基金的佔比開始加速抬升,由12.3%持續抬升至2000年一季度的22.5%

資料來源:Haver,中金公司研究部

泡沫是如何破裂的?貨幣政策轉向、全球資金流出、明星公司風險暴露

通脹上行觸發聯儲局加息,貨幣政策收緊

通脹上行觸發聯儲局加息,貨幣政策轉向收緊流動性。聯儲局1999年6月開啓加息應對通脹,直至2000年5月結束,期間累計加息6次共175bp,長端美債利率在此期間由5.6%抬升120bp至6.8%。雖然美股在加息初期並沒有受到明顯影響,但不斷收緊的貨幣政策仍不可避免的給市場流動性帶來壓力,而納斯達克終於也在此輪加息周期末期見頂。

當前美國降息步伐放緩,但加息尚不至於。基準情形下,我們測算通脹或將持續下行至5月,聯儲局仍有降息空間,按自然利率測算內需,全年或仍有兩次降息。不過,特朗普關稅和移民等政策也加大了市場對供給側通脹的擔憂,短期無法證僞也導致近期市場出現波動。

圖表12:降息預期去年以來反覆搖擺

資料來源:Bloomberg,中金公司研究部

亞洲金融危機逐漸平復,全球資金逐步迴流到非美市場

亞洲金融危機逐漸平復,全球資金逐步迴流到非美市場。在1997年爆發的亞洲金融危機中,資金出於避險需求大規模逃離新興市場並流回美國。但伴隨危機的逐漸平復,市場恐慌情緒明顯緩解,1999年危機期間資金大幅流出新興市場現象在邊際上趨緩,甚至出現一定迴流,表現為新興市場貨幣的回升和美元的回落。

近期海外資金流入趨勢尚未完全逆轉。全球資金再平衡不斷流入美國正是因為AI產業無可比擬的吸引力,資金通過資本項下不斷流入,在推高美元的同時,也幫助美國孖展,形成正反饋,對沖了經常賬戶下的大幅赤字。然而,DeepSeek的橫空出世、美國財政赤字削減以及地緣局勢的變化均影響全球敘事,風險溢價體現情緒端已經出現「東升西落」的情況,但EPFR口徑統計的海外主被動股票型基金仍持續流入美股。

圖表13:敘事的變化導致市場情緒「東升西落」

資料來源:Bloomberg,中金公司研究部

圖表14:從EPFR口徑看,2020年以來海外主被動股票型基金累計流入2940億美元

資料來源:EPFR,中金公司研究部

明星公司風險暴露打擊信心

微軟被裁定違反反壟斷法,重創投資者情緒。1997年10月,美國司法部以捆綁銷售IE瀏覽器起訴微軟,開始了長達3年多的司法訴訟。重大的轉折點發生在2000年4月。4月1日,負責調解司法部與微軟的波斯納法官宣佈調解努力失敗。隨後在4月3日傑克遜法官裁定微軟違反壟斷法,當天微軟股價重挫14%,並拖累納斯達克指數大跌7.6%。在隨後兩個月的時間內,主要權重股微軟股價大幅下跌42%,急速下跌拖累市場表現。

本輪科技龍頭效應更加明顯,以英偉達為代表的科技龍頭(Magnificent 7)基本主導了市場表現,一定程度也代表了美國AI產業趨勢的「風向標」。DeepSeek的低成本引發了市場對於龍頭企業大規模資本開支合理性的擔憂,雖然目前資本開支引擎尚未「熄火」,但後續需要持續關注科技龍頭企業的投資預期以及盈利兌現。

本輪AI行情走到哪了?1997~1998年泡沫形成的初期

表現:漲幅和市場驅動力接近1995~1998年

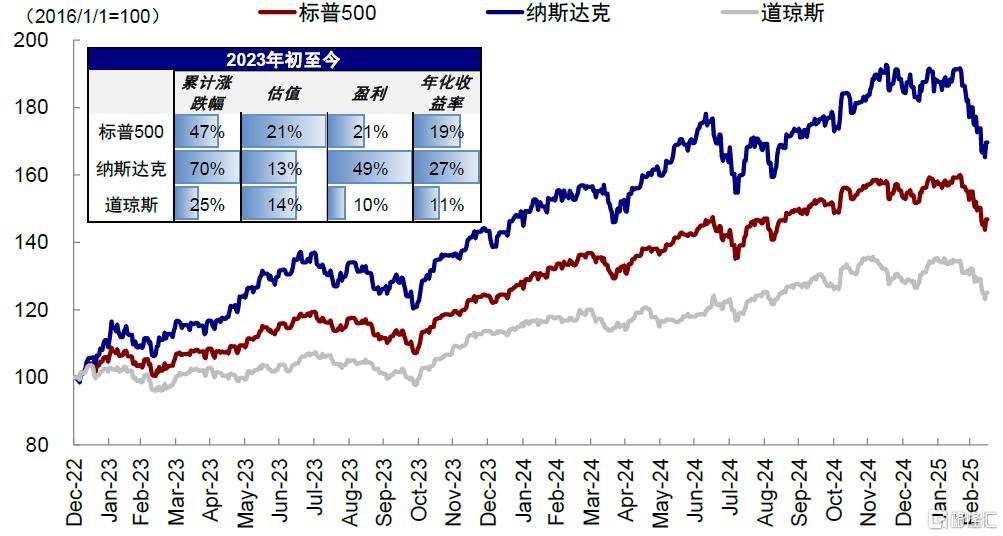

納斯達克快速上漲,跑贏其他主要指數。2023年初以來,AI產業趨勢帶動美股指數上行,並且在美債利率不斷走高的背景下屢創新高。截至2025年3月14日,科技股居多的納斯達克指數(70%)顯著跑贏標普500(47%)和道瓊斯(25%)指數,年化收益達27%,速度接近互聯網革命的快速上漲期。

但與互聯網泡沫形成期不同的是,本輪漲幅以盈利貢獻為主。納斯達克指數本輪於2024年底最高漲幅達93%,其中盈利貢獻46%,估值貢獻32%,而標普500指數和道瓊斯指數漲幅則以估值擴張為主,這也進一步說明當前宏觀增長環境並非全局性的改善,更多是科技產業的「一枝獨秀」。具體來看,隱含EPS自2023年底以來持續增長,而動態P/E在近期回調前則在27~28倍之間維持震盪,接近1995~1998年的盈利和估值走勢。

圖表15:本輪AI行情已經持續了2年多,納斯達克指數最高漲幅達93%,截至2025年3月14日漲幅為70%

資料來源:Bloomberg,中金公司研究部(數據截至2025年3月14日)

集中度:龍頭效應遠超互聯網時代,但與淨利潤的匹配程度更高

本輪科技龍頭股市值佔整體市場的26%。互聯網革命期間,美股市場的主要權重公司經歷了從傳統藍籌股向科技股的轉變,同時也經歷了由IBM為代表的硬件,轉向以微軟、思科和英特爾為代表的軟件。在 2000 年互聯網泡沫破裂前的高點,微軟、亞馬遜、英特爾、IBM、思科、甲骨文和eBay等七大科技龍頭的總市值佔美股市場約 22%,1998年~2000年的泡沫形成時期的市值佔比翻倍增加。反觀本輪AI行情,以Magnificent 7為代表的科技龍頭股市值佔比一度升至28%,儘管近期回落至26%,但較2023年初低點的15%顯著增加,也反映出當前美股市場龍頭效應更加突出,市場表現更加依賴少數幾家企業的持續創新和盈利能力。

前十大權重股佔比由互聯網革命時期的25%升至38%。從指數前十大權重股的角度來看,本輪AI行情同樣展現出市場集中度不斷抬升。回顧 1999 年互聯網泡沫時期,標普 500 指數的前十大權重股佔比曾上升至 25%,而截至 2024 年底,這一比例已進一步躍升至 38%。

本輪行情中美股龍頭效應更為明顯。指數層面看,標普500指數在兩輪科技行情中均跑贏標普500等權重指數。個股層面看,1)1995~2000年互聯網革命時期,科技龍頭股貢獻四成,微軟(15.6%)、思科(15%)、英特爾(12%)等前15大個股累計貢獻標普500指數282%漲幅中的40%;2)2023年以來的AI行情中,科技龍頭股貢獻七成。截至2025年3月14日,英偉達(7.7%)、亞馬遜(3.7%)、蘋果(3.4%)前15大個股貢獻標普500指數漲幅中的72%。

圖表16:本輪科技龍頭股集中度更高,市值最高佔美股市場的28%,近期降至26%

資料來源:Bloomberg,中金公司研究部

估值:高點接近泡沫形成初期

指數估值:高點接近1998年底的泡沫初期

通過縱向對比美股市場主要指數估值的水平,我們發現,對於不同指數、從不同指標、以及在不同時間周期階段來看,當前估值水平都已經明顯高於均值。具體來看:

► 從靜態估值看,標普500指數接近泡沫期水平。截至2025年3月14日,標普500靜態P/E 24.1倍(前高2021/4/29,33.4倍),處於1999年以來80%分位,高於1990 年以來20倍的均值。納斯達克當前靜態P/E為35.2倍(前高2020/12/28,81.4倍),高於2001年以來均值1倍標準差,處於70%分位。不過,靜態估值的侷限性在於未考慮市場未來的盈利預期,在增長前景向好時存在向上偏誤,因此我們進一步考慮動態估值。

► 從動態估值看,標普500指數接近泡沫期水平。截至2025年3月14日,標普500動態P/E 20.5倍(前高2020/9/2,23.4倍),同樣高於1990年以來16.5倍的均值1.8倍標準差,處於82%的歷史分位。此外,納斯達克動態估值(25.2倍)也已經高於其可得的歷史均值水平(22.3倍),這表明即便考慮其未來盈利預期,美股指數估值也不便宜。

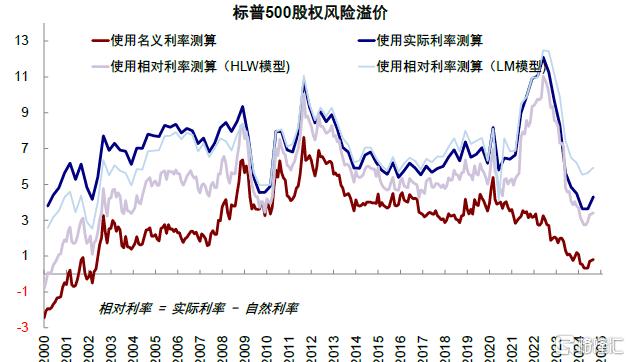

如果動態的考慮利率與增長環境,尤其是考慮成本與回報的相對變化,當前美股估值就遠沒有看似的那麼「極端」,甚至可能還在發生趨勢性的變化。我們在《評估美股估值的「新思路」》一文中,引入實際利率和自然利率的相對視角來計算風險溢價。標普500指數股權風險溢價(LM模型衡量)為5.94%,遠沒有2000年互聯網科技革命(2.53%)那麼極端。

圖表17:從實際利率 vs. 自然利率的相對視角看,股權風險溢價要溫和的多

資料來源:Bloomberg,中金公司研究部

龍頭股估值:接近1998年底的泡沫初期,盈利韌性支持估值合理性

進一步聚焦互聯網革命時期和本輪AI行情的科技龍頭股,其估值距離「泡沫」水平仍有距離。綜合市值、升跌幅貢獻以及行業屬性,我們篩選亞馬遜、微軟、英特爾、IBM、思科、甲骨文以及eBay作為互聯網革命時期龍頭股,來與本輪的科技龍頭股(Magnificent 7)進行估值角度的對比。

► 從市盈率看,接近1998年底泡沫初期。靜態來看,科技龍頭股2024年初高點37倍,基本接近1998年11月的水平,近期已經回落至31.4倍(截至2025年3月14日)。動態來看,科技龍頭股的市盈率2024年7月高點35.4倍,接近1998年12月的水平,近期已經回調至26.5倍。

► 從市銷率看,接近1999年底的泡沫期。考慮到互聯網革命時期的科技公司多處於尚無盈利的初期階段,因此從市銷率的視角來對比,本輪科技龍頭靜態(9.3)和動態(8.2)市銷率高點均接近1999年底的泡沫期水平,近期已經分別回調至8.0倍和6.8倍。市銷率是否合理取決於營收能否轉化為盈利,當前AI技術已經在應用層逐步兌現盈利,與互聯網革命時期單純的「增長敘事」存在差異,因此無需過度擔心看似偏高的市銷率。

► 從其他指標,如P/B、EV/EBITDA、EV/Sales 等多個維度來看,本輪科技龍頭股的EV/EBITDA和EV/Sales水平更低(中位數17.2 vs. 55.9,7.7 vs. 14.9),顯示當前龍頭企業在創造利潤和現金流方面更具穩定性;靜態P/B則高於互聯網革命時期龍頭股(中位數8.9 vs. 8.0),或表明當前企業無形資產如研發、軟件等難以在淨資產中完全體現。

圖表18:科技龍頭股動態市盈率2024年7月高點35.4倍,接近1998年12月的水平,近期已經回調至26.5倍

資料來源:FactSet,中金公司研究部

盈利:增速接近1997~1998年的快速上行期,佔比遠高於互聯網革命期

科技龍頭股基本貢獻2023年以來標普500指數盈利的全部漲幅,因此無論是當前「看似」過高的估值,還是不斷抬升的市場集中度,並非是完全的「無源之水」。對比互聯網革命時期,本輪科技龍頭在盈利能力、增長質量和現金流健康程度上均有韌性,從增速和佔比情況來看接近1997~1998年的快速上漲階段。具體來看:

► 營收:增速接近1998年,佔比仍在繼續走高。本輪科技龍頭股的季度營收按年增速自2023年一季度的4.6%持續上升,並在2024年三季度達到15.3%的高點後略有放緩,但整體仍保持較快增長。相比之下,互聯網革命時期的科技龍頭企業營收增速在1999年二季度觸及24%的峯值後顯著回落,但股價仍繼續攀升,直至2000年一季度泡沫破裂前,營收按年增速已下降至7%。從營收佔比來看,本輪AI行情中科技龍頭的佔比提升幅度更大,自2023年一季度的7.9%上升至2024年四季度的9.2%。而在互聯網革命時期,科技龍頭的營收佔比增長較為緩慢,從1995年的2.6%僅提升至1999年二季度的3.1%階段性高點。

► 盈利:增速接近1997年,佔比持續抬升。本輪科技龍頭股淨利潤按年增速自2023年一季度以來迅速攀升,由3.2%加速升至2023年底70%的高點後放緩,截至2024年四季度的盈利增速仍在26%左右,盈利佔比自2023年的13%持續升至21%,體現當前科技股強勁的盈利能力。反觀互聯網革命期間龍頭股表現,盈利增速在1997年開始放緩,1998年上半年甚至連續出現兩個季度負增長,盈利佔比也在1998年底達到9%後持續回落。

► 現金流:增速接近1997年,整體仍充裕。本輪科技龍頭經營性現金流按年增速自2024年初33%的高點小幅放緩至24%,而互聯網革命期間的龍頭股增速則從1996年持續回落至1998年二季度9.5%的階段低點,隨後在低基數效應下增速也未突破前期高點。從佔比來看,互聯網革命期間龍頭股現金流佔整體指數的比重在1998年初達到6%階段高點後持續回落,但反觀本輪科技龍頭股的現金流佔比則仍在提升,當前已升至23%。充裕的現金流支撐企業開支活動,7只龍頭科技股的資本開支在2024年三季度仍維持高增速59%,貢獻了標普500非金融整體資本開支的24%。

圖表19:AI行情中科技龍頭的收入佔比自2023年一季度的7.9%上升至2024年四季度的9.2%

資料來源:FactSet,中金公司研究部

圖表20:本輪科技龍頭股盈利佔比自2023年的13%持續升至21%

資料來源:FactSet,中金公司研究部

情緒:尚未達到泡沫時亢奮程度,但槓桿水平和機構抱團或放大短期波動

市場情緒:尚未達到泡沫破裂前的亢奮程度

看空/看多期權比並未回落至極端水平。每日市場交易的看空和看多期權合約交易總量可以來衡量市場的亢奮程度,1998年~2000年泡沫形成期,看空/看多比例持續回落,反映市場買入期權較多,市場情緒相對亢奮。當前看空/看多比例同樣在持續下行,但尚未回落至1998~2000年的極端水平,相較泡沫破裂前的「非理性」情緒仍有距離。

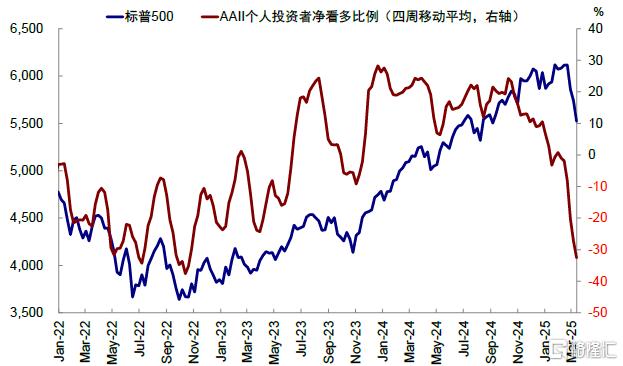

AAII個人投資者情緒顯著降溫。通過周度問卷採樣調查個人投資者對於未來6個月多空情緒,淨看多比例在1999年中開始持續抬升,2000年1月一度升至46%的歷史相對高位,反映個人投資者的投資情緒較為高漲。反觀本輪的個人投資者情緒高點出現在2023年底,2024年以來淨看多比例持續回落,截至2025年3月13日已經回落至-32%左右,整體市場情緒較互聯網泡沫時期顯著降溫。

圖表21:當前看空/看多比例同樣在持續下行,但尚未回落至1998~2000年的極端水平

資料來源:Bloomberg,中金公司研究部

圖表22:2024年以來AAII個人投資者淨看多比例持續回落,當前基本已經回落至-32%左右

資料來源:Bloomberg,中金公司研究部

槓桿水平:孖展餘額和期權未平倉量創歷史新高

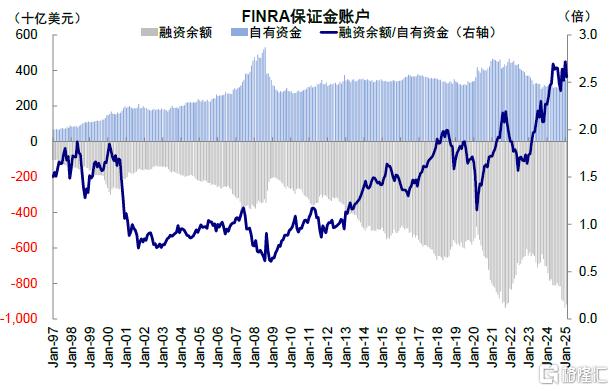

孖展餘額大幅增加帶動隱含槓桿水平升至歷史新高。FINRA統計的券商孖展業務可以近似看作個人投資者加槓桿的方式,1997~2000年期間孖展餘額(Debit balance)抬升速度快於自有資金(Credit balance),隱含槓桿水平在2000年3月泡沫破裂前升至1.85。然而截至2025年2月的最新數據顯示,孖展餘額9180億美元再度逼近2021年9358億美元的歷史高點,自有資金規模3593億美元再度回到2023年初的水平,致使隱含槓桿水平升至2.55,反映出當前美股個人投資者入市的熱情。

期權未平倉量升至歷史高位。期權同樣可以實現加槓桿的目的,且機構投資者的參與度更高。存量角度的芝加哥商品交易所(CBOE)的未平倉看多期權量在2024年底大幅增至2.8億份的歷史高位,2025年1月一度回落至2.51億份。但從看多/看空比例來看,本輪自2024年2月以來持續抬升至2025年2月的1.24倍,相較於2000年的1.8倍仍有距離。

機構持倉:頭部機構抱團效應明顯

持倉科技龍頭市值佔比已經超過疫情後高點。截至2024年四季度,前20大美國主動型管理機構除伯克希爾·哈撒韋外(僅持有蘋果和亞馬遜),其他19家機構均持有MAAMNG(Meta、蘋果、亞馬遜、微軟、英偉達、谷歌)這6家科技龍頭。倉位佔比自2022年底的11.5%持續增加,截至2024年四季度升至19.6%,已經超過疫情後17%的高位。從個股層面上看,英偉達的倉位佔比自2022年底以來抬升3.2%,Meta和亞馬遜倉位佔比增加幅度也超過1%。

圖表23:2024年底孖展餘額再度逼近歷史高點,自有資金規模反而回落,致使隱含槓桿水平升至2.5的歷史新高

資料來源:Haver,中金公司研究部

圖表24:CBOE的未平倉看多期權量在2024年底增至2.8億份的歷史高位,但看多/看空比例低於2000年水平

資料來源:Haver,中金公司研究部

注:本文來自中金公司2025年3月19日已經發布的《美股「泡沫」破裂了嗎?——與互聯網泡沫的對比》,報告分析師:劉剛、楊萱庭