在3月14日發布了2024年第四季度及全年未經審計的財務業績公告後,鬥魚(DOYU.US)日內股價一度飆升近25%至9.93美元,收盤時漲幅雖有一定回落,但仍升逾10%,報價8.79美元。且日內成交額高達584萬美元,較上一交易日翻近3倍,這說明資金開始搶籌鬥魚股份。

鬥魚3月14日股價表現

而在股價放量大漲的背後,得益於鬥魚的最新財報向市場發出了一個關鍵信號,即公司基本面已進入觸底階段,拐點時刻或隨時到來。

據財報顯示,鬥魚2024年第四季度的收入為11.36億元,毛利潤為6980萬元,毛利率為6.1%,調整後的淨虧損為6880萬。但透過現象看本質,其他多個數據的變化趨勢纔是鬥魚此份財報的「含金量」所在。

智通財經APP發現,鬥魚報告期內的收入為11.36億元,按月增長6.87%,這較Q3時收入按月增長3%的增速高出了3.87個百分點,這意味着鬥魚在第四季度內營收增長再度提速。

值得注意的是,鬥魚2024年第三季度收入按月增長3%是其8個季度以來首次實現按月增長,而第四季度收入增長的再提速說明鬥魚營收端在觸底後已開始加速回升。

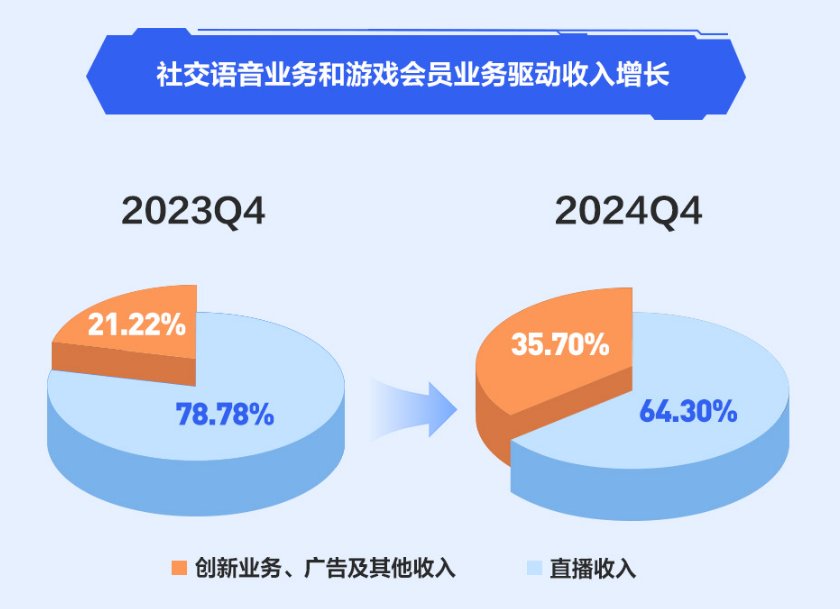

而營收端觸底回升的背後,得益於鬥魚新增長曲線的持續快速成長。財報顯示,鬥魚報告期內創新業務、廣告和其他收入達到4.05億元,按年增長47.2%,佔營收的比例已高達35.7%,且這已經是鬥魚的創新業務連續8個季度的持續增長,這說明鬥魚在多元商業化方面取得顯著進展。

此外,報告期內鬥魚的移動端平均MAU為4450萬,按月增長5.9%,這是鬥魚在2024年內MAU連續三個季度按月下滑之後的首次回升,且期內的平均付費用戶數為330萬,雖較上一季度的340萬有小幅下滑,但全年內整體保持穩定趨勢,這說明鬥魚付費用戶數量下降趨勢的動能已基本消除。

從上述數據的細緻對比不難看出,無論是營收端亦或是用戶端,鬥魚基本面觸底回升的趨勢已十分明顯。但這顯然並未結束,隨着鬥魚基本面在跨過拐點時刻後業績的加速釋放,其股價的上漲動能有望更加充足。

持續夯實生態壁壘,優質內容驅動MAU按月回升

任何企業的發展歷程,都並非一帆風順的坦途,而是充滿了曲折與挑戰的征程,鬥魚作為遊戲直播行業的領先企業,也未能例外。回首過往幾年的遊戲直播行業,可謂是挑戰重重,鬥魚的業務經營也因此承壓。

由於互聯網流量紅利的見頂以及短視頻平台的強勢崛起,導致了遊戲直播行業競爭的持續加劇,直播平台的用戶留存受到了明顯衝擊。且宏觀經濟的低迷導致了用戶可支配收入減少,削減了在娛樂消費方面的開支,這使得遊戲直播平台變現難度加大。除了上述外部因素外,遊戲直播平台內部亦面臨着內容同質化與變現效率瓶頸等問題,在內外部因素的共同夾擊之下,遊戲直播行業進入了深度調整期。

作為遊戲直播行業的先行者,率先察覺產業趨勢變化的鬥魚早在2020年底便提出了構建「以遊戲為核心的多元化內容生態平台」的戰略,這一前瞻性佈局背後蘊含着對產業邏輯的深刻理解。面對短視頻平台的泛娛樂流量擠壓與行業同質化競爭,鬥魚只有依託垂直領域的深度專業化能力,構建差異化的競爭壁壘才能在泛娛樂巨頭夾擊中開闢生存空間。

因此自2020年底以來,鬥魚便充分發揮平台深厚主播資源和優質內容等優勢,不斷深化與遊戲廠商的合作,通過「官方賽事+自制賽事+跨平台合作」的方式持續打造鬥魚特色的平台賽事生態,以優質內容推動自身的升級與發展,不斷提升平台的競爭力和市場地位。

而在2024年第四季度中,鬥魚進一步聚焦於特色遊戲內容生態的建設,以優質內容驅動業務穩健發展。其在轉播超50場官方大型賽事的同時,打造了近40場自制電競賽事,僅《無畏契約》瓦力杯便集結了8支職業戰隊,且自制《王者榮耀》軍團杯暨雷霆榮耀杯S2的推出進一步激活分區活躍度,有效延續了官方休賽期的電競生態熱度。

在賽事之外,鬥魚報告期內推出了多檔自制直播綜藝,如主播齊聚山城重慶探索美食的《城市探險家》;前往邊境線體驗風土人情的《邊境冒險隊》,以及粉絲水友共同參與的《開腔吧!歌友》等,圍繞主播打造了一系列跨分區的多元化內容,深受用戶喜愛。

同時,為向用戶提供更加豐富的內容體驗,鬥魚持續為不同階段、不同需求的遊戲產品打造更加定製化的遊戲服務,其針對性的推出了平台特色的遊戲活動,如《王者榮耀》周年慶推出頭部主播專屬語音包及遊戲道具等福利;《歡樂鬥地主》18周年慶鬥魚開啓歡樂功夫直播周等。

得益於特色遊戲生態內容的打造,鬥魚對較高質量的深度遊戲用戶吸引和留存的能力不斷增強,報告期內季度移動端平均MAU為4450萬,按月增長5.9%。這也從側面說明了鬥魚持續推進的「以遊戲為核心的多元化內容生態平台」戰略在對抗行業深度調整時的有效性正加速釋放。

多元商業化加速推進,新增長曲線持續高成長

事實上,特色遊戲生態內容的打造不僅讓鬥魚以內容壁壘強化了對深度遊戲用戶的粘性,且亦為公司挖掘用戶付費潛力以及實現多元化商業變現奠定堅實基礎。

這背後的邏輯在於,內容生態的持續繁榮將大幅提升平台用戶活躍度,用戶的付費意願也將隨之增強,鬥魚便可通過遊戲聯運、虛擬禮物打賞、會員訂閱、遊戲道具售賣以及品牌合作廣告等多種形式將龐大的用戶基礎轉化為可觀的收入來源,從而實現商業模式的多元化發展。

且從穩健經營的角度來看,遊戲直播平台邁向多元化發展亦是產業新趨勢。若多元化能力不足,過度依賴直播收入的遊戲直播平台或會出現因宏觀經濟變化而業績產生較大波動的可能性,且也難以應對來自行業競爭加劇的潛在挑戰,因此遊戲直播平台必須積極尋求多元化的發展路徑,以增強其業務的穩定性和抗風險能力,這也是資本市場給多元化能力強勁的遊戲直播平台高估值的關鍵原因。

鬥魚的多元商業化探索始於2015年,歷經數年的摸索與實踐後,隨着行業競爭的日益劇烈以及經營環境的變化,鬥魚深刻意識到加速推進多元化發展的緊迫性和必要性,因此其自2020年開始加速推進公司的多元化轉型,並在2024年取得顯著成效。

2024年第四季度中,鬥魚創新業務、廣告和其他收入達到4.05億元,按年增長47.2%,佔營收的比例已高達35.7%,且創新業務連續8個季度實現持續增長。顯然,非直播收入的創新業務、廣告和其他收入已成為鬥魚的新增長曲線。

具體來看,報告期內鬥魚主動縮減低效投入的同時,依託遊戲內容生態積極探索收入多元化途徑,公司以以遊戲道具為主的商業化業務推廣頻次增加,開拓了更多營銷場景,通過線下內容結合線上售賣的方式,提升了用戶購買意願。和平精英分區推出了和平時裝周主題集市以及精英手冊等營銷活動,穿越火線分區推出了年末好物直播節等,遊戲人氣道具返場及全新道具優惠形成了強大的用戶吸引力。

同時,鬥魚報告期內推出分層付費產品,針對核心用戶,第四季度繼續推廣高權益的會員體系和遊戲相關產品,提升付費頻次;針對泛用戶,平台推廣低門檻的小額營收產品,結合豐富的遊戲內容和平台獎勵提升活躍度,滿足不同用戶需求的同時,保持了整體的付費用戶基數。此外得益於規範的產品設計、有效的招募機制和精準的用戶投放,語音社交業務也發展迅速,有效拉動了多元收入提升。

行業發展迎來新機遇,鬥魚降本提效促成長

從對鬥魚財報的剖析中能發現,在公司持續推進「以遊戲為核心的多元化內容生態平台」以及多元化發展戰略後,鬥魚無論是營收端亦或是用戶端均呈現出了公司基本面觸底回升的信號,而這一趨勢有望於2025年進一步加強,因為最新政策紅利的釋放+鬥魚降本提效目標的落實或將助推鬥魚持續穩健發展。

日前,中共中央辦公廳、國務院辦公廳共同正式對外公布了《提振消費專項行動方案》(以下簡稱《方案》),該方案是對2025年《政府工作報告》「大力提振消費」任務的具體落地,旨在系統性破解當前制約消費的突出問題,通過多維度政策協同,激發消費潛力並推動經濟高質量發展。

而該《方案》中讓市場感覺超預期的地方在於,首次將遊戲消費納入國家層面的消費提振計劃,明確要求「促進動漫、遊戲、電競及其周邊衍生品等消費」,並將其與國貨「潮品」的國內外市場開拓結合。

此前遊戲行業持續處於政策調控期,後續雖有一定政策糾偏,但力度相對有限,而此次通過國家級文件明確了支持遊戲消費的政策定位,這標誌着政策對遊戲產業從「監管糾偏」轉向「主動支持」,為行業長期發展注入信心,明顯利好鬥魚這樣的領先遊戲直播平台。

在行業發展迎新機遇之際,鬥魚亦向市場提出了其2025年的發展規劃。鬥魚表示,公司將以「降本提效、虧損收窄」為核心戰略,進一步聚焦收入多元化和業務效率的改善,優化傳統業務的成本結構,依託AI技術驅動效率提升,為公司的長期可持續發展奠定基礎。

具體來看,在多元化方面,鬥魚將立足創新業務、廣告和其他收入的高增長,挖掘垂類遊戲生態的變現潛力,增強收入韌性。例如加大遊戲道具相關的產品創新和營銷活動力度,增強語音業務的AI能力和獲客轉化效率,持續提升創新業務收入佔比。

在成本結構調整方面,鬥魚的內容成本集中在主播資源管理及賽事版權採買,2025年平台將通過調整薪酬結構、探索跨平台深度合作等舉措降低主播薪酬成本,並有選擇地採買回報率較優的官方賽事版權,將優化內容投產比作為新一年的平台運營重點。

鬥魚表示,自 2024年三季度起,公司已逐步調整主播薪酬結構,引入收入考覈指標,實現全年主播薪酬成本的按年大幅減少。2025年公司將對主播資源進行持續性調整,探索跨平台的深度合作,釋放主播的流量和商業價值。

此外,鬥魚將持續加碼AI技術,依託技術驅動效率優化。2025年2月時,鬥魚研發中心已基於Deepseek完成開源模型的技術調研和部署,將應用AI編程效率工具推動整體研發效率提升。鬥魚將進一步聚焦於核心業務,將AI能力延伸至更多業務場景,不斷提升公司整個平台生態的運營效率及價值。

可以預見,隨着政策紅利的釋放以及鬥魚降本提效戰略的堅定落實,鬥魚基本面觸底後於2025年加速回升或將會是大概率事件,資金在業績發布後搶籌鬥魚亦對此形成佐證。

而從估值來看,鬥魚當前的PB估值僅0.47倍,即市值還不到公司淨資產的一半,其內在價值被顯著低估,估值修復空間較大。在基本面回暖以及估值修復的雙重帶動下,鬥魚後續股價或仍有望在「戴維斯雙擊」的推動下邁向更高水平。