智通財經APP獲悉,美債市場的投資者們正在美國國債市場中「製造分化」,主要體現在債券市場投資者們預期美國經濟增長急劇放緩以及押注特朗普政府主導的面向全球關稅政策之下美國通脹自今年起可能將重拾上行曲線,進而推動市場對短期美國國債的需求不斷增加,令短端美債收益率不斷下降,而長期限的收益率曲線(即10年及以上的美債收益率曲線)則因通脹預期上行而逐漸上升。對於股票市場,尤其是對於高估值的「美股七巨頭」為首的科技股而言,長期美債收益率曲線趨陡將長期壓制它們的估值,進而持續引發科技股拋售與下跌交易趨勢。

涵蓋多期限美債期貨與期權等衍生品在內的美債市場收益率曲線統計數據顯示,在美債市場中,多數投資者或華爾街交易員傾向於押注收益率曲線趨陡,意味着他們押注美國經濟將因加徵關稅之下通脹持續上漲以及消費者信心愈發疲軟而邁入放緩或衰退軌跡。以及因此對於他們來說,接下來至關的押注交易考驗是周五將公布的聯儲局最青睞通脹指標——即所謂的「核心PCE通脹數據」,他們押注該數據將顯示通脹仍處於高位且持續上行。

在通脹數據持續高企與特朗普政府持續對外加徵關稅的雙重壓力下,聯儲局3月份堅持按兵不動——即維繫基準利率不變,並且有可能在今年多數時間持續維持高利率不變,不少華爾街投資機構預計今年可能僅降息一次。因此在黏性通脹與關稅困局之下,債券市場的投資者與交易員們普遍押注收益率曲線趨陡。

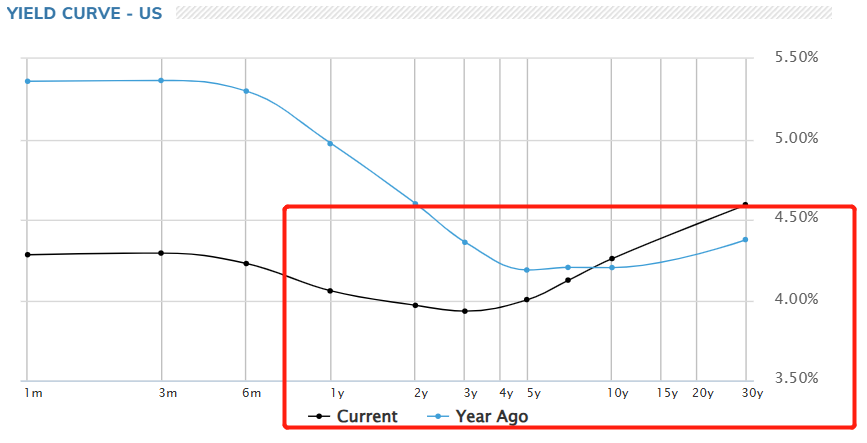

在上周,歸屬於「短期美債曲線」上限的美國5年期國債收益率下跌8個點子,跌破4%,主要因聯儲局政策制定者們在最新的「聯儲局政策摘要」中下調了對美國經濟增長的最新預測,但是這些政策制定者們並未增強對於今年降息的預測幅度,點陣圖中值預測顯示今年可能僅僅降息兩次,且一部分政策制定者預計今年不降息。

上周五長期限美債收益率集體大漲之際,美國5年期美債收益率僅僅上漲3個點子,甚至一度跌至3.96%。然而,同樣在周五,30年期美國國債收益率上升,超過五年期收益率近60個點子,為自去年9月以來的最大差距。有着「全球資產定價之錨」稱號的10年期美債收益率在周一接近突破4.3%,上周整體呈現出收益率下跌,但是波動幅度非常大,一度接近4.35%。

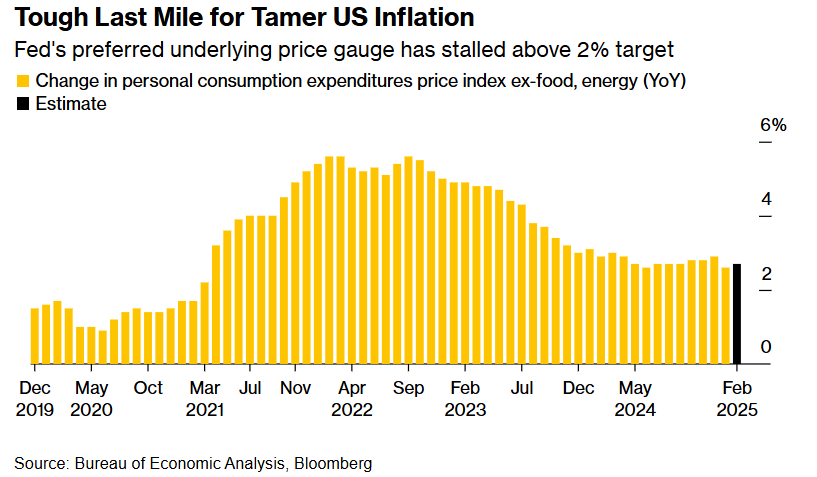

本周繁忙的北美市場經濟數據日程中,周五將公布的美國個人收入和支出數據是亮點,這份報告將包括聯儲局錨定的長期目標為2%的通脹衡量指標——核心PCE通脹數據。1月份整體PCE指標為2.5%,經濟學家們普遍預計整體PCE指標在2月將保持不變,而剔除食品和能源的所謂核心PCE通脹指標預計將從1月份的2.6%小幅加速至2.7%。

本周還將進行本月的最後一次國債票息券拍賣,總計規模約1830億美元的兩年期、五年期和七年期新發行美債。

為何長期限美債收益率上行,可能引發股票等風險資產持續拋售行情?

一般來說,在通脹表現出粘性的宏觀經濟環境之下,任何能推高長期限美債收益率的利好性質經濟消息——比如強於預期的勞動力市場以及CPI、核心PCE,對股票等風險資產而言都是利空。

從理論層面來看,10年期美債收益率則相當於股票市場中重要估值模型——DCF估值模型中分母端的無風險利率指標r。在其他指標(特別是分子端的現金流預期)未發生明顯變化,此時若分母水平越高或者持續於歷史高位運作,估值處於歷史高位的科技股、高收益公司債與加密貨幣等風險資產估值無疑面臨坍塌之勢。30年期美債收益率則相當於更長期限的無風險利率基準衡量指標,對於股票市場更加長期基準的估值體系具有重要影響。

但是,如果分子端的現金流預期能夠持續向上超預期修復,很大程度上能夠拉高市場對於股票等風險資產的定價範圍。而分子端的現金流預期極大程度上以財報季的業績利潤表現為基準,因此企業利潤上修對於股票等風險資產定價趨勢至關重要。

自2022年初以來屢次霸榜金融市場頭條新聞的2/5年期、2/10年期以及2/30年期美債收益率倒掛終於在2024年結束,隨着「特朗普2.0時代」於2025年開啓,愈發龐大的美債債息規模以及特朗普2.0時代「MAGA財政框架下」減稅政策可能導致美債發行規模持續擴張,疊加通脹可能在關稅政策之下重拾上行曲線,美債收益率曲線或將愈發陡峭——即長期限美債收益率上行步伐遠遠強於短期限美債收益率曲線。

頑固的通脹與關稅重壓可能使聯儲局長期保持觀望

美國通脹仍處於令聯儲局官員們極其不安的水平,並且距離聯儲局錨定的2%目標值似乎漸行漸遠,而特朗普政府持續推進的對外加徵關稅政策可能將使美國價格壓力持續高企。

重返美國總統寶座開啓第二任期的特朗普近期發布的一連串對外加徵關稅政策重挫美國企業與消費者信心指數,並且大幅推高消費者通脹預期與經濟衰退預期,進而使得全球機構與個人投資者們對於美國市場的投資情緒愈發謹慎,自從2月特朗普領導的新一屆美國政府全面聚焦於對外加徵關稅政策以來,越來越大規模的全球資金逃離美股市場。

根據媒體對於經濟學家的諮詢與訪問調查,經濟學家們普遍預計剔除食品和能源的個人消費支出價格指數(即所謂的「核心PCE」),該指標是聯儲局官員們長期以來所偏好的核心通脹指標,可能將在2月份環比上漲大約0.3%,連續兩個月保持這一增速,核心PCE指標同比則預計將加速至2.7%的年化水平。

無論是核心PCE的同比還是抑或環比預期基準,都意味着美國通脹可謂粘性十足,並且向上抬頭的趨勢非常明顯,這也是為何聯儲局堅持觀望立場,並且一部分政策制定者堅持全年不降息的預期。

聯儲局抗擊通脹的「最後一英里」可謂十分艱難,尤其體現在聯儲局偏好的核心PCE指標長期停滯在2%目標之上。

周五的美國政府統計報告還預計還將顯示,消費者支出在2025年初疲軟後有所回升,而收入增長則有可能在1月份創下一年來最大增幅後有所放緩,主要因聯邦政府大規模裁員,以及特朗普宣佈關稅計劃之後市場通脹預期上行促使一部分商家擱置近期的招聘計劃。經濟學家們普遍預計,2月份美國未經價格調整的消費者支出預計將環比增長0.5%,此前因天氣原因出現了近四年來最大幅度的月度下降;2月份美國個人收入預計將增長0.4%。

Bloomberg Economics經濟學家團隊在一份報告中表示:「2月份美國核心PCE通脹可能上升至0.35%(此前為0.28%),預計將是聯儲局2%目標基準下環比增速的兩倍。商品、醫療保健和金融服務領域的價格上漲抵消了其他領域的下降。鑑於通脹堅挺和支出穩健,聯儲局在3月FOMC會議上維持利率不變並上調通脹預測的決定可能顯得非常合理。」

最新的通脹上行趨勢和喜憂參半的消費者支出數據提供了價格壓力和美國經濟活動的快照,暗示美國經濟增速可能大幅放緩,甚至有可能在不久後因通脹壓力和勞動力市場急劇萎靡而陷入衰退。包括CPI與PPI通脹,以及暗示美國消費者信心愈發低迷、消費者通脹預期持續上行的數據公布之際正值重返白宮的美國總統唐納德·特朗普計劃於4月2日宣佈所謂的「對等關稅」——特朗普稱之為「美國的解放日」。對關稅影響的巨大不確定性解釋了為什麼聯儲局官員上周維持利率不變。

會後,聯儲局主席傑羅姆·鮑威爾表示,政策制定者們有理由維持利率不變,以更好地評估美國政府政策對經濟和通脹的影響。聯儲局理事阿德里安娜·庫格勒和聖路易斯聯儲主席阿爾貝託·穆薩勒姆等聯儲局重要官員將在本周發表講話。

其他的關鍵經濟數據還包括2月份美國耐用品訂單,可能提供美國企業是否對資本支出計劃更加謹慎的線索。經濟學家們還將利用2月份商品貿易報告來幫助調整第一季度美國國內生產總值(GDP)的預期值。然而,進口數據可能會再次因黃金進口激增而大幅失真,這不會被納入政府的GDP估計中。

周五,密歇根大學將發布其3月份消費者信心調查的最終結果,包括一年期和長期通脹預期。此前不久公布的消費者信心與通脹預期初值數據顯示,密歇根大學消費者信心指數已經連續三個月下滑,表明市場對未來經濟前景的信心正在減弱,更重要的是,初值顯示美國消費者們預計未來一年的通脹率將從2月份的4.3%上升至4.9%,創下自2022年11月以來的最高水平。同時,長期通脹預期也從上個月的3.5%上升至3.9%,這一數據創下自1993年以來最大規模的長期通脹預期。

北美市場的其他可能影響影響全球股債交易的重要數據還包括加拿大央行將發布推動該央行連續七次降息的利率決議摘要,主要因加拿大央行的官員們權衡核心通脹指標上升與特朗普貿易政策威脅對加拿大經濟的影響。這些關稅將在加拿大新任總理馬克·卡尼周日宣佈的4月28日選舉中發揮關鍵作用。加拿大政府還將公布GDP數據,包括2月份的初步預測數據,可能反映出加拿大出口激增,因美國進口商們爭相提前應對更高級別的關稅。