專題:國產激光雷達巨頭禾賽科技被指財務造假

阿爾法工場研究院

導語:報告認為,禾賽聲稱其業務已經成功實現持續盈利,然而卻未向投資者披露它失去了最大客戶,且正在裁員多達30%。

3月18日,號稱「殺人鯨」的Blue Orca Capital,發布了針對中概股禾賽(HSAI)的沽空報告。

禾賽科技於2021年4月21日在開曼羣島成立,主要由國內的經營實體上海禾賽科技有限公司進行運營。該公司是激光雷達研發與製造企業,產品廣泛應用於支持高級輔助駕駛系統(ADAS)的乘用車和商用車、自動駕駛汽車,以及無人配送車、AGV等各類智能機器人應用。

報告認為,禾賽宣稱的收入,似乎與其最大客戶的採購量不符。禾賽聲稱擁有行業領先的利潤率,明顯違背了財務常理。禾賽聲稱其業務已經成功實現持續盈利,然而卻未向投資者披露它失去了最大客戶,並且正在裁員多達30%。

報告稱,作為一家企業,禾賽完全不值得信任;作為一隻股票,它也是不可投資的。

針對此報告,禾賽回應稱:公司始終秉持嚴格的商業道德標準與合規要求。強烈反對Blue Orca Capital報告中的指控,並認為其毫無依據。」

以下為報告節選,剔除了與財務無關的內容:

未向投資者披露,禾賽失去了其最大客戶

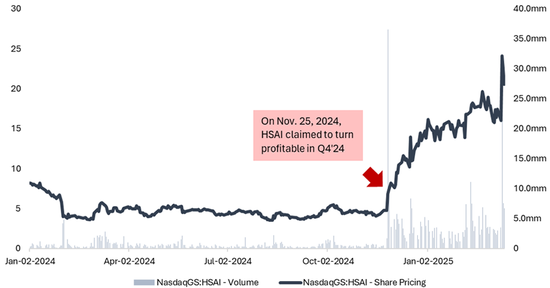

在2024年底,禾賽的股價翻了四倍,因為管理層在財報電話會議上宣稱,經過五年的持續虧損,公司終於實現了盈利。投資者因此大幅推高股價,顯然是錯誤地認為禾賽這個虧損的業務已經迎來了轉機。

然而,我們認為,這種看似的盈利是一個海市蜃樓,是由我們認為的管理層高度誤導性的披露所促成的。

我們認為,禾賽在2024年第四季度技術性地實現了2000萬美元的淨利潤,唯一的原因是它從其最大客戶那裏收到了2000萬美元的一次性解約費用支付,而該客戶未向投資者披露,已經終止了與禾賽的合同。

我們認為,誤導性披露讓投資者誤以為禾賽的業務已經實現盈利轉機,而其季度業績的超常表現並非源於業務的根本改善,而是這筆一次性解約費用支付。

我們相信,禾賽並沒有實現業務轉機,而是因失去其最大客戶(這一點未向投資者披露)而陷入了困境。這也可能解釋了禾賽現在正在裁員多達30%的消息,而這一點同樣未向投資者披露。

• Cruise:禾賽的首要自動駕駛客戶

儘管投資者有時認為禾賽的最大客戶歷來是理想汽車(Li Auto),但事實並非如此。禾賽可能向理想汽車銷售了更多的產品,但禾賽聲稱,通過向一家總部位於美國的自動駕駛開發OEM銷售更高價格的激光雷達產品,它從這家美國公司獲得了更多的收入。

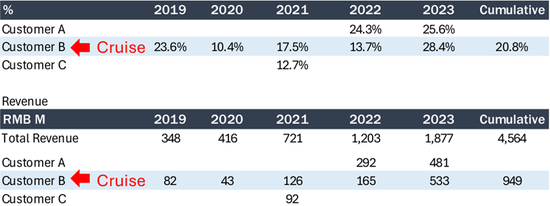

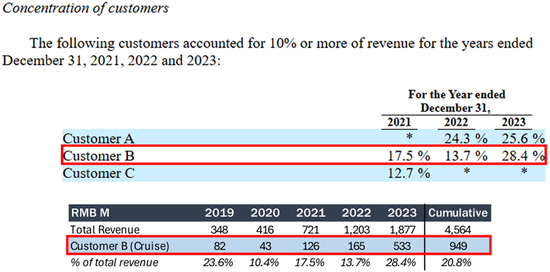

根據禾賽2023年的20-F文件,其最大客戶是總部位於美國的一家領先全球的OEM。這家領先客戶在2023年貢獻了28.4%的收入,即5.33億元人民幣。

我們採訪了一位在禾賽和移動行業有多年經驗的前高管,他確認這家領先客戶正是通用汽車(GM)的自動駕駛項目——Cruise。

「在2023年,GM Cruise是禾賽的最大客戶。」——前禾賽高管

如果我們追溯禾賽的披露文件,無論是提交給美國的文件,還是禾賽在中國未能完成的IPO招股書,Cruise一直是禾賽連續五年的主要客戶。根據禾賽的各種公開文件,Cruise在2019至2023年間據稱佔禾賽收入的20.8%,使其成為禾賽在這五年期間的最大客戶。

行業報告證實了Cruise對禾賽的重要性。SPDB國際在其2024年12月的激光雷達行業報告中列出了機器人出租車行業的主要參與者及其激光雷達供應商。在這十家公司中,只有四家美國公司使用禾賽的激光雷達。而其中只有一家——GM的自動駕駛部門Cruise,符合禾賽最大客戶的描述。

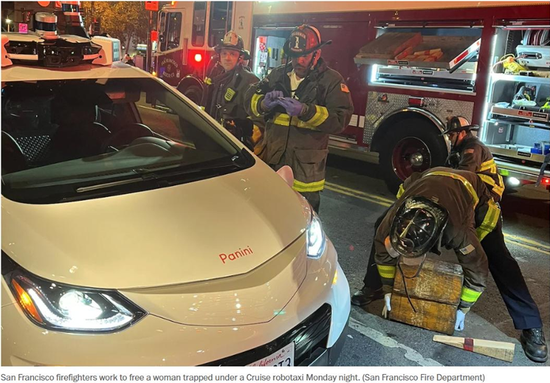

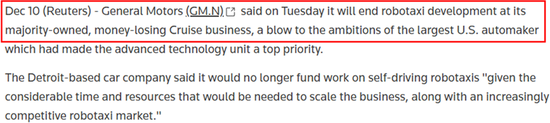

通用汽車(GM)在2016年收購了Cruise,以引領其在自動駕駛技術方面的努力。然而,Cruise在2023年10月遭遇了重大挫折,當時其一輛自動駕駛機器人出租車在舊金山撞上並夾住了一名行人,導致她重傷。

當時,Cruise大約擁有1000輛自動駕駛車輛。到了2024年底,通用汽車公開宣佈決定關閉Cruise,標誌着其機器人出租車開發業務的結束。

隨着通用汽車決定關閉Cruise,我們認為通用汽車也終止了與禾賽的採購協議。然而,當被問及這一可能性時,禾賽管理層似乎對此予以否認。

在2024年第三季度財報電話會議上,舉行於11月下旬,也就是GM宣佈之前的兩周,一位分析師詢問管理層關於與Cruise的合作關係的最新情況。首席財務官的回答暗示,禾賽與Cruise及其機器人出租車業務的關係仍然保持不變。

我們認為這是一個極具誤導性的回答。根據我們與禾賽前高管的採訪,GM Cruise在2024年終止了與禾賽的合同,並支付了大額的解約費用。

「GM在第四季度取消了訂單,並給禾賽支付了2000萬美元的罰金。」前禾賽高管

我們還與Cruise的前高管確認了這一點,他懷疑當通用汽車關閉其機器人出租車業務並不得不取消與激光雷達供應商的採購協議時,GM很可能支付了解約費用。

簡而言之,禾賽未向投資者披露這一重要變化,它失去了其最大客戶。禾賽沒有向投資者披露這一重大進展,而是完全沒有表示與Cruise的關係發生了變化,反而在2024年11月的財報電話會議上聲稱其業務終於實現了盈利。

根據我們的盡職調查,這對於公司財務狀況的描述極具誤導性。雖然禾賽在2024年第四季度技術上實現了正的淨利潤,但我們認為這完全是由於其失去的客戶allegedly 向禾賽支付了一筆大額的一次性解約費用,而並非由於業務的根本性改善所致。

我們認為,這筆解約費用就是禾賽在第四季度收到的約2000萬美元的「支付」,這筆款項將其淨利潤從持平提升到2000萬美元,使其成為公司首次盈利的季度。

在那次財報電話會議上,禾賽的CFO表示,公司將接近1億美元的收入,並預計淨利潤為2000萬美元,因為它收到了來自一家領先客戶的額外支付。然而,公司未披露這一額外支付的真實性質。

賣方分析師顯然被騙了,宣佈禾賽收到了來自一家領先的全球機器人出租車公司的額外支付,這使得公司實現了盈利。

我們認為,向投資者展示一個連續五年未能盈利的公司突然實現盈利的故事是極具誤導性的,特別是當其突然盈利的原因不僅僅是收到了一筆一次性支付,而是與失去一個至關重要客戶相關的解約費用。

如果排除這筆一次性支付,我們估計禾賽在最後一個季度只是勉強持平。考慮到其最大客戶此前是禾賽高利潤產品的主要採購商,我們預計在這筆採購協議終止後,禾賽的毛利率將會下降。

我們認為,這很可能解釋了為什麼,在Cruise合同終止後,禾賽據報道開始裁員多達30%的員工,但依然沒有向投資者披露這一變化。

最近,在中國版LinkedIn——脈脈上,用戶們開始報告禾賽裁員的情況。一位經過驗證的禾賽員工評論稱,公司在2025年1月1日之前裁掉了30%的員工。

根據報道,另一家激光雷達公司的一位員工也知道禾賽裁員的消息。由於未來兩年的經濟前景不容樂觀,他推測禾賽正在裁員以節省現金。

裁員高達30%的情況與禾賽聲稱其最近實現轉機並暗示未來將持續盈利的說法明顯不符。但大規模裁員無疑與一家面臨失去最大客戶的企業相一致。

我們認為,禾賽未向投資者披露其不僅失去了最大客戶,而且還開始進行大規模裁員(據報道高達30%的員工)是極具誤導性的。結合這些消息來看,禾賽的業務很可能處於嚴重危機之中。然而,在我們看來,最糟糕的情況可能還未到來。

奔馳交易可能不是「獨家」的,且看起來是虛幻的

上周,禾賽的股價飆升50%,原因是宣佈與一家神祕的歐洲OEM達成了新的交易,並且有泄露消息稱合作伙伴是奔馳。在我們看來,投資者再次被禾賽愚弄,因為這次公告更像是股價促銷,而不是一個有前景的實質性進展。

2025年3月10日,市場收盤後,禾賽發布了平淡的財報,導致其股價在盤後交易中迅速下跌了17%。然而,第二天市場開盤之前,突然出現了一些神祕的報道,稱禾賽與奔馳達成了一項可能非常有利可圖的交易,將利用禾賽的激光雷達開發「面向全球市場的智能汽車」。

根據這些報道,這不僅是一個所謂的「獨家多年合同」,而且禾賽的激光雷達還將用於中國以外地區銷售的車型。這一消息引發了禾賽股價的驚人波動,從當晚的低點到第二天的收盤,股價上漲了81%。

在我們看來,這個所謂的合作伙伴關係大多是虛幻的,我們認為投資者被禾賽的一次不透明的公司披露所愚弄,而這一披露恰好與一個匿名的泄漏消息時機完美契合。

首先,就在幾周前,奔馳的首席技術官宣佈,奔馳將不再在其未來銷售的L2++級自動駕駛汽車中使用激光雷達,尤其是面向中國市場的車型。

2025年2月20日,首席技術官明確表示,奔馳開發了「無需激光雷達的先進自動駕駛系統和輔助駕駛系統」。他提到,奔馳正在減少可變成本,以便在價格敏感的中國市場保持競爭力。

因此,奔馳計劃在中國發布的輔助駕駛車型將不再配備激光雷達。

在同一天的財報電話會議上,奔馳的首席技術官進一步解釋說,由於其先進的算法,奔馳能夠在不影響輔助駕駛性能的情況下去除車內的激光雷達。因此,奔馳將不再在中國市場的汽車中配備激光雷達。

奔馳在上個月明確告訴投資者,由於成本過高且沒有必要,它將取消在中國市場的L2++輔助駕駛系統中的激光雷達。那麼,如果奔馳已經決定取消激光雷達,為什麼還會與禾賽合作呢?

或許禾賽的新聞稿指的是一個原型或正在測試或開發中的系統(例如L4級別的原型車),但這並不能保證禾賽的激光雷達會用於最終的量產車型。

考慮到奔馳當前車型的技術進步使得激光雷達變得不再必要,也不能保證奔馳在這些中國市場的車型上會使用激光雷達。這或許解釋了為什麼這次公告如此模糊,因為對於禾賽而言,實際的商業機會可能非常小且被稀釋了。

其次,值得注意的是,奔馳既沒有確認這份合同,也沒有確認這個合作關係:路透社文章中的消息來源是一個沒有透露姓名的「知情人士」。路透社的文章中可疑地提到,奔馳「沒有立即回應評論請求」。

如果這真是一個重大的實質性合作,為什麼奔馳不正式確認甚至評論這一交易?過去,奔馳會自豪地宣佈新的激光雷達合作伙伴關係。為什麼這次沒有?

第三,我們認為,即使奔馳同意以某種有限的方式與禾賽(或禾賽的合資夥伴)合作,這幾乎肯定不會是一個獨家合同。奔馳已經與激光雷達製造商Luminar(納斯達克股票代碼:LAZR)建立了合作關係。

奔馳自2022年1月起便與美國激光雷達製造商Luminar展開合作。奔馳發布了官方新聞稿宣佈了這一合作關係,並在多個財報電話會議上特別提到過Luminar。

在最近的投資者報告中,奔馳還在一張幻燈片中展示了Luminar,突出了其下一代L2級自動駕駛汽車的技術。

奔馳不僅與Luminar合作多年,而且還是Luminar的股東,在2022年1月宣佈與Luminar達成激光雷達協議時收購了150萬股Luminar的股票。

即便奔馳在某些海外市場使用了其他供應商,我們也懷疑這會是一個獨家合作安排。考慮到奔馳與Luminar的緊密歷史關係,新供應商幾乎不可能取代Luminar成為奔馳的主要激光雷達供應商。

最後,禾賽的公告內容如此缺乏細節,以至於很難解讀這筆合作的規模和性質。但或許與奔馳的「交易」指的是與吉利共同成立的一個小型奔馳合資企業的合作。

2020年7月,奔馳和吉利成立了一個合資公司——smart Automobile Co. Ltd(「smart合資公司」),該公司在全球生產和銷售電動汽車。

該合資公司總共銷售了13萬輛車。這個中國合資公司歷史上最多隻銷售幾千輛配備激光雷達的汽車,最近開始與一家使用禾賽激光雷達的智能駕駛初創公司進行合作。

2025年初,吉利與奔馳的smart合資公司與DeepRoute.ai宣佈了戰略合作,開發智能駕駛系統。DeepRoute是一家專注於生產智能駕駛平台的中國初創公司,據行業消息來源,該平台上集成了禾賽的激光雷達。

如果這就是禾賽在公告中提到的「交易」,那麼公司沒有提供更多細節也就不足為奇了。

市場認為禾賽與奔馳簽訂了獨家合同,但我們懷疑,如果投資者知道禾賽與奔馳和吉利之間的一個小型合資公司達成了協議,該合資公司每年只銷售幾千輛配備激光雷達的汽車,他們可能會感到失望。我們質疑這個新合同是否能為禾賽帶來顯著的收入。

值得注意的是,禾賽的競爭對手進一步支持我們的觀點,認為這個所謂的「獨家」合同很可能是虛幻的。

當被問及對禾賽新合同的看法時,激光雷達製造商Innoviz Technologies(納斯達克:INVZ)的首席執行官表示,「獨家」一詞被誤用了。他推測,如果交易確實存在,它可能是關於向特定地區的車型供應激光雷達的合作。

此外,如果這真是一個重大交易,為什麼禾賽在自己的新聞稿中沒有直接透露對方的名字?相反,奔馳的名字是通過一位未透露姓名的消息來源泄露出來的。泄密者的身份沒有公開,但我們的猜測是,這個消息可能是禾賽或其內部人士泄露的。這是有道理的。

財報發布後,禾賽的股價下跌了17%,看起來第二天可能會出現暴跌。而這個戰略性的匿名泄漏將這一慘敗轉變成了股價的大幅上漲。

在股價上漲之際,公司的創始人賣出了300萬股,兌現了6860萬美元。考慮到禾賽從泄露奔馳名字(並且是當天早上泄露)中獲益最大,我們認為禾賽很可能就是泄露者。

最終,我們認為禾賽的財報後股價上漲可能是錯誤的,因為它是基於一個未署名的泄漏消息,而沒有得到奔馳的確認。

考慮到奔馳上個月告訴投資者,它正在從中國市場的汽車中移除激光雷達,並且已經與激光雷達合作伙伴Luminar建立了合作關係,我們懷疑任何與禾賽的提議交易都不可能是「獨家」的(如公司所稱),也不太可能對投資者產生實質性的影響。

向最大客戶報告的銷售額與採購量不符,暗示收入嚴重膨脹

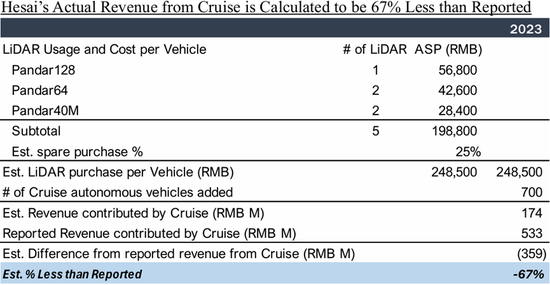

禾賽報告稱,2019年至2023財年間,來自其最大客戶Cruise的收入為9.49億元人民幣。但這些報告的收入似乎與Cruise車輛的數量以及禾賽激光雷達的平均售價(ASP)不一致。

除非禾賽在隱瞞對未披露客戶(例如軍方供應商)的銷售,否則禾賽報告的收入與其最大客戶的產品採購之間的差異,表明禾賽在此期間可能大幅誇大了其報告的收入。

那麼,誇大了多少?根據我們的計算,禾賽來自其最大客戶的收入比報告的收入少48%-67%,這取決於投資者選擇的公司ASP來源。歸根結底,我們認為禾賽的最大客戶並沒有購買足夠的激光雷達,無法支撐公司報告的收入真實性。

a. 最大客戶未購買足夠的激光雷達,無法證明禾賽報告的收入是真實的

如前所述,我們認為禾賽的最大歷史客戶是Cruise。禾賽告知投資者,其最大客戶在2023財年佔公司總收入的28%,即5.33億元人民幣。禾賽的歷史披露顯示,在2019至2023財年期間,Cruise佔公司總收入的20.8%,即9.49億元人民幣。

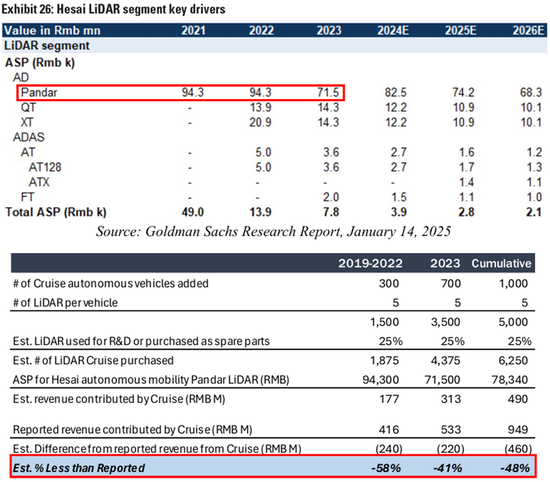

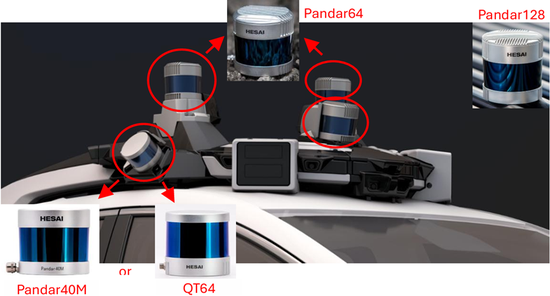

禾賽面臨的問題是,報告的收入與Cruise可能購買的激光雷達數量不一致。多個來源(例如以下摘錄的行業研究報告)指出,Cruise每輛車使用5個激光雷達傳感器。

此外,2023年一份事故報告中的Cruise汽車圖片確認,車輛的傳感器架上確實安裝了5個激光雷達傳感器。

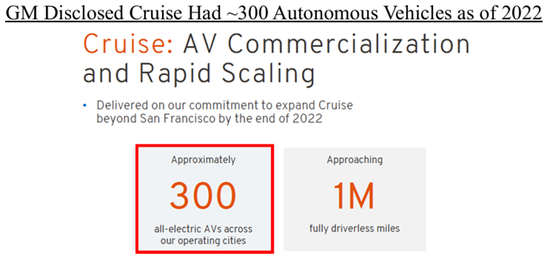

根據新聞報道和通用汽車的投資者報告,截至2022年,Cruise大約擁有300輛自動駕駛汽車,並在2023年新增了700輛自動駕駛汽車。

每輛車5個激光雷達傳感器,這意味着Cruise在2023年共採購了大約5000個自動駕駛激光雷達。我們寬容地假設Cruise採購的激光雷達比其1000輛自動駕駛汽車所需的數量多出25%,用於測試和維護。

然而,即便我們作出有利於公司的寬鬆假設,這6250個激光雷達傳感器與禾賽報告的收入仍然不一致。高盛賣方報告了Pandar激光雷達系列的平均ASP(我們認為這是基於公司提供的數據)。

正如我們下面討論的,我們認為這些賣方ASP數據可能遠高於Cruise實際支付的價格。但值得注意的是,即使我們使用高盛賣方報告中的較高ASP數據,Cruise的隱含收入仍遠低於禾賽報告的數字。

我們計算得出,基於Cruise車隊的車輛數量,即便考慮到高端自動駕駛激光雷達的ASP(假設是禾賽提供給高盛的數據),Cruise採購的激光雷達數量遠不足以支持禾賽報告的收入。

根據我們的計算,禾賽來自其主要美國客戶的隱含收入可能比報告的收入少約50%,從2019年到2023年期間。

b.ASP可能遠低於預期

我們的計算可能偏向寬鬆,因為它們依賴於賣方分析師報告的ASP,這些數據很可能得到了禾賽的輸入。然而,有充足的證據表明,實際的ASP可能遠低於這些報告數字,這意味着隱含的收入誇大可能比我們上述計算的還要大。

我們採訪了一位前Velodyne高管,他作為禾賽的直接競爭對手,對各種產品的價格非常熟悉。在從禾賽採購激光雷達之前,Cruise曾從Velodyne採購過激光雷達。

我們採訪的前Velodyne高管曾與Cruise在採購方面合作,他表示,激光雷達的價格高度依賴於採購量。

考慮到Cruise的採購量,他估計,在2023年,Cruise為禾賽的高端激光雷達Pandar128支付的價格在35,500元人民幣至56,800元人民幣(5,000美元至8,000美元)之間。該專家進一步估計,禾賽可能為價格較低的Pandar40型號支付了28,400元人民幣(4,000美元)。

藍鯨資本:當你談到價格差異時,能否給我們一些關於禾賽價格的見解?

專家:當時(2023年),Velodyne的激光雷達價格大約是每個30,000美元,而通用汽車希望的價格是5,000美元。

所以,我猜測他們為128型號激光雷達獲得的價格大約是5,000到8,000美元。

藍鯨資本:Pandar40的價格區間是多少?

專家:Pandar40的價格低於Pandar128。價格取決於購買方以及是否具有戰略意義。但我猜測通用汽車大約是以4,000美元左右的價格購買的……——與前Velodyne高管的通話記錄

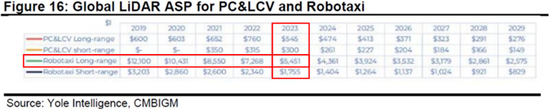

前Velodyne高管的估算與領先行業報告Yole Intelligence中的ASP數據一致,並得到了證實。諮詢公司Yole的報告指出,2023年自動駕駛長距離激光雷達的平均售價為5,451美元,Yole的報告具有高度可信度,甚至禾賽在公司的招股書中也引用了該報告。

值得注意的是,這些ASP比禾賽 presumably 提供給高盛的ASP低了大約40%。這對於投資者來說,意味着禾賽可能高估了其產品的實際售價,從而誇大了其收入。

Cruise經歷了多種激光雷達配置。雖然Cruise的激光雷達配置未公開,但根據我們看到的Cruise自動駕駛車輛圖片以及與行業專家的對話,我們認為Cruise的車輛很可能配備了一顆Pandar128、兩顆Pandar64,以及兩顆Pandar40M或QT64。

前Velodyne高管估計,2023年Cruise為禾賽的Pandar128支付了56,800元人民幣,為Pandar40支付了28,400元人民幣。根據這些ASP和Cruise的激光雷達配置,我們計算得出,禾賽2023年來自Cruise的收入僅為1.74億元人民幣,比報告的收入少了67%。

我們認為我們的估算是保守的,因為我們的計算假設了兩個瓦片狀激光雷達是Pandar40M,這一型號的價格是QT64的兩倍。如果Cruise的激光雷達配置使用的是QT64,那麼禾賽來自Cruise的實際收入將更低。

最終,無論投資者選擇哪種激光雷達的ASP來源(無論是高盛提供的較高估算,且可能來自公司,還是行業報告和專家報告的較低價格),Cruise的採購量與禾賽來自最大客戶的報告收入不符。

我們認為,除非禾賽將對其他購買者(如中國軍方)的銷售僞裝成對最大客戶的銷售,否則證據表明,禾賽很可能誇大了來自最大客戶的收入,估計誇大幅度為48%-67%。

難以解釋的利潤率可能是海市蜃樓

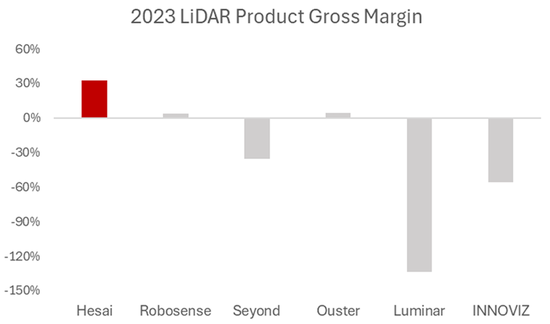

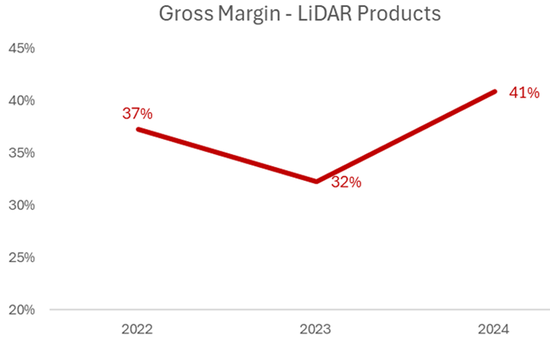

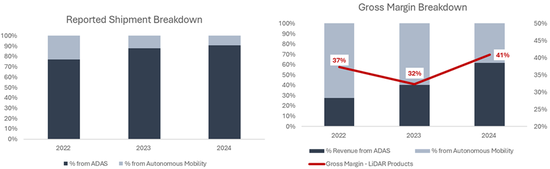

激光雷達對其他所有公司來說都是一項艱難的業務,但禾賽似乎例外,它聲稱自己實現了遠超競爭對手的行業領先毛利率。儘管其同行在毛利層面掙扎於盈虧平衡,禾賽卻宣稱在2024年其激光雷達產品的毛利率達到了41%,而在2023年為32%。

禾賽是如何在其他所有激光雷達公司要麼報告負毛利,要麼勉強持平的情況下,仍能實現41%的綜合毛利率的?解開禾賽行業領先毛利率的謎團引發了一些懷疑。在我們看來,這些毛利率不合邏輯,並且與禾賽向市場披露的信息內部存在不一致。

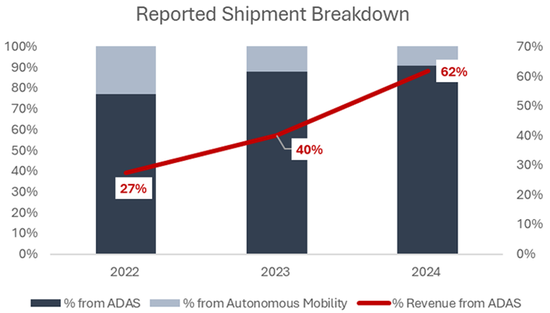

禾賽提供兩類激光雷達產品:ADAS(高級駕駛輔助系統)和自動駕駛(現在稱為機器人)。在2023年3月,禾賽的首席財務官披露,自動駕駛激光雷達的ASP是ADAS激光雷達的10倍,而自動駕駛激光雷達的毛利率約為ADAS激光雷達的5倍。

鑑於根據公司披露,自動駕駛激光雷達的毛利率是ADAS激光雷達的5倍,投資者會預期,隨着過去三年ADAS在出貨量和收入中的比例大幅上升,公司的綜合毛利率應該會下降。

簡單的經濟學原理表明,隨着公司銷售更多低利潤產品、而銷售高利潤產品的比例大幅減少,其整體毛利率自然會下降。然而,禾賽卻出乎意料地報告了完全相反的情況。

根據公司文件,其激光雷達產品的毛利率從2023年的32%上升到2024年的41%。

考慮到在同一時期,來自低利潤ADAS產品的收入佔比從2023年的40%上升到2024年的62%,2024年毛利率擴張+9%(856點子)是無法解釋的。

禾賽報告的來自低利潤ADAS激光雷達的收入佔比,從2022年的27%上升到2024年的62%。如果低利潤產品的收入翻倍,並且現在佔據了公司收入的主要部分,簡單的財務計算就會得出結論,綜合毛利率應該急劇下降。

畢竟,低利潤產品的毛利率是高利潤產品的五分之一,而禾賽則告訴市場它現在銷售的低利潤產品遠多於高利潤產品。

然而,儘管2024年低利潤ADAS激光雷達的收入佔比大幅增加,禾賽卻出乎意料地報告稱,其綜合毛利率在這一期間跳升了856個點子。我們認為這完全是胡說八道。

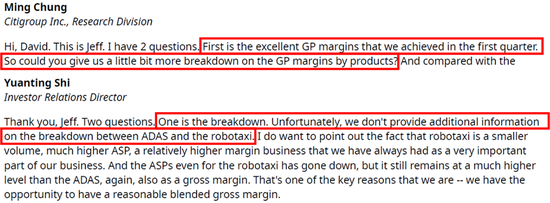

分析師對禾賽報告的毛利率神祕增加感到困惑。然而,當被要求提供按產品分類的毛利率細分時,公司卻令人懷疑地拒絕提供任何細節。

禾賽報告的財務數據似乎違反了基本的財務規律。如果一家企業有兩個業務板塊:一個是低利潤產品線,另一個是毛利率高5倍的產品,那麼隨着低利潤產品的收入佔比增加,綜合毛利率理應下降。但禾賽卻沒有出現這種情況。

當被要求對此現象提供合理解釋時,禾賽拒絕提供更多細節,這隻進一步加強了我們對禾賽盈利能力可能是海市蜃樓的懷疑。

畢竟,幾乎所有其他激光雷達生產商在毛利水平上都在虧損或幾乎持平,因此投資者理應懷疑,為什麼禾賽能夠在產品價格年年下降的情況下,報告出與業內其他競爭對手截然不同的盈利狀況。

當公司在大幅增加低利潤產品的銷售時,報告的毛利率暴增,更加加深了我們對禾賽報告的盈利能力可能被嚴重誇大或完全編造的懷疑。

禾賽撤回中國IPO——可能存在持續的重大缺陷

禾賽原計劃在2021年在中國上市,但在中國政府出台新規,規定任何篡改財務數據的公司可能面臨監禁後,其IPO計劃在一周內便撤回。

雖然這可能是巧合,但鑑於本報告中發現的證據表明,禾賽的報告收入似乎與其最大競爭對手的採購量不符,且其毛利率 inexplicably 擴張了856個點子(儘管銷售更多低利潤產品),我們對禾賽財務數據的真實性和可靠性沒有信心。

此外,禾賽仍然存在未解決的內部控制缺陷和重大弱點,理論上這些問題應該是容易修復的。

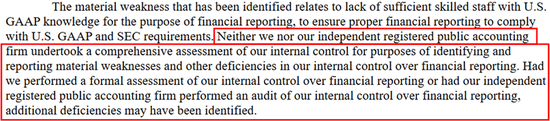

禾賽在2023年2月上市。在其招股書中,禾賽提供了僅五年的經營歷史供投資者審閱。然而,禾賽警告稱,由於公司缺乏足夠經驗的美國GAAP員工來確保財務數據的準確性,這些財務數據可能不可靠。這個內部控制缺陷已經持續了三年,並未得到修復。

這一重大缺陷可以追溯到禾賽首次向美國證券交易委員會(SEC)提交招股書的2021年7月。在其作為上市公司提交的首份20-F文件中,禾賽指出,該內部控制缺陷尚未得到修復,且可能存在更多內部控制缺陷。

在上市一年後,這一重大缺陷——源於缺乏具備美國GAAP專業知識的熟練員工——依然沒有得到修復。

考慮到禾賽在兩年半的時間裏依然未能解決這一問題,令人難以相信公司在招聘足夠的熟練員工方面存在困難,尤其是在公司在放棄中國IPO計劃並準備美國IPO後,任命了一位具有數十年與美國證券交易委員會(SEC)打交道經驗的新CFO的情況下。

最終,鑑於我們認為禾賽的財務數據不可靠的證據,這種持續存在的重大缺陷只會加劇我們對禾賽誤導投資者的懷疑。

責任編輯:凌辰