文|科技新知 林書

2025年3月初,一年一度的世界移動通信大會(MWC)在巴塞羅那如期舉行。在會上,榮耀拋出了一枚重磅炸彈——CEO李健高調宣佈:榮耀不再是智能手機製造商!而是將轉型為全球領先AI設備生態公司。

為實現這樣的轉型,榮耀宣佈推出全新的「阿爾法AI」(HONOR ALPHA PLAN)戰略。

該戰略將分三步走:首先打造智能化的手機產品,融入以人為中心的AI技術;接着推動行業開放協作(與高通、谷歌雲等巨頭),構建跨設備的AI生態系統;最終在通用人工智能(AGI)時代,探索人與技術共創的新範式。

為了支撐這一宏大願景,榮耀承諾未來五年投入超過100億美元。

然而,這樣的轉型看似亮眼,背後實則透露着中端手機廠商在當下的壓力。

2024年,對於榮耀、realme、iQOO這類中端定位的手機品牌來說,整體處境可以用「夾縫求生」來形容。

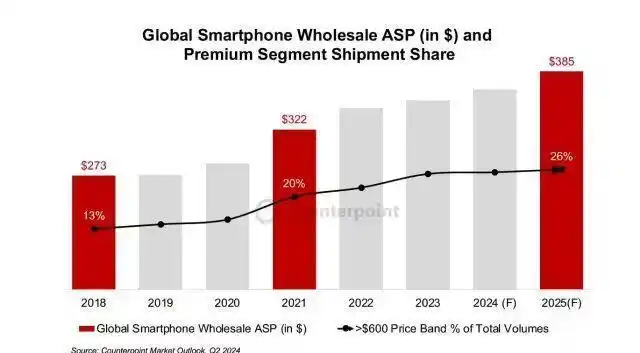

全球智能手機市場在這一年恢復了增長,根據Canalys和Counterpoint數據,銷量按年增長約4%至7%,但增長主要集中在高端和低端兩個極端。

頭部品牌如蘋果、三星憑藉AI技術和品牌溢價牢牢佔據高端市場,華為則靠自研生態和芯片能力強勢迴歸;而低端市場則被傳音(TRANSSION)、小米等靠性價比攻城略地。

中端品牌既無法像華為那樣構建技術壁壘,又難以在價格戰中與低端玩家硬拼,導致市場份額被上下擠壓。

對榮耀來說,儘管去年出貨量增長,但由於蘋果、華為的強勢競爭,其不得不退出了高端市場,致使自身平均售價(ASP)降低,而在國內出貨量排名方面,榮耀也已被vivo、OPPO和華為超越。

2024年的手機市場關鍵詞就是「漲價」和「高端化」

而realme,作為OPPO曾經的子品牌,其近年來憑藉性價比在中低端市場佔據一席之地,但2024年的數據顯示,其全球出貨量也呈現了放緩,ASP同樣呈現下降趨勢。

在這樣的壓力下,當下新興的AI浪潮,就成了傳統中端品牌破局的關鍵。

AI時代的「危」與「機」

在AI浪潮席捲全球的當下,手機廠商早已不滿足於單純的硬件比拼,紛紛將目光轉向AI模型與生態佈局。

但問題是,真正有實力開疆擴土的品牌,並不是大多數。

以realme為例,雖然其最新機型(如realme GT系列)開始融入AI影像優化和性能調度功能,但核心技術多依賴高通芯片和外部算法支持,缺乏自主研發的AI生態支撐。

同樣,iQOO作為vivo的子品牌,主打中端性能市場,儘管在2024年推出了搭載AI增強功能的Neo系列(如Neo10R),主打遊戲體驗和拍照優化,但其AI佈局更多停留在表面應用層面,未能形成系統性競爭力。

在當下這場逐鹿AI的競爭中,只有華為、蘋果等根基雄厚的大廠,具備了獨立轉型的潛力。

例如蘋果的AI佈局雖然起步較晚,但依託iOS的閉環生態和強大的自研能力形成了堅實壁壘,其Apple Intelligence整合了自研大模型與硬件優化,主打隱私保護和跨設備協同,力圖在高端市場站穩腳跟。

華為則更進一步,憑藉麒麟芯片與鴻蒙OS的深度融合,早在2017年就推出NPU(神經網絡處理單元),如今的盤古大模型和AIoT生態已覆蓋手機、PC、車載等多個場景,技術積累遙遙領先。

兩者的共同點在於,AI戰略不僅是功能堆砌,而是與自研體系深度綁定,形成了難以複製的競爭優勢。

反觀中端品牌,差距顯而易見。以榮耀為例,其AI之路起步較晚,作為華為子品牌在2020年獨立後,直到2024年才推出了讓人眼前一亮的AI Agent。

OPPO(中端產品線,如Reno系列)等,情況同樣不容樂觀:realme的AI多停留在影像優化等淺層應用,缺乏自研模型支撐;OPPO雖有Find系列衝高端,但其中端Reno系列在AI上更多依賴高通芯片和ColorOS的通用功能,自主創新能力有限。

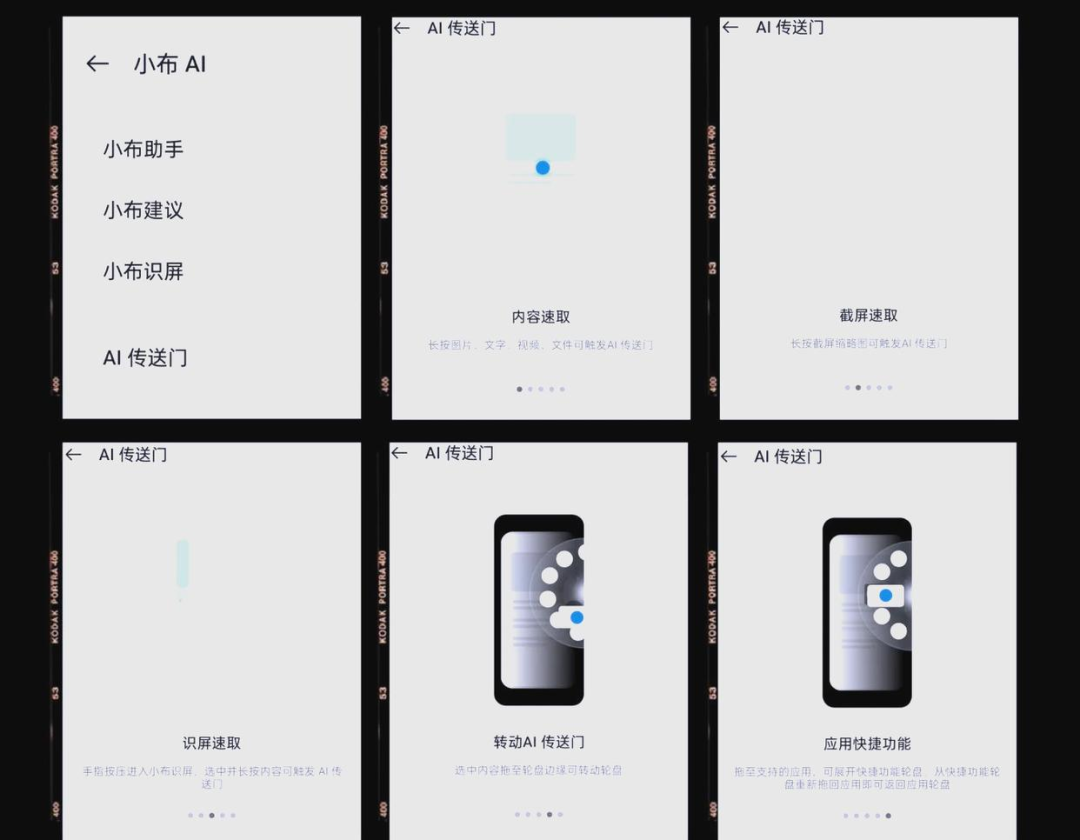

realme GT6的智能助手小布,現階段只能進行內容速取等淺層功能

榮耀在2024年推出的AI Agent曾引發不少關注。這款智能助手能實現自動訂咖啡、取消扣款項等功能,憑藉直觀的操作和便捷性確實驚豔了市場一把。

然而,到了2025年,隨着中國初創公司Monica發布的Manus橫空出世,情況變了。Manus作為一個多模型驅動的自主AI代理,不僅能完成類似任務,還展現了更強的跨領域執行能力,比如自主建站、分析股票等。

它的出現讓行業意識到,這種基於簡單任務自動化的技術並無太大壁壘——本質上仍是依賴現有大模型和外部工具的整合,而非獨家創新,市場對這類功能的稀缺性預期也被迅速拉低。

在硬件已無太大提升空間,底層AI能力尚且欠缺的情況下,借力「生態」,就成了一衆硬實力不強的中端品牌,在AI時代突圍的關鍵。

單一整合VS多方合作

在AI時代,傳統手機廠商若要在功能和體驗上彌補自身「非專業化」的劣勢,就不得不與第三方AI企業合作,形成更廣闊的智能生態。這一點,從今年開年後,各大手機廠商紛紛宣佈接入DeepSeek-R1就可見一斑。

華為、榮耀、OPPO、vivo、魅族等手機品牌紛紛宣佈,都將會陸續接入DeepSeek-R1,魅族官微還稱「星紀魅族 StarV AR眼鏡等AI生態產品也會陸續接入DeepSeek」。

不過,雖然開放與合作是不可避9免的大勢,但在具體的選擇上,業內卻分成了單一整合vs多方合作兩種不同的路線。

關於AI時代的生態戰略,一些廠商選擇深度綁定特定大模型(如華為、榮耀、vivo接入DeepSeek),而另一些則採取多模型合作策略,例如既與OpenAI合作,又打算接入阿里、百度大模型的蘋果。

從總體上看,深度綁定單一模型,更適合資源有限、想以較低成本快速切入AI競爭的玩家;而多模型合作則更契合全球化頭部玩家,強調長期彈性和更廣闊的生態掌控力。

這意味着,後者潛在的「盤子」更大。

蘋果與OpenAI、阿里巴巴、百度並行合作,則體現了一種對靈活性和全球適配性的重視。例如,在國際市場,蘋果通過綁定OpenAI的ChatGPT強化Apple Intelligence的全球化競爭力;在中國市場,則通過接入阿里Qwen和百度ERNIE適配本地監管和用戶習慣。

這種多元化的方法不僅分散了技術風險,還能在模型性能迭代中保持前沿地位,避免被單一供應商「鎖定」。

這正是榮耀想走的路子。

通過與谷歌、高通等行業巨頭的多元化合作,榮耀得以藉助外部技術資源,跳出傳統手機廠商的單一硬件利潤模式,轉而構建一個開放的AI生態。

例如,與谷歌雲的合作能讓榮耀的AI服務延伸至雲端計算和企業市場,而高通的芯片支持則為其在IoT設備上鋪路。這種多元化的合作模式若能落地,理論上能讓榮耀突破中端品牌的侷限,逐步蠶食智能家居、可穿戴設備乃至車載系統等領域的市場份額。

對於技術實力較為一般的中端品牌而言,這種「借力生態」的策略,不失為AI時代的一種「新活法」。

可問題是,要想實現這樣多元化的開放生態,不能光靠手機廠商自己的一廂情願,具體來說,至少有兩大門檻,在等着榮耀、vivo、OPPO這樣的中端手機廠商。

上餐桌,或上菜單

這兩大門檻之一,首先是多方合作中的戰略眼光,以及自身在生態鏈中的實力、籌碼。

蘋果能遊刃有餘地與OpenAI、百度、阿里合作,絕非偶然,而是深諳行業博弈的老道手腕。

面對OpenAI,蘋果能以iOS的龐大高端用戶羣和App Store的流量入口為籌碼,換取ChatGPT的深度集成,同時通過隱私保護的技術要求反制OpenAI的數據野心;在與百度、阿里的談判中,蘋果通過可預期的市場紅利(龐大高端用戶羣),迫使兩家提供本地化模型支持,同時保留技術接口的主導權,確保不被任何一方綁定。

這種多線操作背後,是蘋果對全球市場趨勢的精準洞察——既要AI能力,又要生態控制權——加上每年數百億研發投入和品牌溢價帶來的議價底氣。

反觀中端廠商如榮耀、realme,更多是行業裏的「新兵蛋子」,缺乏這種老辣的博弈能力。

在與谷歌、高通談判時,榮耀能提供的更多是當下出貨量承諾(2024年約5000萬台,遠不及蘋果的2億+),而非一個能持續賦能夥伴的生態願景。

同樣地,類似realme、OPPO中端線也多半忙於追趕市場熱點,推新品都來不及,哪有餘力佈局長線生態?因此其面對大廠時往往只能被動接受條款,很難像蘋果那樣反客為主。

若自身籌碼和實力不足,在所謂的開放生態中,不僅難以登上核心決策的「餐桌」,反而可能最後上了「菜單」,成為生態鏈下游的附庸,甚至演變為他人的代工廠,為合作伙伴打工。

當年的諾基亞和黑莓就是前車之鑑:諾基亞因缺乏核心技術掌控,被微軟收購手機業務,淪為代工廠角色;黑莓則因生態封閉和創新滯後,逐漸被市場遺忘。

第二大門檻,是全球地緣政治格局的變動,對榮耀這類品牌的國際化佈局構成了潛在威脅。其與谷歌、高通的合作高度依賴供應鏈和技術的跨境流動,但在中美貿易摩擦加劇的背景下,這種開放生態隨時可能遭遇斷供風險。

若美國對高通芯片出口設限,或谷歌因合規問題減少支持,中國品牌的AI功能和設備協同將大打折扣。而最近DeepSeek的事件更凸顯了這種風險:2025年初,美國以「國家安全」為由全面禁用中國AI模型DeepSeek,禁止其在政府設備和部分企業中使用。

這一舉動表明,美國對華技術遏制已從硬件擴展到軟件和AI領域,這無疑給試圖繼續綁定美國夥伴,並以此擴展生態藍圖的中國品牌敲響了警鐘。

這些因素結合起來,遠比單純的技術整合更難預測和掌控。

對於傳統中端手機廠商而言,自研AI技術周期長、成本高昂,而單純依賴開放生態又因硬實力和籌碼不足,長期來看,容易在生態鏈中淪為「魚肉」。

一個更現實的策略,是短期內通過跨界合作,快速彌補技術和市場短板,同時逐步轉向內部研發,追求技術自主與生態深耕。

例如,華為通過自研麒麟芯片、鴻蒙OS和盤古大模型打下技術根基,同時與ARM、清華大學、中科院等合作吸收外部資源;小米則在AIoT領域自研HyperOS和AI算法,聯合高通、商湯科技、科大訊飛迅速佈局智能生態。這種「內研+外合」的混合模式,既確保了核心技術的自主性,又實現了技術的快速落地和市場響應。

然而,對於榮耀、realme、OPPO中端線等品牌來說,能否抓住這一時間窗口,關鍵在於能否快速整合資源、找準合作切入點,並在短期紅利期內積累足夠的技術儲備,避免在AI浪潮更洶湧時,被時代拋在身後。