摘要

今年以來,股債市場走出了不同於市場預期的走勢,原本市場預期的流動性驅動的股債雙牛在今年並未實現,科技股一枝獨秀,債券市場持續調整。如何去解釋市場的超預期變化,在科技牛的前提下,債券牛還能否存在?

科技牛和債券牛是否共存過?有。以美日為例,比較明顯的科技牛與債券牛同時存在的兩個階段在於:1)美國2020年疫情後美股和美債的短期雙牛。2)中國2014-2015年流動性寬鬆與政策紅利共振下的雙牛。總結來看,以歷史視角科技牛和債券牛共存的條件相對苛刻:1)需要極度寬鬆的貨幣條件推動大量流動性湧入市場;2)需要強有力的政策導向。

為什麼覺得這輪科技牛和債券牛難以共存?

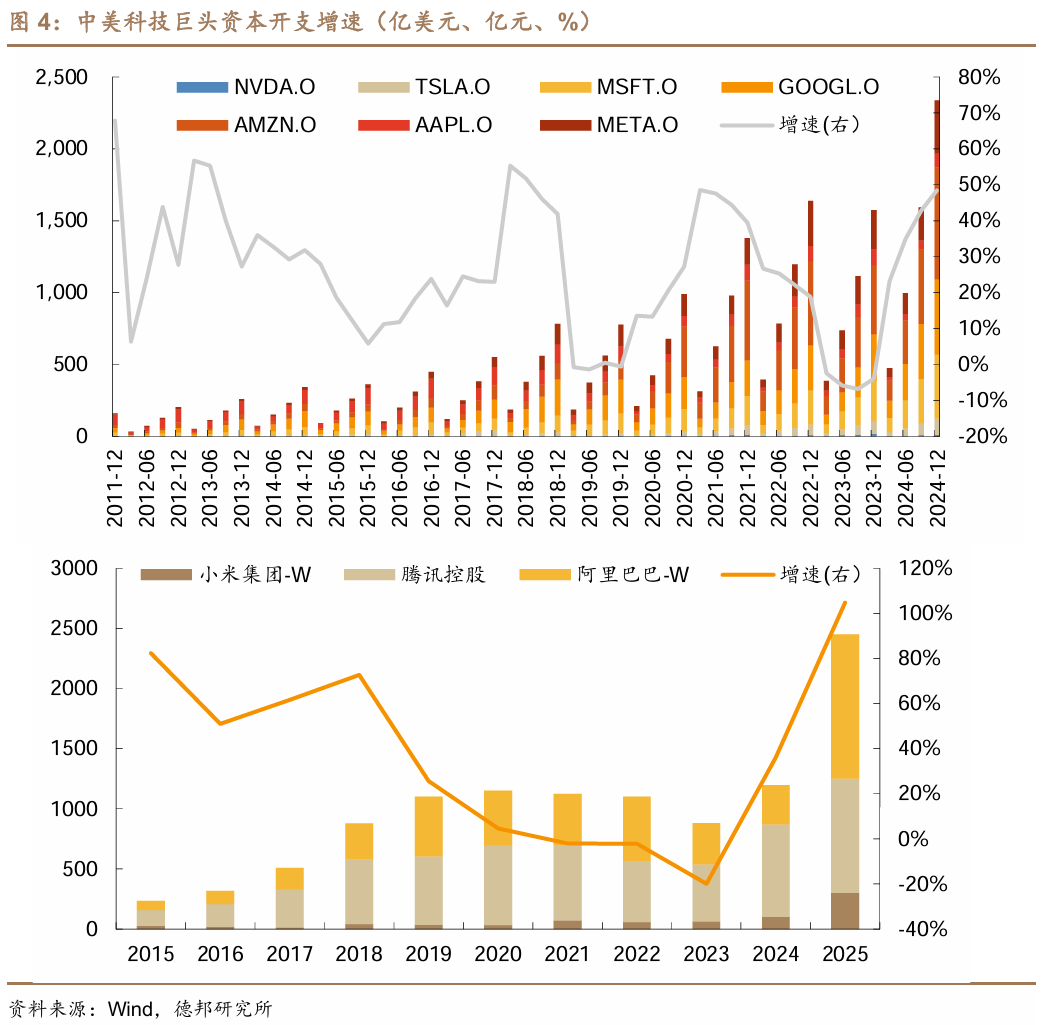

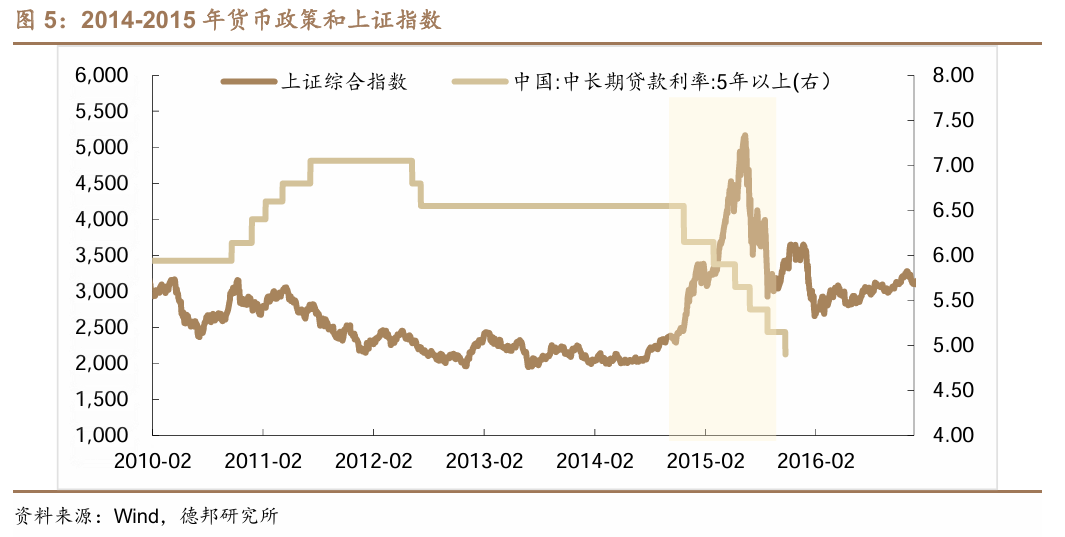

1)本輪科技牛的起點有所不同。本輪科技牛的業績預期更強。市場部分觀點認為,現在的科技行情短期化泡沫化,一個是類比10年前的互聯網+,一個是類比常有的春季躁動炒科技。但本一輪科技牛是從 ChatGPT 以來A股相對強度比較高、成交量貢獻更高的一次,超過了以往的閃電行情,背後的基本面的邏輯也是更硬的。主要是本輪行情在業績上是有一定配合的。資本開支的角度來看,參考美股mag7資本開支節奏,我們目前類似進入其2022年後的資本開支快車階段。

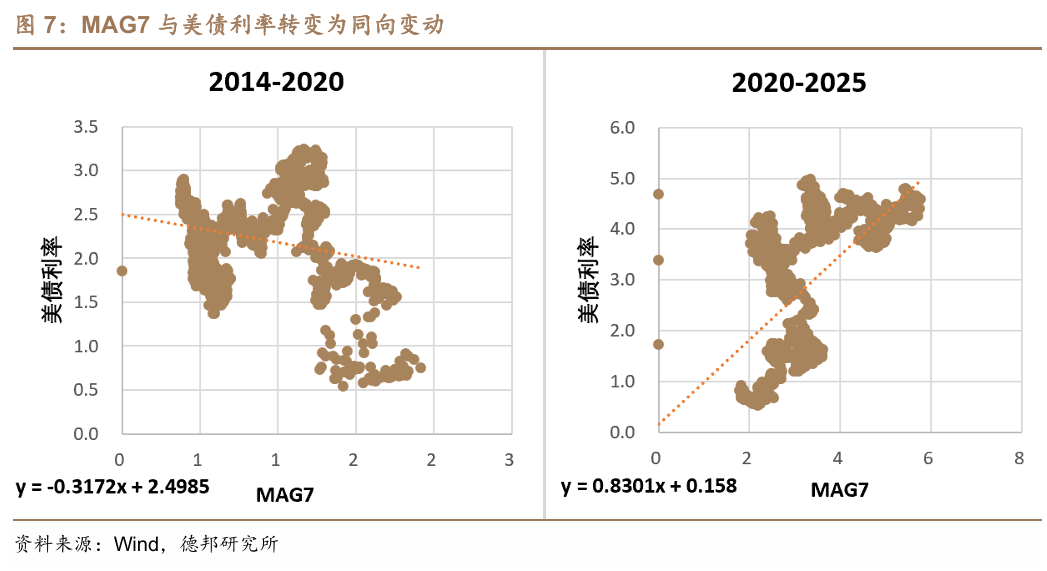

2)科技牛本身並不依賴流動性寬鬆。在以周期性行業為主導的經濟結構中,股市上漲往往需要大規模流動性投放來形成估值擴張驅動的「水牛」行情。但科技牛弱化了流動性對資產定價的邊際影響力。以美股為例,也能看到20年以後mag7的走勢基本與利率脫鉤,這也與今年以來中國科技股和債券的表現一致。

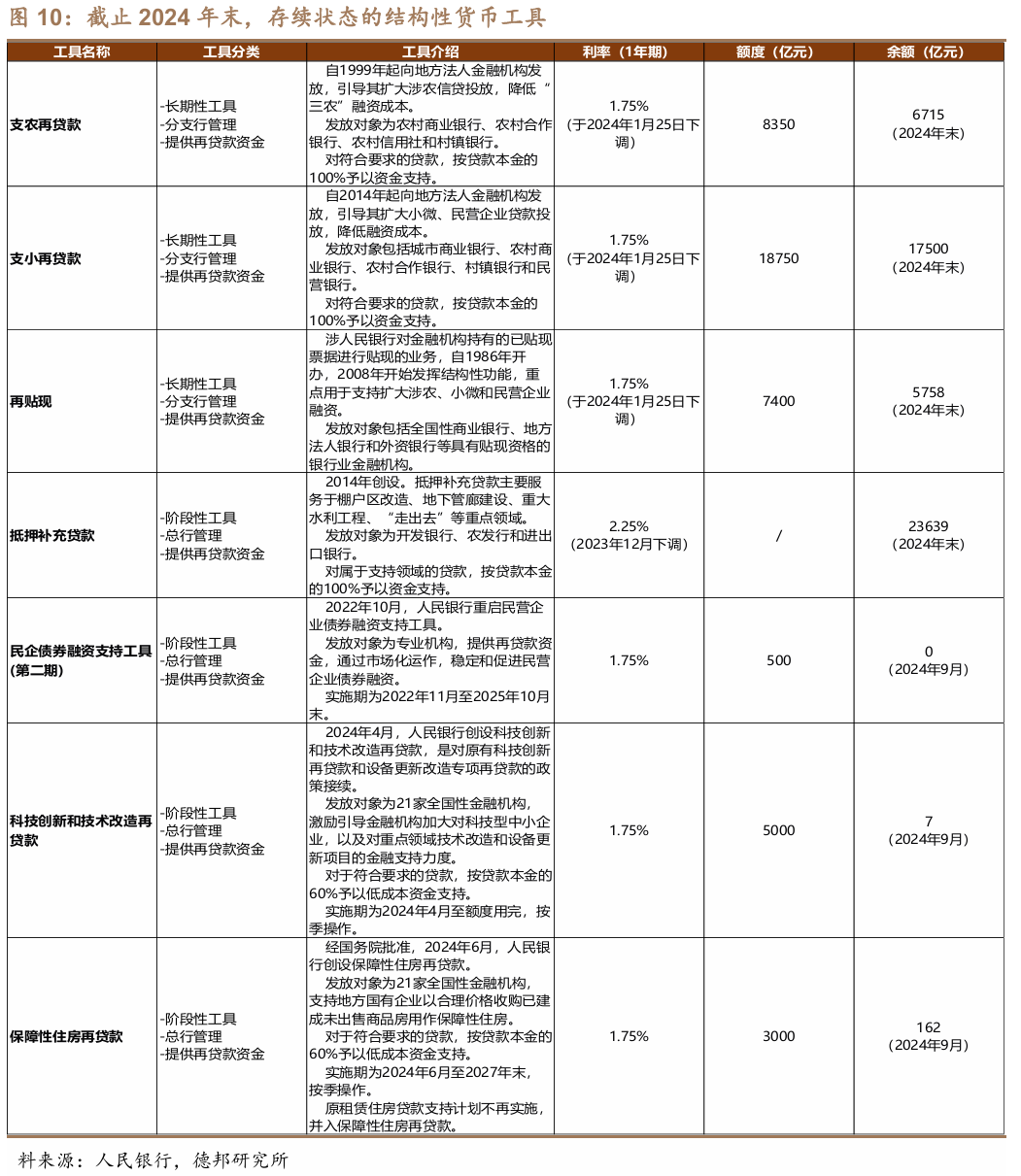

科技股牛市的啓動也並不一定發生在寬鬆貨幣環境,貨幣政策框架轉型可能會重構股債雙牛邏輯。新舊動能轉換背景下,科技創新可以通過全要素生產率提升對沖貨幣寬鬆依賴,所以貨幣政策工具也能隨之轉向結構性精準滴灌,2025年央行通過科技創新再貸款與專項再貼現定向支持科技企業,而非全面降息。這導致債牛難以再獲得全面寬鬆支撐,因此也能看到,2024年四季度以來MLF和LPR已經接近半年沒有進行調降。

3)科技改變生活?科技的進步本身也推動經濟的結構性改善。對實體經濟來看,本輪科技變化導致金融公司、消費公司等行業都提高了資本開支。

科技是否會對就業產生衝擊從而對經濟產生負面影響?此類觀點在 17 世紀的時候也發生過,但從長期視角來看,工業革命之後整個就業是在逐步提高的,只是在這個大幅度提升的過程中有一些結構性的變化。

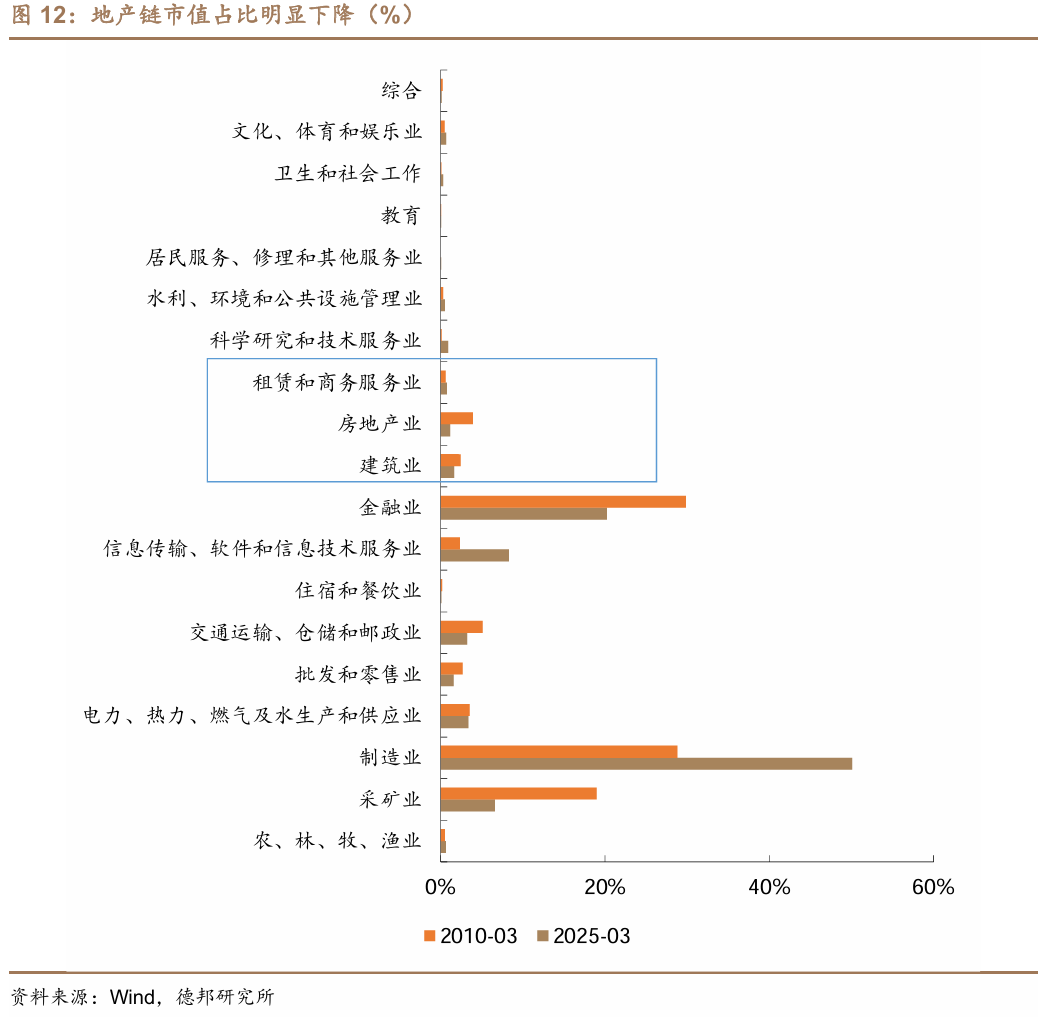

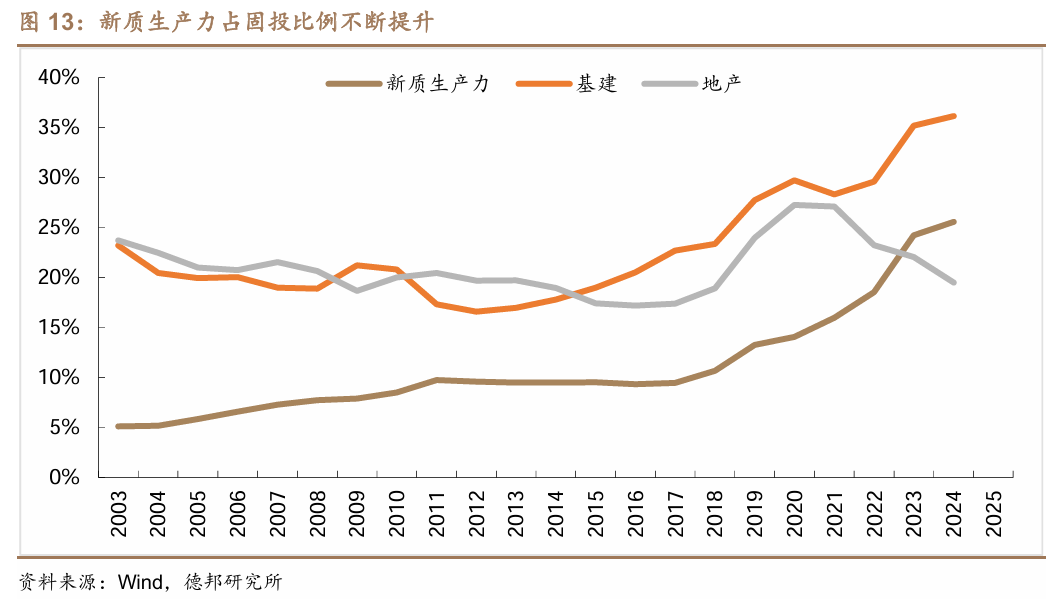

4)舊經濟的板塊在不斷削弱,新動能投資貢獻度也已經大幅超越房地產行業。首先地產鏈在A股在市值佔比含量持續下降。其次新質生產力行業佔全部投資比重也已達到26%,高出房地產投資7個百分點,指向新舊動能切換進程不斷推進。

5)當前全球處在高利率、高通脹、高增長狀況。目前全球範圍內或並不存在低利率的環境基礎,一定程度上來說,高通脹、高增長、高利率可能更加符合當前的全球特徵。那麼全球是如何走出低利率的?一方面,是技術革新下的動力迭代加速;另一方面,新人口正在進入全球價值鏈分配,形成增長動能。

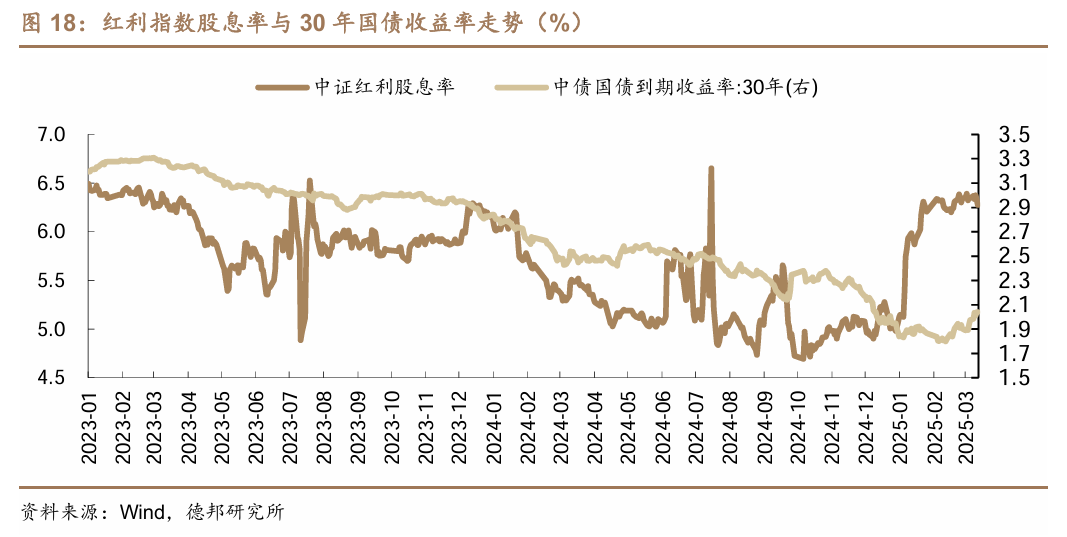

由「資產荒」演繹到「負債荒」,科技牛和債券牛不易共存。過去一年,保險oci賬戶對長債+紅利的配置風格過去過於極致,極致的市場風格讓紅利和債券形成了某種負債端所驅動的「同漲同跌」模式。那麼從「資產荒」過渡到「負債荒」的過程中,紅利股息率與國債利率的分化變動,或許也預示着科技牛和債券牛在今年並不容易共存,我們認為其中的「鑰匙」就在紅利。

風險提示:央行超預期收緊貨幣政策、理財大規模回表引發市場波動、機構行為大幅趨同形成正反饋。

今年以來,股債市場走出了不同於市場預期的走勢,原本市場預期的流動性驅動的股債雙牛在今年並未實現,科技股一枝獨秀,債券市場持續調整。如何去解釋市場的超預期變化,在科技牛的前提下,今年債券牛還能否存在?

1. 科技牛和債券牛是否共存過?

以美日為例,比較明顯的科技牛與債券牛同時存在的兩個階段在於:

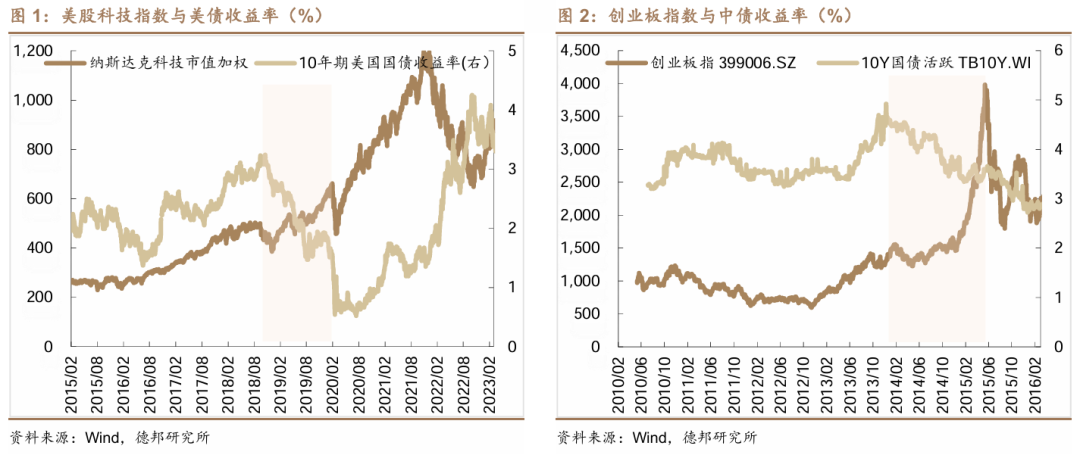

1)美國2020年疫情後美股和美債的短期雙牛。聯儲局零利率+無限QE, 10年期美債收益率從1.9%降至0.5%。本次雙牛由極端寬鬆流動性+通縮預期主導,科技股因居家經濟盈利確定性受追捧,債市因避險需求上漲。

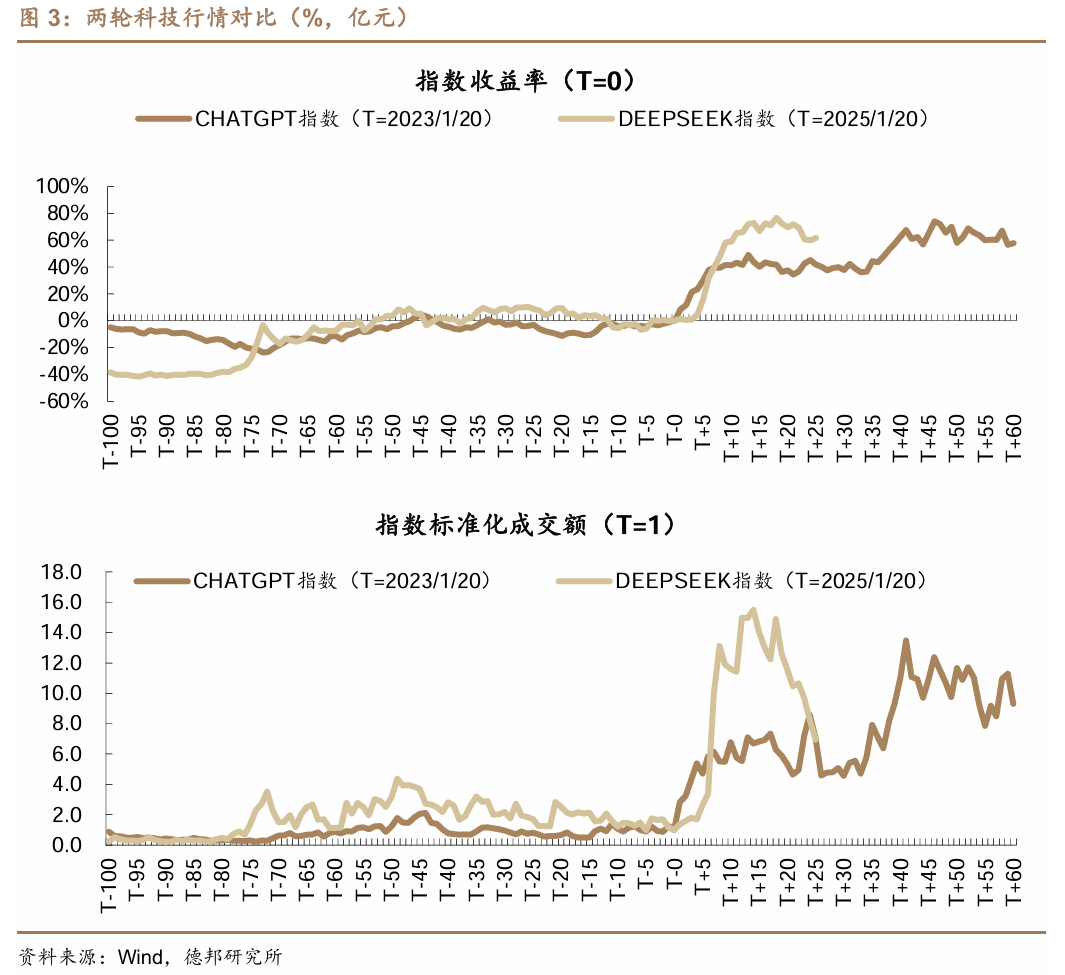

2)中國2014-2015年流動性寬鬆與政策紅利共振下的雙牛。2014年11月21日首次降息後,央行保持着每月降準降息的節奏,流動性極為寬鬆,互聯網+政策更是催化了相關中小市值上市公司一輪又一輪的上漲。

總結來看,以歷史視角科技牛和債券牛共存的條件相對苛刻:1)是需要極度寬鬆的貨幣條件推動大量流動性湧入市場;2)是需要強有力的政策導向。

2. 為什麼覺得這輪科技牛和債券牛難以共存?

2.1. 本輪科技牛的起點有所不同

本輪科技牛的業績預期更強。市場部分觀點認為,現在的科技行情短期化泡沫化,一個是類比10年前的互聯網+,一個是類比常有的春季躁動炒科技。但本一輪科技牛是從 ChatGPT 以來a 股相對強度比較高、成交量貢獻更高的一次,超過了以往的閃電行情,背後的基本面的邏輯也是更硬的。主要是本輪行情在業績上是有一定配合的,與2022年chatgpt相比,當前有殺手級應用,有比較強的資本開支。阿里巴巴的優秀業績與AI上的大規模資本開支傳遞了一個很好的 AI 的未來的規劃,包括大模型的一些計劃。這也作為一個開端影響並逐步在改變大家傳統的「AI 這沒有業績的」的看法。這或是造成這輪行情啓動和持續性都可能會比較強的一個根本性的原因,我們認為從去年 9 月份到現在整個股票牛市的預期正在不斷重塑。

資本開支的角度來看,參考美股mag7資本開支節奏,我們目前類似進入其2022年後的資本開支快車階段。尤其是在2025年,以小米、騰訊、阿里為代表的科技龍頭預期資本開支合計幾乎是翻倍增長,這樣的增速變化非常類似於2022年後chatgpt美股mag7資本開支擴張的節奏,且增速可能更快。

2.2. 科技牛本身並不依賴流動性寬鬆

在以周期性行業為主導的經濟結構中,股市上漲往往需要大規模流動性投放來形成估值擴張驅動的「水牛」行情。這一階段,貨幣寬鬆通過壓低無風險利率與風險溢價,同步推高股票及債券價格,典型案例為2014-2015年中國央行連續降準降息期間,上證綜指與10年期國債收益率分別實現145%漲幅與83bp下行。

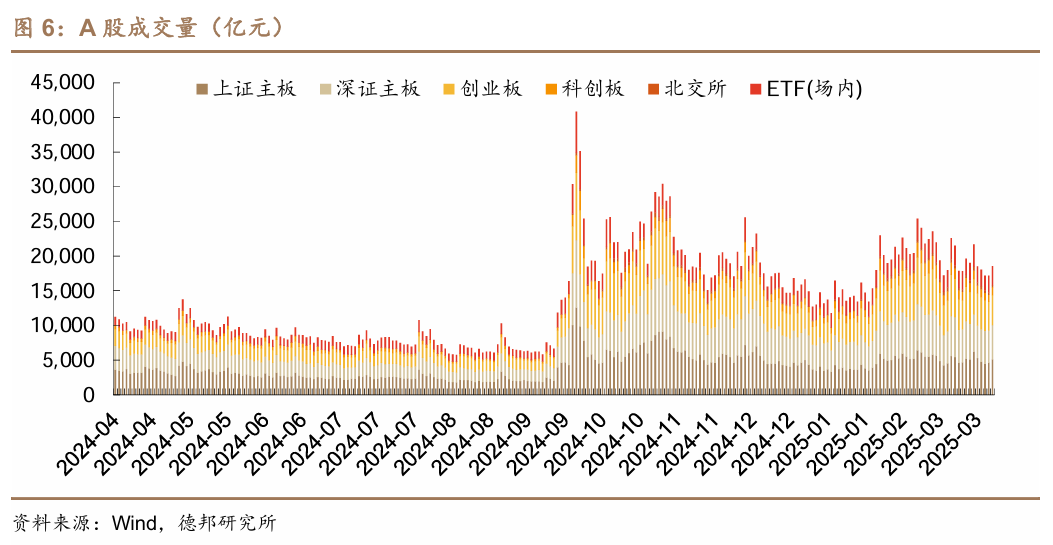

但科技牛弱化了流動性對資產定價的邊際影響。當前科技股牛市呈現顯著的對貨幣寬鬆結構性脫敏特徵,一個顯著的表現是,儘管2025年以來科技板塊持續上漲,但全市場日均成交額較2024年10月初仍存在38%缺口,表明科技板塊的上漲其實並不依賴資金面寬鬆。

以美股為例,也能看到20年以後mag7的走勢基本與利率脫鉤。2020年以前,美股科技股與美債利率轉變為正向關係,即利率的不斷上行對其估值擴張並未產生影響,這顯示科技股定價錨從無風險利率轉向技術壁壘溢價。這也與今年以來中國科技股和債券的表現一致。

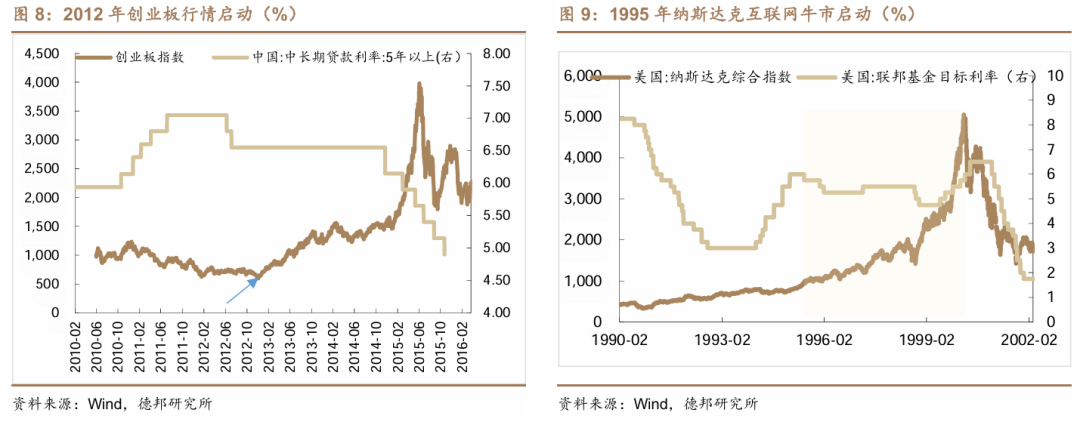

科技股牛市的啓動也並不一定發生在寬鬆貨幣環境,科技股的持續牛市更依賴產業周期和盈利兌現能力。1)2012年底中國創業板在中性偏緊的貨幣政策(雖然有降息,但對於地產和影子銀行監管措施較強,孖展環境緊)下啓動,初期驅動力來自政策改革紅利。2)納斯達克指數在1995-2000年上升逾400%,初期驅動力是互聯網技術商用化(如瀏覽器普及率從5%升至40%以上),1998年亞洲金融危機後聯儲局降息僅加速泡沫化進程,而並非牛市的關鍵觸發因子。

3)2020年FAAMG行情中儘管聯儲局零利率與無限QE推高估值,但科技巨頭的盈利增長才是支撐股價的核心,2023年後加息周期中仍憑藉AI商業化能力維持高位。

貨幣政策框架轉型可能會重構股債雙牛邏輯。新舊動能轉換背景下,科技創新可以通過全要素生產率提升對沖貨幣寬鬆依賴,所以貨幣政策工具也能隨之轉向結構性精準滴灌,2025年央行通過科技創新再貸款與專項再貼現定向支持科技企業,而非全面降息。這導致債牛難以再獲得全面寬鬆支撐,因此也能看到,2024年四季度以來MLF和LPR已經接近半年沒有進行調降。

2.3. 科技改變生活?

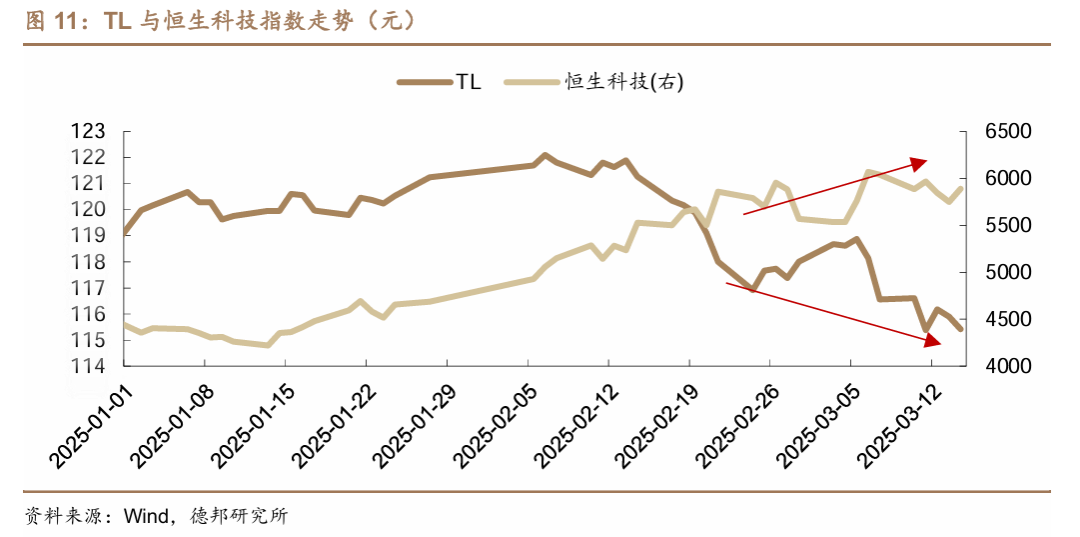

對實體經濟來看,本輪科技變化導致金融公司、消費公司等行業都提高了資本開支。另外包括阿里巴巴超預期的業績與資本開支計劃,在影響港股的時候,其實也對債市情緒產生了影響,從春節前夜的科技股重估到現在,以恒生科技代表的當前最銳利的權益風險偏好看,和TL呈現了明顯的蹺蹺板關係,節後2月5號至今(3/14),恒生科技上漲19%的同時,TL下跌5%;

科技是否會對就業產生衝擊從而對經濟產生負面影響?此類觀點在 17 世紀的時候也發生過,帶來的一些結果就是工人破壞蒸汽機。但是實際上來說蒸汽機的誕生反而提高了煤炭的消耗(煤炭和蒸汽機的關係就是算力和科技)。蒸汽機效率的提高的過程中,並沒有降低煤炭消耗,反而增加了挖煤的效率。第二從長期視角來看,工業革命之後整個就業是在逐步提高的,只是在這個大幅度提升的過程中有一些結構性的變化,英國1801-1901,農業就業佔比從36%降至9%,工業就業從30%升至46%。1801-1851年,英國總人口增長1倍,城市就業人口增長3倍。

2.4. 舊經濟的板塊在不斷削弱

首先地產鏈在A股在市值佔比含量持續下降。如果新進入股市的資金有限,那麼科技股牛市可能會導致傳統行業在短期內下跌,但畢竟A股科技含量提高,也可能最終體現為a股整體上漲的同時出現科技股強+傳統行業弱。而如果債券市場看整體指數,也會感受到股市反彈對債券的壓力。而從市值結構看,也能明顯看到地產鏈市值佔A股比重大幅降低。

新動能投資貢獻度也已經明顯超越房地產行業。以計算機、通信和其他電子設備製造業,通用設備製造業,專用設備製造業,信息傳輸、軟件和信息技術服務業等代表性行業為新質生產力來進行統計,截至2024年末,新質生產力行業佔全部投資比重達到26%,高出房地產投資7個百分點,指向新舊動能切換進程不斷推進,舊經濟板塊的影響力可能在減弱。

2.5. 當前全球處在高利率、高通脹、高增長狀況

目前全球範圍內或並不存在低利率的環境基礎,一定程度上來說,高通脹、高增長、高利率可能更加符合當前的全球特徵:

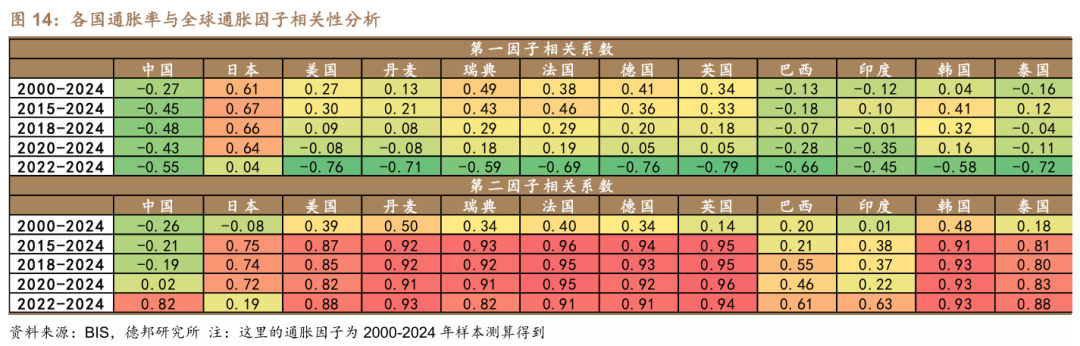

1)通脹水位的攀升:從全球通脹因子來看,在過去較長的時間段全球低通脹特徵顯著,2021年以來整體中樞出現明顯抬升。2018年以來全球通脹第一因子對主要國家的解釋力多數增加,全球通脹聯動性加強。動態視角下,我國在2021年之後與全球通脹因子的同步性表現提升。

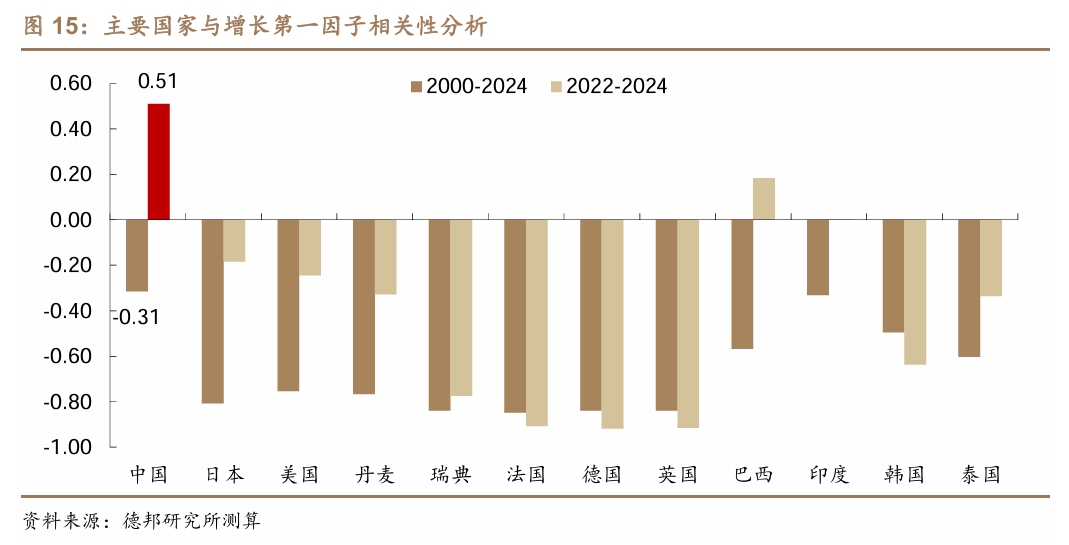

2)增長水位:經濟增長維度上,全球各國共性的潛在增長中樞也已表現回升。分國家類型來看,增長第一因子整體對發達國家解釋力更高,對中國解釋力在2022年後發生反轉。結合第一因子近期中樞回升來看,我國或逐步與全球經濟增長趨勢共振。

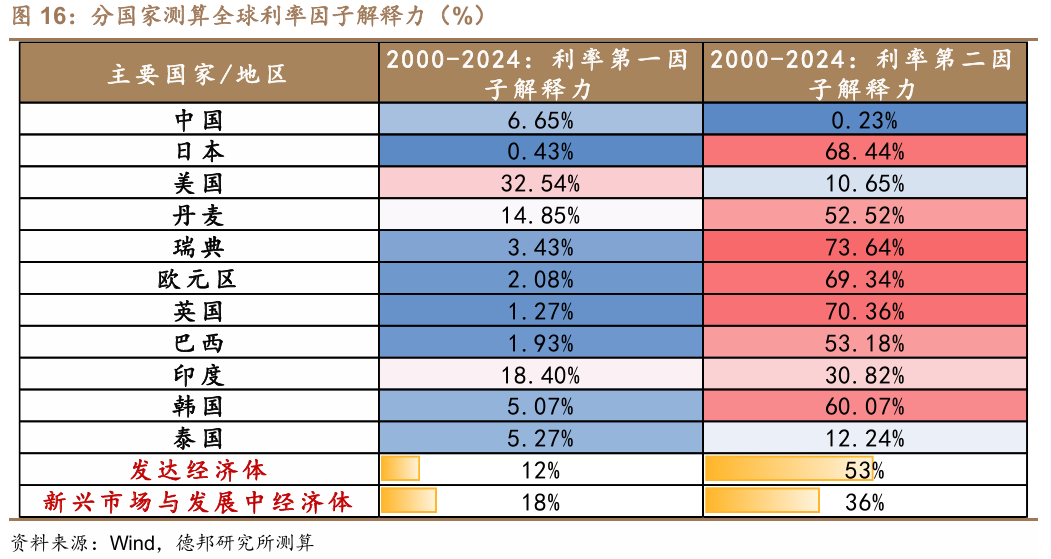

3)利率水位:基於回升的通脹與經濟增長中樞,全球視野來看環境或許也不具備低利率基礎,全球利率水位正在上行。分國家來看,除我國以外,海外主要國家政策利率中樞相較於2022年以前已經明顯抬升。如果從全球視角來看低利率時代,綜合以上三個因子:通脹、經濟增長和利率水位,我們從全球共性因子的測算上,一定程度論證了目前全球環境或並不具備低利率基礎。

那麼全球是如何走出低利率的?

一方面,是技術革新下的動力迭代加速。在之前較長一段時間裏,一部分人會直觀地認為相比於前三次工業革命,目前的技術進展突破較慢,但實際上技術發展本身就並非一蹴而就,而是潤物細無聲的過程,每一步微小改進最終形成了跨越時代的技術突破,比如第一次工業革命近70年的變革歷史,再比如新世紀以來的計算機技術、芯片技術和機器學習等,而且實際上後者的變革周期更短,對於生產效率的提升斜率也更高。

就眼前的例子,我們也看到了AI技術的推陳出新,技術革新的動力迭代我們能夠看到兩個現實:1)全球技術進步並未停滯,且正在以較快地演進速度發展;2)在技術、科技領域,貿易摩擦或許並未阻止技術在全球的擴散,我們依然能跟上全球技術進步的「蒸餾」效應。

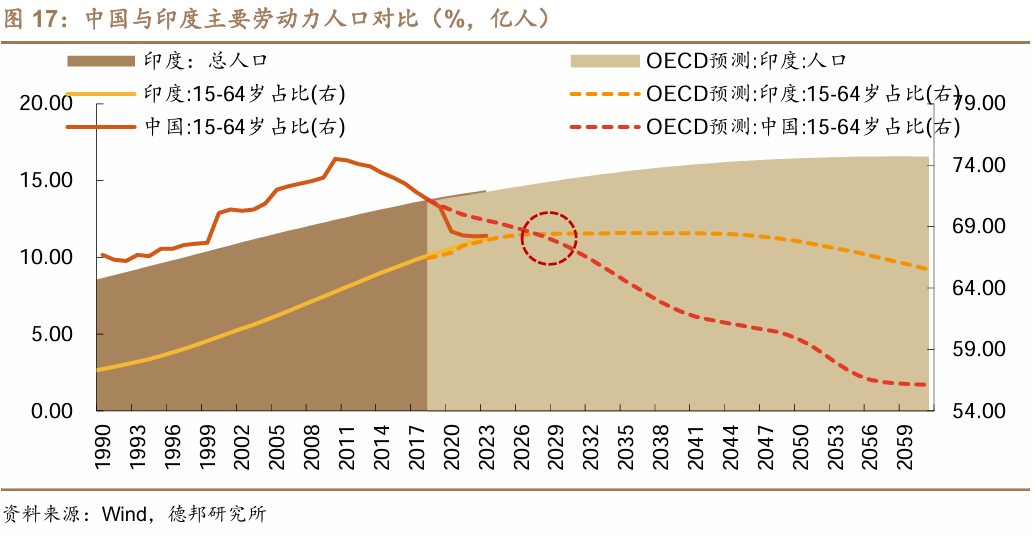

另一方面,新人口正在進入全球價值鏈分配,形成增長動能。2012年以來,伴隨中國勞動力人口占比下滑,人口老齡化成為全球經濟動能不足的重要解釋,過去的世界人口紅利主要源於中國和東歐等國家的勞動力進入WTO,在全球貿易分配和價值鏈中釋放了大量勞動力,但就目前而言,以印度為代表的勞動人口正在接力入場,從主要勞動年齡人口占比來看,印度在全球勞動力的佔比逐年上升,截至2023年末已經升至18.67%,超越中國的18.37%。

3. 由「資產荒」演繹到「負債荒」,科技牛和債券牛不易共存

由「資產荒」演繹到「負債荒」,科技牛和債券牛不易共存。我們認為過去一年,保險oci賬戶對長債+紅利的配置風格過去過於極致,過去兩年極致的市場風格讓紅利和債券形成了某種負債端所驅動的「同漲同跌」模式,那麼從「資產荒」過渡到「負債荒」的過程中,紅利股息率與國債利率的分化變動,或許也預示着科技牛和債券牛在今年並不容易共存,我們認為其中的「鑰匙」就在紅利。

4. 風險提示

央行超預期收緊貨幣政策、理財大規模回表引發市場波動、機構行為大幅趨同形成正反饋。

課程亮點

4月11日-13日 南京

實盤盯盤講解

K線、缺口、均線、MACD理論及應用

短周期交易(波段)的策略手法及關注要點

新周期低利率時代下如何提升債券交易能力

債券投資策略

組合風險管理等

分享嘉賓:

A:曾任某農商行金融市場部投資經理,公號島上葫蘆娃主理人,善於通過技術面期貨分析搭建了自己交易系統,擅長期貨 macd 指標行情推演,尋找支撐位與壓力位。

B:公號紅軍債市筆記主理人,曾任某農村商業銀行副行長,曾任職於某省聯社資金運營中心、計財部,對債券投資具有深入研究。

實/務/研/修/班

培訓日期:2025年4月11日-13日 周五(可選)六日

培訓地點:南 京(具體地點請看報道通知書)

4月11日 周五 國債期貨&現券盯盤 嘉賓A

9:00-11:40 13:00-16:00

培訓期間,嘉賓將針對現券&國債期貨實盤的變化,全程陪同學員盯盤,同步分析盤中國債期貨各分時形態變化,指導學員理解現券&國債期貨交易邏輯,並學會應用指標對當天國債期貨走勢進行預判,尋找支撐位及壓力位。通過實盤盯盤的培訓,讓學員了解現券&國債期貨日間交易和趨勢交易的方法及不同,了解日間高頻及日間波段做法的區別,如何確定國債期貨高開或低開,通過MACD形態推演現券走勢,預判當天國債期貨的支撐位壓力位推演現券最高點及最低點,如何通過技術面進行現券的有效止盈止損等,並採取合理的策略去應對市場的變化。

所有的技術指標學習都屬於「科目一」,沒有實盤的教學無法掌握技術指標的良好應用,本期特設現券&國債期貨實盤盯盤課程,讓您可以把所學指標在日間行情中得到完美應用,通過實盤盯盤的培訓,學員將有機會學習到以下相關內容:

一、盤前準備

二、開盤

三、實戰技巧

四、覆盤&答疑

盯盤時間:周五 早上9點-下午4:00

盯盤硬件和軟件的準備:自備電腦,行情軟件包括不限於wind、choice等;

4月12日 周六 嘉賓B分享

9:00-12:00 13:30-16:30

一、新周期對經濟預期的弱化

二、新周期對貨幣政策的強預期

三、2025年債市展望

四、如何把握債市配置的時機

五、債券日內交易方法

六、債券交易技巧及心得

七、交易員選拔、培養以及成長過程需要經歷的幾個階段

八、中小銀行債券投資分析、風險防範及應對

4月13日 周日 嘉賓A分享

8:30-12:00 13:30-16:30

一、如何成為少數人(精英)——交易系統得搭建

二、如何開倉加倉手法及止損方法——放大盈利縮小虧損

三、K線及缺口理論與實戰應用

四、移動平均線理論與實戰應用

五、支撐位及壓力位——頂底轉折點研判

六、趨勢之王MACD——從入門到精通

七、量價理論——揭露主力行為

(轉自:債文新說)