炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

「華創+太平洋」併購長跑,已持續逾5年,投資者望眼欲穿,那句「等到花兒都謝了」恰如其分地形容了市場的期待與焦灼。如今,這一備受矚目的併購案在歷經漫長等待後,似乎正逐步邁向關鍵節點,答案或將呼之欲出。

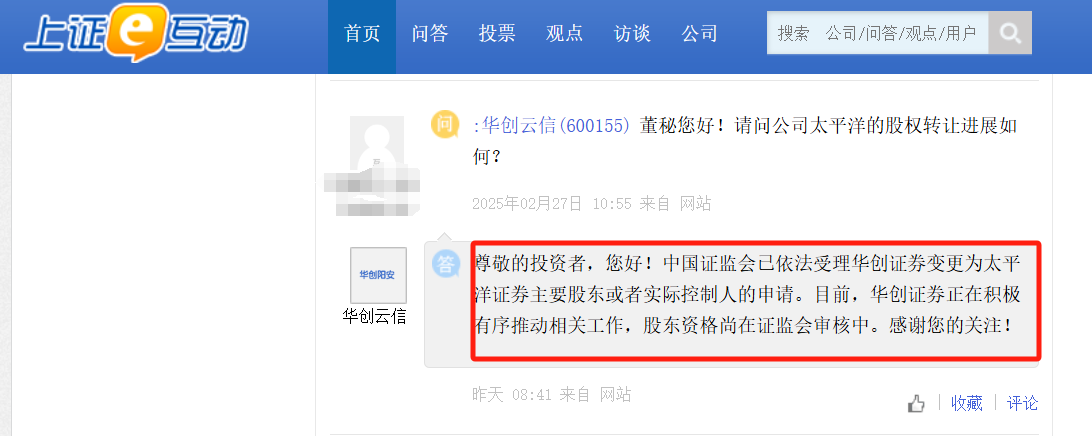

3月19日,上證e互動顯示,華創雲信在回答近一個月前的投資者提問時表示,證監會已依法受理華創證券變更為太平洋證券主要股東或者實際控制人的申請。目前,華創證券正在積極有序推動相關工作,股東資格尚在證監會審核中。

上述回應內容此前曾被發布,但此次再被市場所關注,側面反映出這一持續多年的併購案,或將在監管放開券商併購窗口期開花結果。

目前尚無監管審批進程披露,但業內猜測頗多,有猜測認為監管對該併購案投下否決票,但也有熟悉該併購案人士稱「聽聞監管正在審批」。併購審批久拖不決,原因指向多個方面,包括太平洋證券的資產質量問題、收購方與被收購方懸殊的PB估值差距,以及華創證券旗下資管產品的歷史遺留問題等。

終止or放行?

上述受理信息引發市場關注,部分投資者誤以為是新近發生的情況,實則不然。華創雲信曾多次回應,早在去年10月18日,公司便明確指出,「2023年9月,證監會依法受理華創證券變更為太平洋證券主要股東或者實際控制人的申請」。

有兩位業內人士向記者講述了各自對此次併購事件不同的理解,以及幾乎完全相反的猜測。

一位業內人士稱,監管大概率未放行此次券商收購案,華創證券可能正設法處置此前購入的太平洋股權,然而目前尚未找到「接盤俠」。監管對華創證券的「不放心」,主要源於其資管非標產品存在潛在暴雷風險。不過,該人士也表示,監管對太平洋證券此前已風險清零的股權質押業務等並不擔憂。

與之相反,另一位熟悉併購案的人士稱,該併購案正獲批在途。監管推遲批准有多方面原因,其一,華創證券此前或涉輿情風險,導致監管審批一度擱置;其二,太平洋證券資產質量欠佳,股權質押業務等風險較多;其三,合併後的股權比例問題變數較大且影響複雜,此前太平洋證券估值較高,市淨率超2(最新市淨率為2.89),而同期華創PB遠低於太平洋(華創雲信最新市淨率為0.87),二者差距巨大。這可能導致持有華創雲信比例本就不高的貴州國資間接持股權被稀釋,進而使併購雙方角色互換,未來併購後券商牌照的歸屬也將充滿變數。

同時,該人士指出,華創雲信資管產品風險問題不會影響併購,反饋函中提及資管等問題,僅表明監管對此予以關注。

華創雲信的股東中,貴州現代物流、貴州茅台酒廠、貴州盤江精煤屬貴州國資。截至2024年9月30日,它們分別持股4.78%、3.97%、3.16%,穿透計算,貴州國資持有華創雲信比例約為9.56%。

併購進程已推進逾五年

「華創證券+太平洋」併購案已持續超過5年,市場急切想知道結果。在太平洋證券2024年第三季度業績說明會上,有投資者直言「華創與貴公司的事情到底進展如何,等了快5年了,至少有個說法吧」。

在華創證券併購太平洋股權這一進程中,頗多波折。

2019年11月15日,華創陽安(現華創雲信)全資子公司華創證券與嘉裕投資簽署協議,華創證券擬22億元受讓嘉裕投資持有的太平洋證券4億股股份,佔太平洋證券總股本的5.87%。協議約定,自證券監管機構同意之日起,嘉裕投資將剩餘5.05%股權的表決權委託予華創證券,交易完成後,華創證券將持有太平洋10.92%的表決權,成為第一大股東。

時隔半年,即2020年6月3日,華創陽安公告表示,鑑於交易環境發生了較大變化,經雙方友好協商一致,擬終止交易。

2022年5月27日,華創證券通過競買號UZXYL在北京產權交易所司法拍賣平台以17.26億元競得太平洋證券7.44億股權。而該次拍賣僅有1人報名,即華創證券。

2022年一季報顯示,此次拍賣的太平洋證券7.44億股股份,是其第一大股東嘉裕投資所有,佔總股本的10.92%。這也意味着,此次華創證券以17.26億元的對價拿下了太平洋第一大股東之位。

2022年6月,華創證券與太平洋證券分別向證監會遞交有關變更主要股東或公司實際控制人的申請。

從遞交材料到獲得受理耗時長達一年零三個月。

2023年9月21日,太平洋證券與華創證券母公司華創雲信同日發布公告稱,證監會受理太平洋證券變更主要股東或公司實際控制人的行政許可申請。

同年12月22日,證監會披露對太平洋證券變更主要股東的反饋意見,要求公司在30個工作日內對三個問題逐項落實並書面回覆,包括擬入股股東是否已就入股太平洋履行完備的決議程序、對投行業務相關問題的整改情況以及梳理自營業務、資管業務及子公司管理等情況並評估風險。

華創證券在《太平洋詳式權益變動報告書(華創證券)》(修訂)中稱,本次權益變動有利於提高雙方在西南區域的影響力和資源整合能力,深化西南區域資本市場的互聯互通,實現業務高效協同,資源與優勢互補,提升市場競爭力和盈利能力。

券商緊抓併購窗口期

在當前券商合併的重要窗口期,多起券商併購案已快速落地,與「華創+太平洋」形成鮮明對比。

「國泰君安+海通證券」的合併堪稱神速,僅耗時4個月。2024年9月5日,國泰君安、海通證券雙雙發布停牌公告,宣佈籌劃換股吸收合併事宜,並計劃發行A股股票募集配套資金;2025年1月17日,國泰君安吸收合併海通證券獲證監會覈准。

「國聯+民生」的推進也較為迅速,合併周期為1年9個月。2023年3月15日,國聯集團通過競拍取得民生證券34.71億股;2024年4月26日,國聯證券發布停牌公告,擬發行股份收購民生證券控制權,正式啓動重組;2024年12月27日,證監會發布批文,同意國聯證券相關資產重組及股東變更等事項。

「平安+方正」的併購進程同樣備受關注。2021年4月市場傳出併購傳言,7月5日方正證券公告控股股東將變更為中國平安;2022年12月19日,證監會覈准方正證券控股股東變更為新方正集團,實際控制人變更為中國平安;按照證監會要求,中國平安需在2023年12月19日前提交解決同時控股方正證券和平安證券問題的方案。

此外,還有「浙商證券+國都證券」、「國信證券+萬和證券」、「西部證券+國融證券」等多起併購案推進迅速。

(文章來源:財聯社)