英偉達等企業是AI熱潮的重大受益者

鳳凰網科技訊 北京時間3月21日,彭博社周四發表深度文章稱,人工智能(AI)的蓬勃發展締造了史上最具價值的壟斷集團:英偉達、台積電、阿斯麥以及SK海力士。這四家主導了AI芯片供應鏈,總市值超過4萬億美元(約合29萬億元人民幣)。但是,他們能持續壟斷市場嗎?

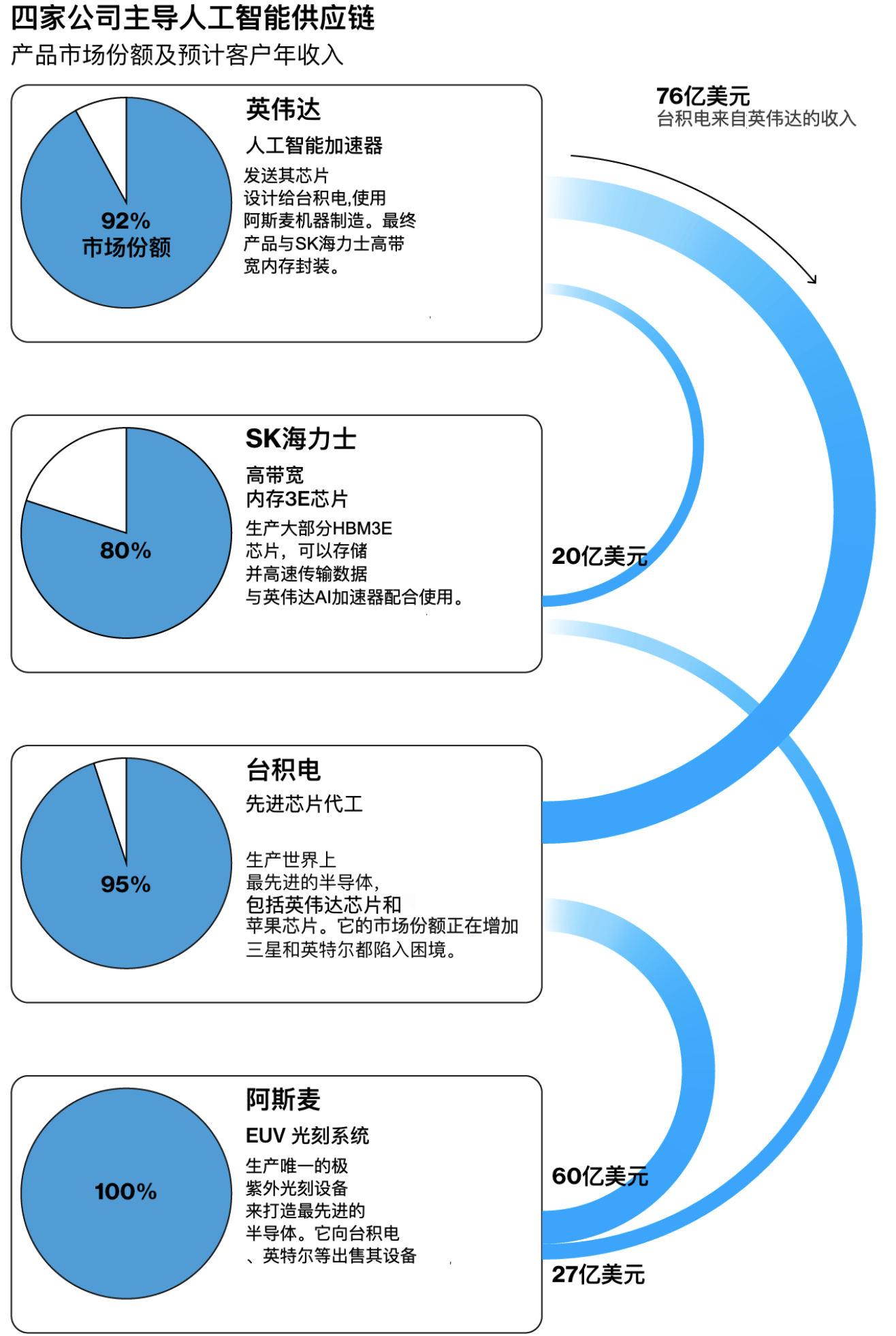

每當人們在使用ChatGPT等聊天機器人尋找答案時,他們可能並未意識到,自己正在讓幾家壟斷公司變得更加富有。這些聊天機器人使用英偉達的芯片訓練而成,也就是所謂的AI加速器。英偉達供應了全球大約92%的AI加速器,正是這些組件使得聊天機器人得以運行。

與此同時,英偉達依賴三家合作伙伴來生產其芯片:中國台灣地區的台積電、韓國的SK海力士以及荷蘭的阿斯麥。每家供應商的市場地位幾乎與英偉達一樣牢固,甚至更為強大。

四家公司的主導地位

從來沒有任何一項業務像AI這樣製造瞭如此多的財富。截至今年3月中旬,英偉達及其三個關鍵合作伙伴的總市值超過了4萬億美元。僅英偉達一家就佔據了美國主要股指標普500指數總市值的6%。台積電和阿斯麥已成為中國台灣地區、荷蘭最具價值的公司。這些估值很大程度上是基於這樣一種假設:這些公司將長期獨佔這個增長市場。

抱團發展壯大

幾十年來,英偉達一直以遊戲業務見長,而非AI。該公司設計的圖形處理單元(GPU)能在《使命召喚》等電子遊戲中生成逼真圖像。這些GPU利用了一種被稱為並行計算的技術,利用多個處理器同時解決許多計算問題,其速度比傳統計算機快得多。

大約十年前,一些富有遠見的研究人員發現這些芯片非常適合深度學習,後者是一種類似於人類大腦運作方式的計算類型,為ChatGPT的爆發打下了基礎。

早在多年前,英偉達CEO黃仁勳(Jensen Huang)就對其中一些研究人員寄予厚望。2016年,非營利創業公司OpenAI當時還只是一個小型實驗室。黃仁勳向它提供了一套價值12.9萬美元的芯片。「一開始,這幾乎是一個意外,」哈佛大學經濟政策教授傑森·福爾曼(Jason Furman)表示,「然後他們巧妙地利用了這個意外。」

對於GPU芯片的使用,英偉達構建了一個龐大代碼庫,這些代碼以一種名為計算統一設備架構(CUDA)的編程語言為中心。隨後,CUDA就成了開發者使用英偉達GPU芯片進行AI開發的唯一方式。由於許多AI工程師越來越習慣使用CUDA,那些由資金充裕的創業公司和谷歌開發的替代芯片也未能在業內產生影響。即使是曾經的芯片巨頭英特爾也不行。

黃仁勳

要想讓英偉達的GPU正常工作,它還需要一款強大的存儲芯片,也就是在處理器處理數據時存儲數據的集成電路。為此,英偉達找到了一個幫手:SK海力士。在性能最強大的高帶寬內存(HBM)芯片市場,SK控制着大約五分之四的市場份額。此前,SK海力士長期處於本地競爭對手三星電子的陰影下。然而在2019年,其工程師設計了一種新穎的方式來封裝用於AI密集數據處理的內存芯片,同時避免了過熱問題。在HBM領域,三星至今沒有追趕上SK海力士。

雖然英偉達設計GPU,但它並製造這些芯片,甚至沒有任何工廠。相反,它將生產外包給中國台灣地區的台積電,後者是一家專門根據他人設計製造芯片的公司。台積電發明了這種所謂的代工業務,通過不斷改進其製造能力,它已將競爭對手遠遠甩在了後面。它的突破出現在2013年,當時蘋果公司開始將iPhone和iPad的芯片製造從三星轉向台積電。英特爾和三星花費多年時間試圖打破台積電在芯片代工領域的壟斷地位,但未能成功。台積電去年表示,它製造了全球99%的AI加速器。

然而,台積電還算不上AI領域最具壟斷性的公司,這一殊榮當屬阿斯麥。這是一家以技術為傲的荷蘭公司,總部位於費爾德霍芬,它是全球唯一一家生產最先進芯片製造設備的公司。台積電等公司正是依靠這些設備來按照英偉達和蘋果的要求製造芯片。阿斯麥最先進的光刻機是極紫外光光刻機,每台設備比一輛公交車還大,價值約為3.8億美元。在業內人士看來,在未來可預見的時間內,幾乎沒有任何競爭對手能夠生產出這樣的設備。

算壟斷嗎?

從市場份額來看,他們構成了壟斷。雖然不同的行業可能對「壟斷」的定義有所不同,但通常來說,如果某公司在市場中的份額超過70%,並且存在對競爭者的進入壁壘,這種情況通常會被視為壟斷。

不過,這些公司普遍不認同自己壟斷的說法,尤其是那種認為其主導地位是不公平方式得來或者認為自己不受競爭影響的觀點。英偉達發言人對此發表聲明稱,該公司與「商業供應商」、雲計算提供商以及AI公司展開競爭。

「客戶看重我們的全棧解決方案,欣賞英偉達在每一種雲環境和每一家企業的本地環境中都能提供服務。」英偉達稱。台積電、SK 海力士和阿斯麥拒絕發表評論。

阿斯麥的光刻機

這些公司是否屬於典型的壟斷企業則是另一回事了。當壟斷企業能夠憑藉其主導地位謀取利益時,比如通過向客戶收取更高的價格,這種壟斷就會變得令人擔憂。目前,芯片價格確實在上漲。英偉達的GPU價格在過去兩年裏飆升至每顆高達9萬美元。SK海力士以及其他關鍵組件的製造商也能夠提高價格,這主要是因為買家幾乎沒有其他選擇。

能持續下去嗎?

科技壟斷往往能持續存在。IBM曾在最早期計算機所使用的打孔卡領域佔據着壟斷地位,以至於美國政府在1932年和1952年對其提起了反壟斷訴訟。當大型主機出現時,反壟斷機構在1967年再次調查IBM,因其涉嫌違反壟斷法。當PC在1980年代成為普及產品時,大多數電腦都配備了微軟的Windows軟件和英特爾的奔騰芯片。這種「Wintel」聯盟至今仍占主導地位。谷歌在過去20多年一直是在線搜索的霸主,而谷歌和蘋果共同控制了智能手機操作系統超過十年。

那些畢生致力於研究科技巨頭興衰規律的專家表示,這些巨頭通常很難被撼動。在某些情況下,這需要強有力的監管以及強勁的競爭對手來遏制這些佔據主導地位的公司。微軟聯合創始人比爾·蓋茨(Bill Gates)曾表示,美國對微軟採取的反壟斷行動導致公司「分心」,使得蘋果和谷歌贏得了移動操作系統市場。芝加哥大學法學院教授、研究計算機壟斷問題的拉蘭德·皮克爾(Randal Picker)稱,在反壟斷訴訟的陰影下,IBM在PC芯片戰略上犯了錯誤,從而將關鍵市場拱手讓給了微軟和英特爾.

英偉達的壟斷地位才確立不到三年,但市場力量似乎已經開始發揮作用。競爭對手、客戶以及衆多創業公司都在嘗試複製或革新GPU技術。考慮到英偉達業務的龐大規模,即便能搶佔其中一小部分,對任何公司來說都是豐厚的回報,因此這一現象並不令人意外。技術的快速發展為靈活且富有創新能力的企業提供了更多機會,讓它們能夠利用行業巨頭的任何失誤,同時也讓法律專家更難識別反競爭行為。喬治亞大學法學院副教授勞拉·菲利普斯-索耶(Laura Phillips-Sawyer)表示:「這是一個發展極為迅速的領域。現在,它的速度比以往更快了。」

DeepSeek衝擊

今年1月,英偉達的發展前景受到了衝擊。當時,中國創業公司DeepSeek發布了一款頗具競爭力的AI模型,並宣稱該模型是在極低預算情況下開發出來的。英偉達的市值在一天之內縮水了近6000億美元,因為DeepSeek的模型讓投資者感到震驚:熱門AI應用或許無需在硬件方面投入鉅額資金就能開發出來。

在接下來的幾周內,英偉達收復了大部分跌幅。業內普遍認為,DeepSeek模型所展現的低成本AI模式只會進一步推動全球對AI服務及其背後硬件的需求。可以證明這一點的是,各大科技巨頭仍在加碼AI投資。Meta CEO馬克·扎克伯格(Mark Zuckerberg)計劃今年投入650億美元用於AI基礎設施建設,並打造一個規模足以覆蓋「曼哈頓很大一部分區域」的數據中心。彭博行業研究近期的一份最新報告指出,包括微軟、谷歌、Meta在內的全球八大科技公司今年將在AI領域投入3710億美元,較2024年增長44%。

監管機構會行動嗎?

反壟斷官員不太可能僅僅因英偉達當前的市場主導地位而尋求拆分該公司。這種舉措很容易被解讀為對其成功的懲罰。目前,他們所做的只是調查英偉達是如何如此迅速發展壯大的,以及這一過程是否涉及不當行為。

去年,美國司法部開始調查英偉達是否向願意獨家或成套購買其系統的客戶提供優惠供應或價格。英偉達對此予以否認。此外,美國司法部還審查了英偉達對以色列公司Run:AI的收購案,後者專門開發用於管理AI芯片的軟件。

美國總統特朗普將美國的AI領導地位作為優先事項,並將硅谷人物納入其核心圈子,這表明他不太可能僅因英偉達的市場主導地位而對其進行打壓。黃仁勳在今年1月會見了這位新任美國總統。英偉達當時表示,他們討論了「加強美國科技與AI領導地位的重要性」。

同樣地,台積電、SK海力士以及阿斯麥都被視為中國台灣地區、韓國以及荷蘭的龍頭企業,對於保持他們在科技領域的競爭力至關重要,因此不大可能受到反壟斷打壓。(作者/簫雨)

更多一手新聞,歡迎下載鳳凰新聞客戶端訂閱鳳凰網科技。想看深度報道,請微信搜索「鳳凰網科技」。