來源:整點消費

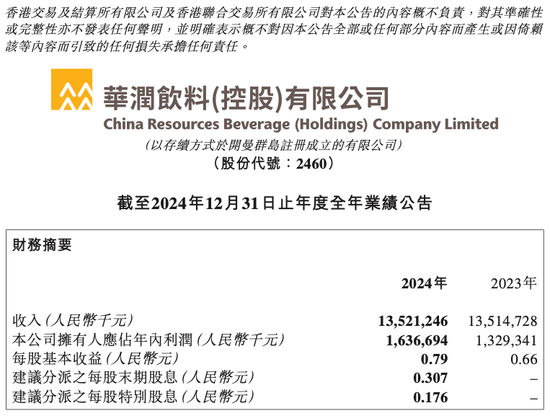

3月21日,知名瓶裝水品牌「怡寶」母公司華潤飲料(控股)有限公司(下稱「華潤飲料」)披露截至2024年12月31日止全年度業績。

報告期內,華潤飲料實現營業收入135.21億元(人民幣,下同),按年增長0.05%;公司擁有人應占年內利潤16.37億元,按年增長23.12%。

而這也是華潤飲料自2024年10月23日上市以來,交出的首份正式「成績單」。

01

包裝水業務下滑,飲料業務增長超3成

衆所周知,華潤飲料旗下除了有「怡寶」「本優」「怡寶露」「FEEL」等包裝飲用水品牌,還有茶飲料、果汁、運動飲料、咖啡等多個品類的飲料品牌。

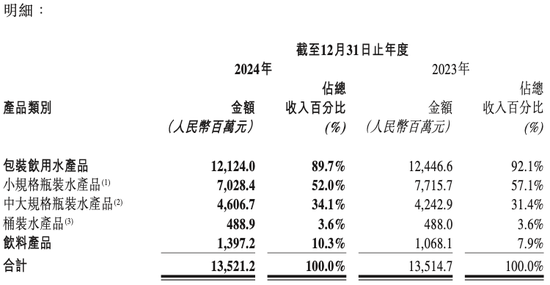

報告期內,華潤飲料的包裝飲用水產品實現營業收入121.24億元,較2023年的124.47億元按年下滑2.59%,在總收入中的佔比為89.7%。

其中,小規格瓶裝水產品(容量小於1L)貢獻了70.28億元的收入,比2023年的77.16億元有所下滑,在總收入中的佔比也從2023年同期的57.1%下滑至了2024年的52%;中大規格瓶裝水產品(容量在1L-15L)貢獻營收46.07億元,較2023年的42.43億元有所增長,佔比也從31.4%提升至34.1%;桶裝水(19.8L)收入與2023年基本持平,在4.89億元,佔總收入的3.6%。

對於包裝飲用水品類,華潤飲料在財報中稱,以「怡寶」「本優」為重點發力品牌,陸續推出「怡寶」5L天然水、「本優」天然水產品,逐步完善包裝飲用水多品類的產品佈局,「本優」銷量按年高速增長,積極應對市場競爭。高端產品「怡寶露」天然礦泉水推出年度典藏款「竹山風月」系列產品,強化「怡寶露」禮贈屬性及高價值質感,持續塑造品牌美譽度,提升怡寶整體品牌形象。面對消費增速放緩、飲料行業市場競爭加劇、消費習慣和消費場景轉變以及極端天氣等外部環境變化,本公司加大對渠道及終端市場的資源投入,積極拓展餐飲、特通渠道,開發電商、家庭等新興渠道,以鞏固市場地位。

此外,華潤飲料還在財報中引援灼識諮詢的數據顯示,2024年中國包裝飲用水產品市場零售額按年增長2.5%,而華潤飲料的包裝飲用水產品零售額按年增長4.5%。

而飲料產品作為華潤飲料的「第二增長極」,在2024年實現銷售收入13.97億元,較2023年的10.68億元按年增長30.8%,在總收入中的佔比為為10.3%。

其中,茶飲料品牌也是華潤飲料旗下飲料業務的重頭戲,涵蓋「至本清潤」草本植物飲料、「佐味茶事」無糖茶飲料以及「願事之茗」「午後奶茶」奶茶飲料四大品牌。

華潤飲料在財報中透露,至本清潤品牌實現銷量對比2023年增長了122%,並且「至本清潤」菊花茶還在菊花茶細分市場中佔據市場第一的位置,不過並未披露具體的銷售數據。

此外,華潤飲料旗下還有「假日系列」「蜜水系列」「源自世界的灶底1」三大果汁飲料品牌;「魔力」運動飲料,「火咖」咖啡等。

針對飲料業務,華潤飲料並未過多披露數據,只是對2024年的新品進行了呈現。比如新推的「願事之茗」奶茶系列酒推出了原味奶茶和桂花烏龍兩款新品;「蜜水檸檬」推出改果汁汽水,蜜水百香推出350ml新裝;2024年11月推出怡寶魔力運動飲料檸檬味、柚子味用於賽事讚助,並於2025年1月上市運動蓋包裝、1L大包裝產品。2024年針對咖啡品類進行自有品牌開發,於2025年2月上市全新焰焙品牌,推出拿鐵、摩卡兩個大衆口味。

對於華潤飲料的上述業績表現,中國食品產業分析師朱丹蓬對整點消費(ID:ZDXFBA)表示:「華潤飲料本身業務體系就不合理,瓶裝水和飲料業務收入對半開纔是最合理的。沒上市之前,華潤飲料旗下的飲料業務收入佔比只有個位數,如今佔比上升到10%,但依舊離‘五五開’還有很大的空間。因為華潤飲料旗下的包裝水業務尤其是純淨水品類,沒有太大的增長,而飲料的增長空間還非常大,所以華潤飲料目前的戰略調整是符合行業發展規律的。」

02

拓市場、拓產能、拓品類

除了不斷加碼飲料賽道之外,華潤飲料在渠道層面也是動作頻頻。

衆所周知,2024年4月底,華潤飲料瓶裝水市場最大的競爭對手農夫山泉推出綠瓶純淨水,不僅在24年後重回純淨水賽道,在品類上更是直插華潤飲料和娃哈哈的腹地。

此後,整個包裝飲用水市場掀起瘋狂的價格戰,這或許也是華潤飲料旗下小規格瓶裝水下滑的重要原因之一。

而為了抑制激烈的終端競爭帶來的壓力,華潤飲料開始在渠道拓展層面下足了功夫。在積極佈局線上渠道的同時,大力開拓餐飲渠道,尋求新增了。

2024年,華潤飲料還先後開展了「春耕行動」「集體鋪市」「紙箱回收」「百城千店示範街」等一系列銷售舉措,拓展新網點和新渠道。報告期內,華潤飲料的終端零售網點數量按年增長了15%,市場冷櫃保有量2023年增長超20%。

區域拓展層面,華潤怡寶高舉「保存量、攻變量、尋增量」的發展戰略,在提升長江沿岸省份市場份額的同時,推動北方市場的增長。比如對長江沿岸省份推動渠道下沉,提升渠道鋪貨水平,而對北方市場則集中資源做強省會城市,逐步向外拓展。

產能方面,華潤飲料綜合產能較2023年增加了21%。新增22條產線,其中自有工廠 增設14條高速水線與3條飲料無菌線,合作工廠則新增5條水線並淘汰9條舊線。華潤飲料方面預計「十四五」規劃收官之際,全國包裝飲用水自由產能佔比將提升至60%以上。

而產能的提升也幫助華潤飲料的銷售成本從2023年的74.8億元按年減少4.8%至71.24億元。

但整體上看,無論是在包裝水市場還是飲品市場,華潤飲料都面臨競爭對手帶來的巨大壓力,亟待在穩住包裝水市場優勢的前提下,培育出一些能夠「獨當一面」的飲料品類來作為戰略支撐,否則在激烈的飲品競爭市場,華潤飲料的優勢會變得越來越弱。

責任編輯:劉萬里 SF014