來源:物股通

3月20日越秀服務(06626.HK)以一份「增收不增利」的答卷,讓市場在驚訝中重新審視這家廣州國資背景物管企業的真實成色。

(來源:越秀服務2024年度業績推介材料)

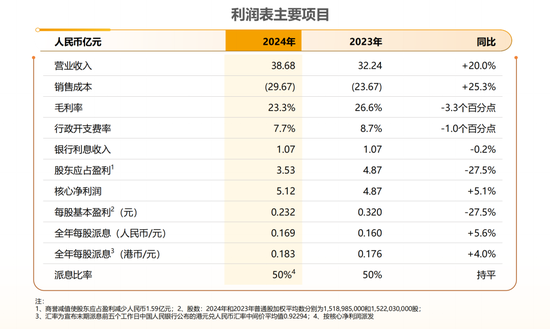

儘管營收按年增長20%至38.68億元,但股東應占盈利按年暴跌27.5%至3.53億元,疊加IPO資金長期閒置、關聯地產風險傳導、二級市場股價疲軟等問題,越秀服務的增長邏輯正面臨考驗。

01#

業績「驚嚇」:營收高增難掩盈利塌方

2024財年,越秀服務非商業物管收入增長19.2%,商業物管收入增長23.7%,但毛利率從26.6%降至23.3%。

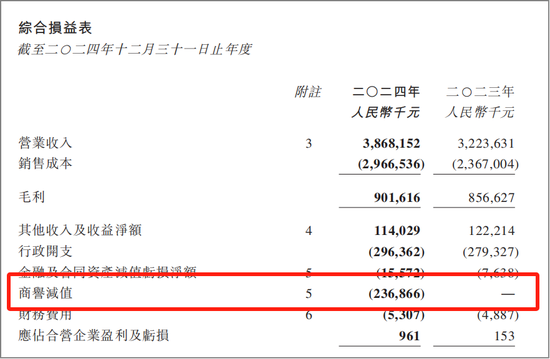

高毛利的非業主增值服務(如地產關聯業務)收入大幅縮水,疊加2020年收購的廣州地鐵環境工程及物業因合作終止,導致商譽幾乎全額計提,減值2.37億元,淨利潤出現「腰斬」。

核心淨利潤(剔除商譽減值)僅微增5.1%,與營收增速形成巨大背離。

(來源:越秀服務2024年度業績報告)

對於突發的商譽減值,儘管管理層解釋為「市場競爭加劇導致收購標的估值下調」,但越秀服務歷來以審慎併購著稱。

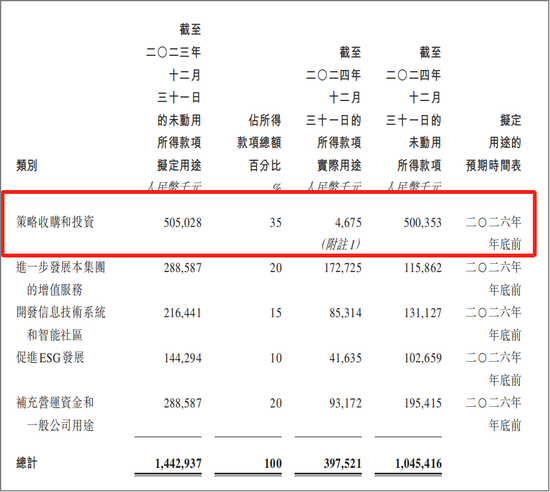

同時,值得玩味的是,越秀服務2024年經營性現金流淨額未同步披露,但現金及定期存款高達47.02億元,佔總資產63%。

這與其「60%IPO募資用於收併購」的承諾形成諷刺——上市4年僅使用5億元併購資金,卻計提超2億元商譽減值,資金使用效率遭投資者詬病。

由於大量資金沉澱於銀行存款,由此也導致2024年利息收入繼續扮演利潤的重要「補丁」,這更暴露其業務擴張的乏力。

02#

新管理層戰略:保守基因下的突圍困局

越秀服務自2021年上市以來,管理層多次強調「有質量的規模增長」,但實際執行偏保守。2024年僅新增合約面積1295萬㎡,按年下滑34%(2023年1980萬㎡),合約/在管比下滑至1.28倍,低於行業頭部企業,顯示後續增長乏力。

原計劃60%用於收併購的IPO資金,經下調至35%後,仍被閒置,且併購標的篩選標準嚴苛,如要求「管理濃度、增值潛力」,導致收併購長期沒有質的突破。

(來源:越秀服務2024年度業績報告)

以董事會主席朱輝松為首的新管理層(含王建輝等)提出2025年「精益服務,向新圖強」戰略,聚焦基礎服務提質與增值服務創新,例如美居業務收入按年大增207%至2.45億元。

然而,這一轉型面臨兩大挑戰:1)增值服務天花板:社區增值服務雖增長30.6%,但毛利率按年下降5個百分點,顯示成本壓力加劇;2)外拓效率不足:2024年新簽約項目中,標誌性項目(如港珠澳大橋)更多依賴國企背景資源,市場化外拓能力尚未向縱深突破。

03#

與關聯方越秀地產的協同和風險傳導

關聯方越秀地產(00123.HK)2025年1-2月合約銷售額按年增長23.8%,項目熱銷為其物管業務提供交付面積保障。

但地產行業整體仍處於調整期,越秀地產同期計提資產減值43.9億元,反映行業風險向物管端傳導的壓力,尤其非業主增值服務(如案場服務、交付前諮詢)收入承壓。

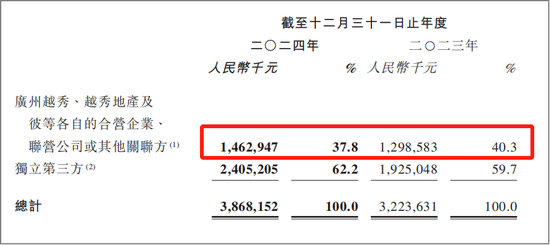

越秀服務81%的收入依賴非商業物管業務,其中基礎物管服務與越秀地產交付項目高度綁定。

(來源:越秀服務2024年度業績報告)

儘管公司強調第三方外拓,但2024年新增合約面積中仍有三成多依賴關聯方輸送。這種依賴性削弱了其抗周期能力,尤其在房地產下行周期中更為明顯。

04#

市場用腳投票:股價暴跌背後的信任危機

越秀服務2024年派息率50%,股息率約6%,疊加47.02億元現金儲備,對穩健型投資者有一定的吸引力。

但47.02億元現金中22.3億元為定期存款,利率下行周期下仍鎖定長期存單,被質疑「違背財務常識」。更有投資者直言:「募資時畫大餅,派息時摳摳搜搜。」

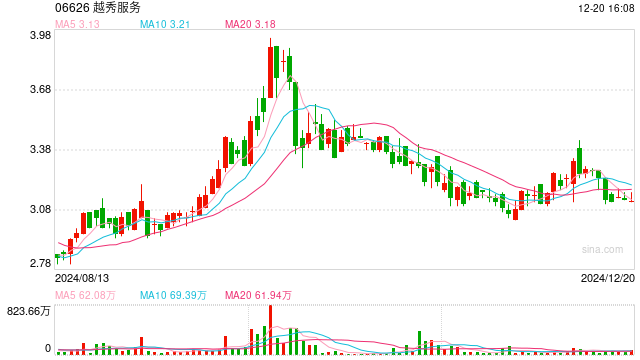

於是,在業績報告披露後的次交易日3月21日,越秀服務股價單日暴跌13.49%至2.95港元,成交量創出近期新高,截至收盤市盈率(TTM)僅11.86倍,市淨率1.18倍,總市值44.51億港元。

同時,2023年仍有多家券商給予「買入」評級,但2024年業績發布後無機構更新評級。

主要原因可歸結為收併購停滯、外拓效率低,1億平方米在管面積目標推遲至2026年,削弱市場信心;利息收入佔比上升、商譽減值頻發,令投資者質疑可持續性。

結 語

越秀服務的業績報告,折射出區域型物管國企的集體焦慮:在地產紅利消退後,既缺乏全國化併購的魄力(如華潤萬象生活),又缺少深耕垂直賽道的決心(如京城佳業切入高校物業)。

其股價「漲不動」的背後,實質是商業模式從「規模驅動」向「效率驅動」轉型的陣痛。

能否抓住粵港澳大灣區城市更新、智慧社區政策紅利,能否將47億元現金轉化為真正的競爭力,將決定這家老牌物企能否在2025-2027年的行業洗牌中倖存。

至少從當前答卷看,市場尚未看到令人信服的變革信號。

責任編輯:王若雲