特斯拉公司(NASDAQ:TSLA)是當今市場上最具爭議和最受關注的股票之一,是近年來引領美國股市創下新高的「七巨頭」之一。就像首席執行官埃隆·馬斯克本人一樣,該公司在投資者中培養了一羣狂熱的追隨者,這隨着時間的推移推高了其估值倍數。從這個角度來看,馬斯克的營銷天才和強勁的市場份額增長使股價一飛沖天,幫助馬斯克成為世界上最富有的人。

該公司近年來的出色表現使其成為市場上最引人注目的公司之一。

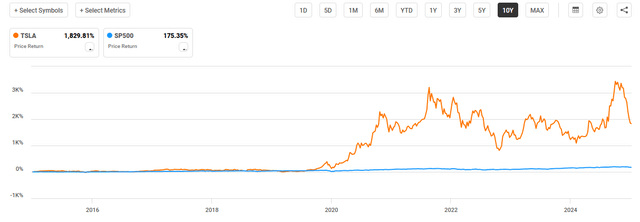

事實上,在過去十年中,特斯拉股票讓股東賺得盆滿鉢滿,壓倒了大盤的表現。但它的估值似乎與傳統汽車製造商甚至許多高增長科技股完全脫節。後者是人們最懷疑的地方,因為特斯拉多頭經常指出,能源、機器人和自動駕駛出租車業務是樂觀的理由。然而,該公司的增長和利潤率狀況不如其 Mag 7 同行,而估值卻高於其他同類公司。

人們經常吹捧特斯拉不僅僅是一家汽車公司。看漲者認為,特斯拉是一家科技公司、人工智能 (AI) 先驅、機器人創新者和能源顛覆者。馬斯克本人經常宣傳特斯拉徹底改變整個行業的潛力,而且他在各項事業中創造價值的記錄確實值得尊敬。雖然這些雄心勃勃的敘述令人興奮,但特斯拉現在仍然是一家汽車製造商。作為投資者,我們有責任尊重這些敘述及其推動價格的能力,但不能過分依賴這些敘述而忽視合理的分析。

儘管特斯拉在人工智能和能源領域雄心勃勃,但其 77% 的收入仍然來自汽車銷售。該股的捍衛者指出,其潛在的未來業務是其高估值的合理理由,但現實情況是,該公司的交易遠遠超出了其基本面,「其他」業務部門的毛利率狀況也沒有什麼值得興奮的。

雖然其他業務部門正在快速增長,但絕大多數銷售額仍然來自汽車,而較新的業務線的利潤率並沒有明顯提高。

特斯拉股價的主要驅動因素是投機性市場情緒,而不是財務表現,這給新投資者帶來了巨大的波動。最近的一個例子是短暫的特朗普熱潮 2.0,在選舉後的幾周內,特斯拉的股價從 251 美元飆升至近 480 美元,但隨後不久又暴跌了 50% 以上。

該股在 3 個月內上漲了 100%,對於這樣一家大公司來說,波動性極高。

這種極端波動表明,特斯拉的交易並非基於基本面,而是基於投資者的炒作和政治敘事。考慮到這一點,該股未來可能會表現良好,但鑑於對短期催化劑的悲觀看法,優異的表現將引發更多由狂熱引發的投機。並不是說人們不能通過押注市場中的因素敘事來賺錢,事實上,這是遊戲的很大一部分,但目前的風險主要偏向下行。

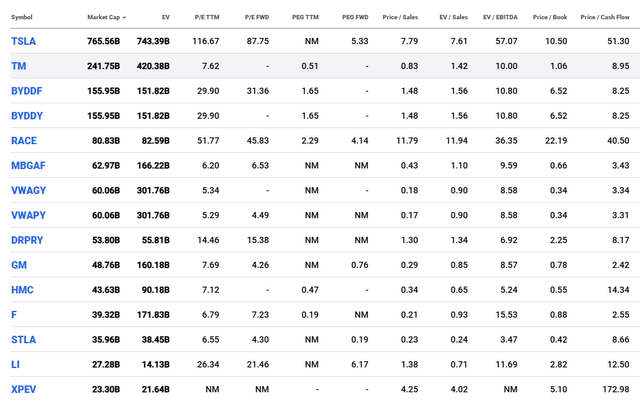

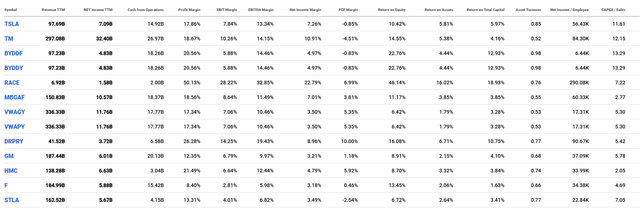

該論點最重要且最簡單的要素是,該股不僅與其他汽車製造商相比被高估,而且是七大汽車製造商中基礎業務最不值得稱讚且估值最高的股票。

最直言不諱的特斯拉多頭喜歡指出該公司除了汽車製造之外的所有潛在增長動力。然而,重要的是要根據該公司當前的商業模式來評估它,因為該模式嚴重依賴汽車。特斯拉目前的市值接近 8000 億美元,是市值第二大汽車製造商豐田 (TM) 的三倍多。這令人費解,因為該公司自己的報告顯示,它在全球幾個最大的市場中只佔有個位數的市場份額。雖然 Model Y 現在是全球最暢銷的汽車,但在最新數據中,它僅略微超過了豐田卡羅拉,而卡羅拉已經佔據了這一頭銜二十年。

從幾個估值指標來看,特斯拉的交易價格為:

市盈率為 117 倍,而豐田的市盈率為 8 倍

銷售額增長 8 倍,而豐田的銷售額還不到 1 倍

EBITDA 為 57 倍,而傳統汽車製造商的 EBITDA 倍數僅為個位數。

特斯拉與其他汽車製造商股票之間的估值差距完全是荒謬的,大多數公司的市盈率都低於 10 倍。只有法拉利 (RACE) 在溢價估值指標上可與之相比,而特斯拉在大多數指標上仍然遙遙領先。

這種溢價在汽車行業是聞所未聞的。從歷史上看,汽車製造商的市盈率較低,因為它們是資本密集型、周期性行業,利潤率較低,且對利率敏感。

與其他汽車製造商相比,特斯拉在利潤率或資本回報率方面並沒有任何顯著的財務優勢,不足以表明其溢價估值是合理的。

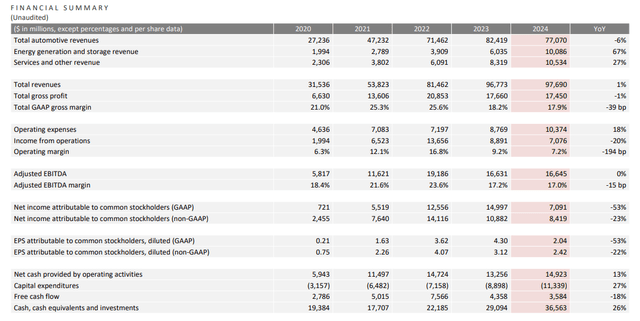

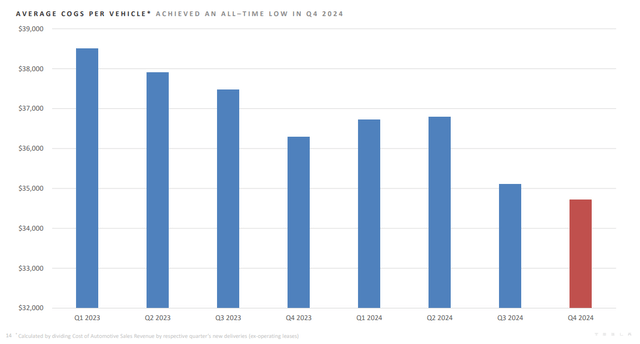

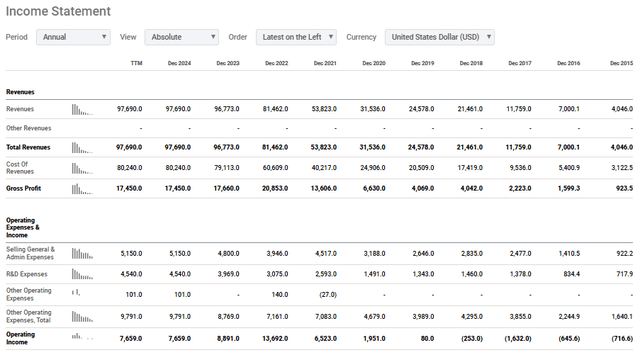

過去十年,特斯拉實現了令人印象深刻的增長,這為其強勁的業績做出了貢獻。然而,過去幾年特斯拉的毛利率大幅下降,目前為 16.3%,而最近幾個季度的營業利潤率已降至僅 6.2%。預計一家估值如此樂觀的公司至少會看到適度的利潤率增長。相反,這些數字並不比其他汽車製造商好多少,也遠低於 Mag 7 中的高利潤率科技公司(亞馬遜除外,但零售商的利潤率通常較低)。該公司在過去幾年中能夠降低每輛汽車的 COGS,但他們在這樣做的同時卻沒有保持毛利率,這證明了目前汽車銷售環境有多麼疲軟。事實上,汽車業務最大的缺點之一是它具有周期性,受美國經濟疲軟的影響,而該公司並沒有證明自己能夠擺脫這種動態。

毛利率總體波動且呈下降趨勢,而淨利潤率近期也有所下降。

近幾個季度每輛車的銷售成本大幅下降,但毛利率較低表明汽車市場疲軟以及來自其他汽車製造商的競爭。

雖然過去 10 年收入增長了約 20 倍(令人驚歎),但毛利潤僅增長了 17 倍,這在真空中仍然很棒,但表明他們缺乏定價權。他們的財務狀況講述了傳統汽車市場份額的增長和電動汽車市場的主導地位,但這種增長不可能也不會永遠持續下去,因為電動汽車市場正在迅速成熟。

儘管分析師持悲觀態度,但資產負債表無疑是一個亮點,該公司持有 360 億美元現金和現金等價物,而長期債務僅為 55 億美元。該公司不會有任何變化,而且肯定不會在短期內破產。財務風險不是業務陷入困境,而是未來增長的太多因素已經通過炒作融入股價,如果這些舉措緩慢實現或根本不實現,可能會對股價造成巨大下行壓力。

該公司 10 年來的增長令人震驚。然而,儘管 2024 年的銷售額增長了 20%,但毛利潤在 2022 年達到頂峯。

儘管特斯拉努力將業務多元化,進軍人工智能、能源存儲和軟件領域,但其估值仍與其核心業務表現脫節。如果我們談論的是一家小型初創公司,那麼這還算可以,但我們現在討論的是全球市值最大的公司之一。當其核心業務增長乏力、定價能力較弱時,該股以如此高的估值交易是站不住腳的。

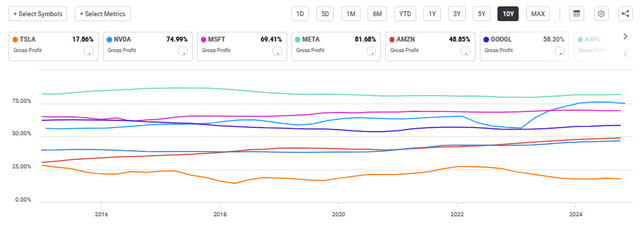

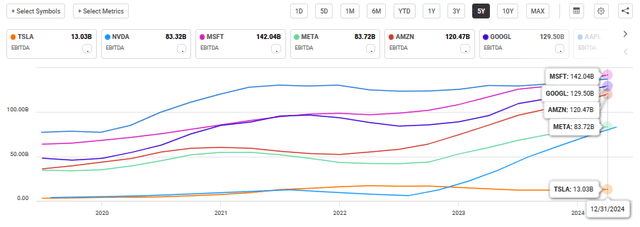

儘管財務和產品特徵截然不同,但特斯拉經常與七大科技股(蘋果 (AAPL)、微軟 (MSFT)、英偉達 (NVDA)、亞馬遜 (AMZN)、Meta (META) 和谷歌 (GOOGL))歸為一類。當我們將特斯拉與這些高增長技術領導者進行比較時,其基本面似乎更加薄弱。

目前,特斯拉的利潤率最低,盈利增長最弱,估值倍數在七大科技公司中最高。雖然英偉達和微軟的盈利和自由現金流增長強勁,但特斯拉的盈利在最近幾個季度實際上有所下降。事實上,特斯拉是該集團中唯一一隻在過去幾年中利潤沒有顯著增長的股票。如果這還不能引起專注於該股的指數投資者的警惕,我不確定還有什麼能引起他們的警惕。

特斯拉的毛利率是這 7 家公司中最小的,同時也是過去 10 年中唯一一家出現明顯下滑的公司。

特斯拉是過去幾年中唯一一家 EBITDA 沒有增長的 mag 7 公司。

與毛利率約為 80% 的英偉達和 Meta 不同,特斯拉 16.3% 的利潤率更符合傳統汽車製造商的水平。此外,其自由現金流產生並不穩定,而其他 Magnificent 7 股票在過去幾年中實現了強勁、持續的現金流增長。

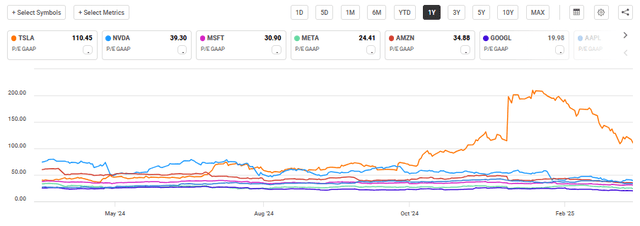

最後,特斯拉目前的市盈率遠遠超過了同行,這使其成為該集團中最昂貴的股票,儘管最近的財務業績和增長最薄弱。

特斯拉的許多樂觀估值是基於這樣的想法,即它會同時統治AI,自動駕駛和儲能,但特斯拉的能源部門雖然成長,但仍代表了總收入的一小部分,其毛利率與公司的其餘業務有意義不同。何時以及如何在將來發生利潤率,以及在當然可以實現穩定性的情況下,發現很難以良好的良心為估值。

儘管「其他」業務部門增長迅速,但近期其毛利潤並未顯著高於整體業務。

毋庸置疑,特斯拉存在重大風險,投資者在進一步投資之前應該考慮這一點。

分析師最大的擔憂很簡單:估值。特斯拉的市盈率超過 87 倍,自由現金流接近 100 倍,不僅定價完美,而且其執行力也體現在價格中,這很難令人接受。持續的盈利放緩或市場疲軟可能會引發大規模的重新定價,正如我們在特斯拉股價之前 50-75% 的下跌中所看到的那樣。近幾個月來,特斯拉的估值已經大幅下降,但不幸的是,這並沒有讓分析師對這隻股票更感興趣。

競爭也愈演愈烈。比亞迪、豐田和其他汽車製造商正在積極擴大其電動汽車市場份額,尤其是在華市場,而特斯拉麪臨着定價壓力和需求放緩。

正如所有汽車製造商所面臨的一樣,利率也是一個威脅。汽車是利率敏感型可自由支配的消費品,借貸成本上升可能會損害汽車銷售,尤其是在電動汽車市場競爭日益激烈的情況下。

最後,特斯拉的股價仍然比整個市場波動更大。這甚至還沒有考慮到埃隆·馬斯克在公司之外的行為和政治因素(而不是實際的商業基本面)越來越重要的作用。從營銷的角度來看,埃隆·馬斯克是公司的一筆巨大財富,創造了巨大的股東價值,但他顯然把精力都花在了許多投資上。

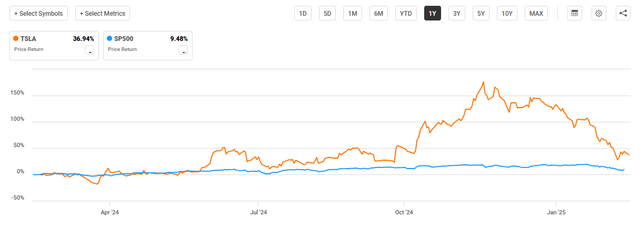

圖表看起來很難看。自 2022 年以來,該股一直處於楔形形態,創下較低的高點和較高的低點,直到 2024 年底突破上行。唐納德·特朗普的當選為股價提供了額外的催化劑,將股價推向新的 ATH。然而,這波漲勢是短暫的,因為該股現在已經跌破我能識別的任何可辨別的趨勢支撐位。我並不是真正從事預測短期價格走勢的業務,但圖表上沒有任何跡象表明當前水平是一個強勁的支撐區域。下一個模糊可識別的支撐區域看起來是在 200 美元,在形成當前形態之前,該股曾有過支撐和阻力。如果說有什麼不同的話,圖表除了提醒那些想要入市的人謹慎之外,沒有留下任何強有力的線索。

近幾周來,該股已跌破所有支撐位。長期趨勢仍未改變,但即使在近期下跌後,股價仍遠高於趨勢線支撐位。

不可否認,特斯拉多年來取得了令人矚目的成就,但其目前的估值很難用任何合理的指標來衡量。由於利潤率下降、收入增長乏力以及環境充滿挑戰,目前的價格看起來在未來幾年裏,最壞的情況下會存在相當大的下行風險,最好的情況下會低於指數。當前環境下的一線希望是,鑑於其強大的國內製造業足跡,該公司比大多數公司更有能力抵禦美國政府徵收關稅帶來的風暴。然而,這並不能使該公司免受目前面臨的幾個弱點的影響。

特斯拉最好是那些深入了解其基礎技術並相信其長期潛力的現有投資者的持有對象。然而,對於新投資者來說,目前的風險回報狀況並不吸引人。儘管特斯拉股價目前大幅下跌,但其下行風險遠遠超過了其近期升值潛力。

雖然炒作和投機可能繼續推動短期價格走勢和上行驚喜,但長期基本面表明投資者應從當前估值謹慎行事。