美元資產海外投資者

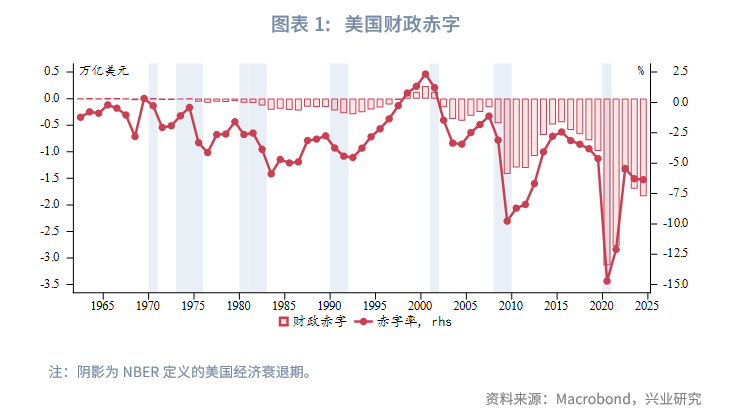

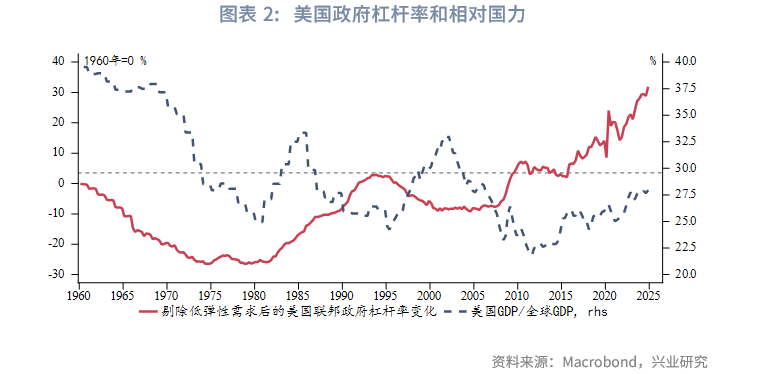

2020年以來,美國一直保持着較高的財政赤字水平。這不同於以往在經濟衰退期赤字擴張、在經濟復甦期收支再平衡的財政模式。在剔除海外投資者和聯儲局等「低彈性需求」後,2015年後美國政府槓桿率已經攀升至信用貨幣時代的「未知領域」。這也是美元匯率和貨幣「含金量」、美債期限溢價和槓桿率兩組正相關性重建的時點,也可以看作美元體系開始動搖的原點。

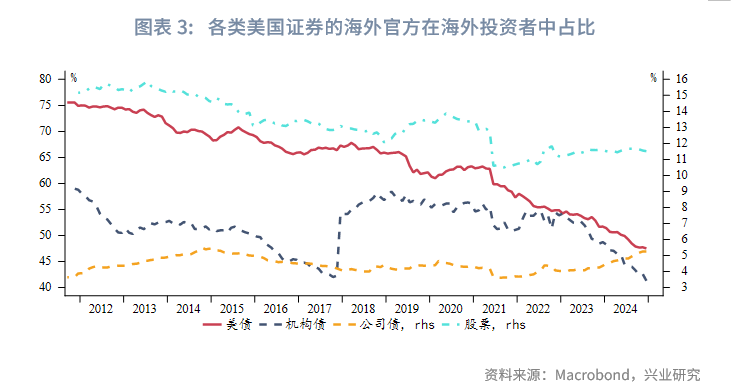

在中國大陸和日本持續減少美元資產後,歐元區已經躍升為美國最重要的海外債權人。同時,加拿大央行選擇清零官方黃金儲備、增加美元儲備資產。歐元區和加拿大可謂美元體系的忠誠捍衛者,然而依然未能倖免於特朗普的關稅大棒。由於官方投資者在海外投資者中的佔比顯著下降,目前歐洲投資者對於美國股票、企業債的價格彈性明顯上升。尤其值得關注的是,目前美國企業債OAS已經處於臨界值,若歐洲投資者因貿易爭端拋售企業債,疊加歐元區在美股也有較高佔比且追漲殺跌,可能對美股造成新一輪衝擊。

2020年以來,美國一直保持着較高的財政赤字水平。這不同於以往在經濟衰退期赤字擴張、在經濟復甦期收支再平衡的財政模式。儘管美元作為全球本位幣,美國財政赤字並沒有硬性的外部約束,但美國與主要債權國的貿易爭端強化了市場對於美國債務水平和美元地位的質疑。本文嘗試從美國債務水平和海外投資者結構性變化兩個視角展開分析。

一、剔除「低彈性需求」後的美國政府槓桿率

BIS(2018)的工作論文指出海外央行對於美國國債的投資需求「沒有價格彈性(price-inelastic)」即官方投資者對於債券價格(收益率)的波動並不敏感,因為貿易獲得大量美元外匯儲備,投資需求是剛性的。次貸危機後,聯儲局也通過量化寬鬆(QE)政策大量購買美國國債。聯儲局的購債行為是出於執行貨幣政策的需要,同樣可以認為不具有價格彈性。目前海外投資者和聯儲局仍合計持有近50%的美國國債,因此在衡量美國政府槓桿率的可持續性時需要剔除海外投資者和聯儲局持有的美國國債。

具體而言,定義美國政府槓桿率為「美國國債總量/美國名義GDP」,再分別計算「海外投資者持有的美國國債/美國名義GDP」和「聯儲局持有的美國國債/美國名義GDP」。以美國政府槓桿率減去後兩者,即為剔除「低彈性需求」後的美國政府槓桿率。以1960年為基期,計算1960年以來美國政府槓桿率的相對變化。

2015年後,剔除「低彈性需求」後的美國政府槓桿率開始持續攀升,並遠超佈雷頓森林體系崩潰後的最高水平。這也和美元匯率與「含金量」正相關性重建的時間點一致[1]。以美國GDP/全球GDP衡量美國相對國力,當前美國政府的負債水平和相對國力已經顯著失衡。美國相對國力下降疊加政府債務的大幅膨脹,海外投資者對於美元體系的信心動搖,不再願意為美國債務「買單」。從美國財政部TIC報告看,美國國債的官方投資者佔比已經從2012年的75%以上降至當前不足50%。海外投資者也同樣拋棄了具有「準主權」性質的美國機構債券,「沒有價格彈性」的投資者大量離場。聯儲局縮表更是加劇了這一趨勢。

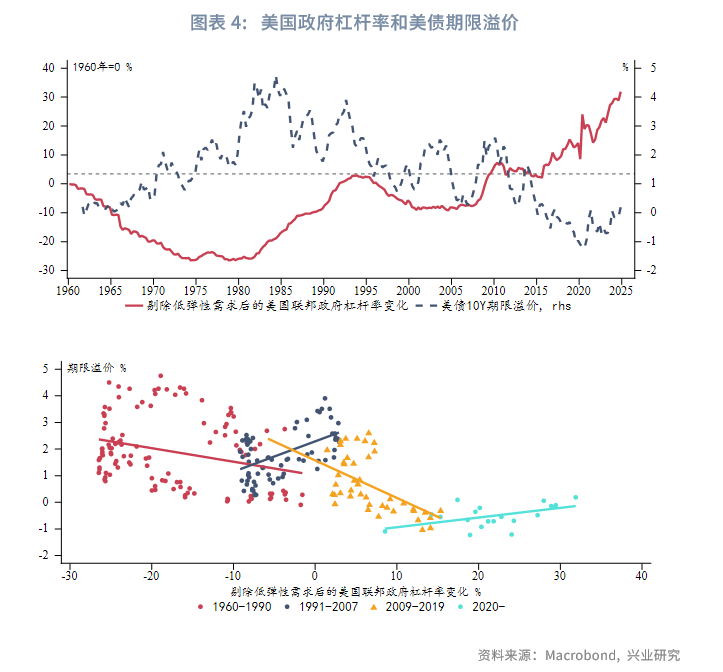

美國國債期限溢價和槓桿率的關係也反映了投資者傾向的變化。在佈雷頓森林體系崩潰前夕至1990年可以看作美元信用重建的時期,期限溢價和槓桿率相關性較低。在當時國際貨幣體系重塑、高通脹、美國相對國力急劇下降的背景下,期限溢價持續攀升,對於美國債務的相對收縮並不敏感。90年代至次貸危機前,美國相對國力恢復,美元信用重建,美國政府的財政再平衡帶來債務收縮,美元資產相對「稀缺」,期限溢價與槓桿率高度正相關。次貸危機後至2019年,期限溢價對槓桿率再度脫敏,主要受到美國相對國力回升和聯儲局QE的影響。2020年後,期限溢價和槓桿率重建正相關,市場開始關注美國財政赤字貨幣化,同時特朗普與美國主要債權國的貿易爭端進一步動搖了美元體系的根基。

二、海外投資者結構性變化

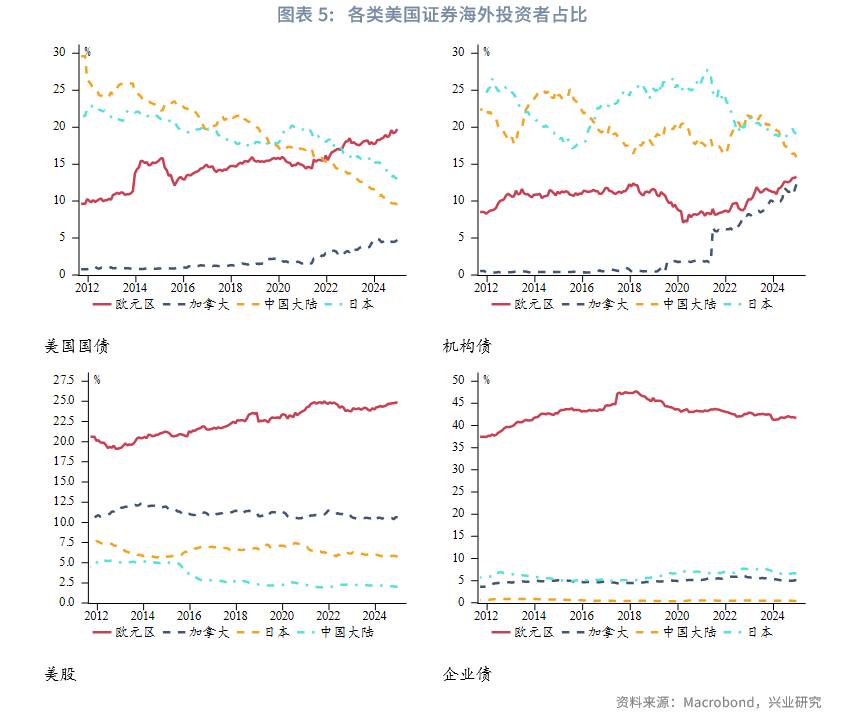

自2017年特朗普第一個任期以來,美國證券的海外投資者結構已經發生重大結構性變化。除了上文提及的海外官方投資者大量離場,主要債權人排序也發生變化。目前日本、中國大陸持有的美國國債持續下降,分列二、三位,歐元區已經成為美國最大海外債權人。加拿大在清零官方黃金儲備後持有的美國國債和機構債持續增加,在海外投資者中的佔比顯著提升。此外,歐元區在美國企業債的海外投資者佔比中「斷崖式」領先,佔比高達41%,在美股海外投資者佔比也攀升至25%。

在近十餘年各國央行增加黃金儲備的風潮中,歐元區各經濟體和歐央行均按兵不動,加拿大央行更是逆勢清零了官方黃金儲備。可以說歐元區和加拿大是美元體系的忠誠捍衛者。然而這並未能讓其倖免於特朗普的關稅大棒。考慮到當前官方投資者佔比大幅下降,海外投資者的投機性可能增強,新一輪貿易摩擦或許會導致歐洲和加拿大投資者減少美元資產配置。接下來我們分析TIC口徑下的歐元區和加拿大持有的美國證券資產情況。

2.1 歐元區

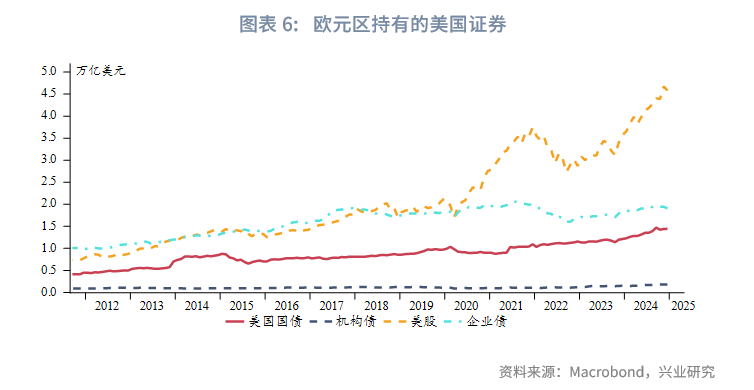

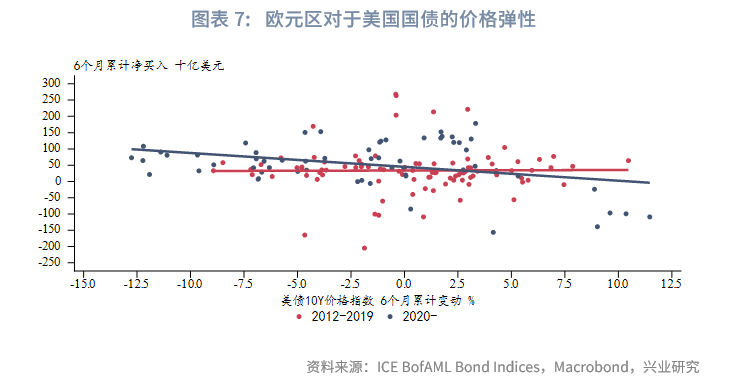

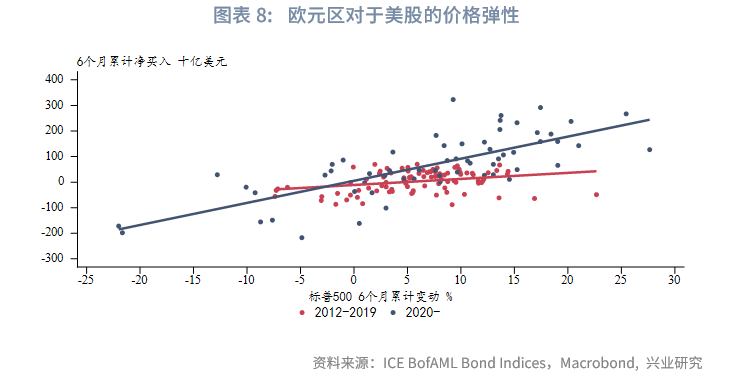

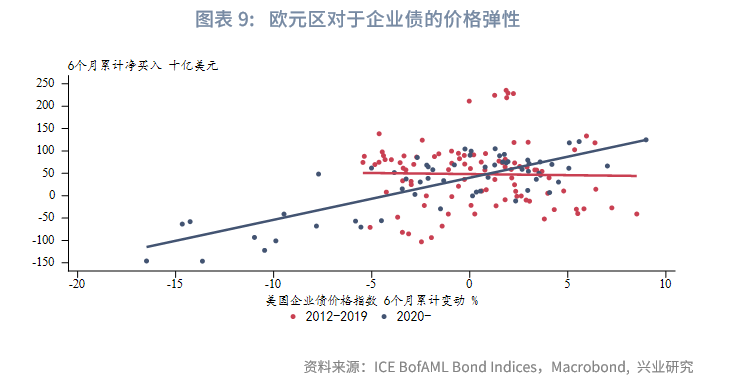

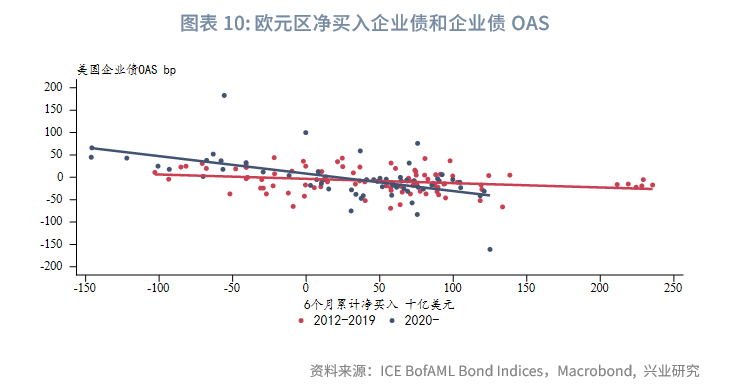

歐元區持有的美國證券資產中佔比最高的是美股、企業債,其次纔是美國國債。由於TIC是以市值計算持倉量,為了還原實際的淨買入量,需要剔除估值因素。分別以ICE BofAML Bond Indices的美國國債10Y價格指數和美國企業債價格指數作為美國國債和企業債基準,以標普500指數作為美股基準,剔除估值變動。研究剔除估值變動後的淨買入和基準資產價格的相關性,我們發現:(1)歐元區投資者對於美國國債的價格彈性總體較低,即便是2020年後對於價格波動依舊不敏感。(2)歐元區投資者過去對於美股、企業債的價格彈性也較低,但是2020年後價格彈性顯著提升,具有明顯的追漲殺跌傾向。(3)由於歐元區在美國企業債具有舉足輕重的地位,其買賣行為對美國企業債OAS會產生顯著影響,尤其是2020年後隨着投資者價格彈性提升,兩者具有高度負關性。即歐元區淨賣出會推升美國企業債OAS,使得信用利差走闊。

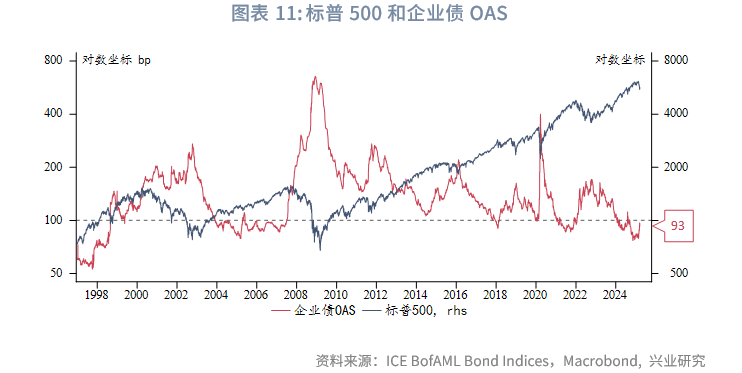

需要特別關注的是,美股和企業債OAS的高度聯動,當企業債OAS超過100bp時,美股往往遭遇階段性下跌。目前OAS已經處於臨界值,若歐元區拋售企業債,疊加歐元區在美股較高佔比且追漲殺跌,可能引發美股再度大跌。

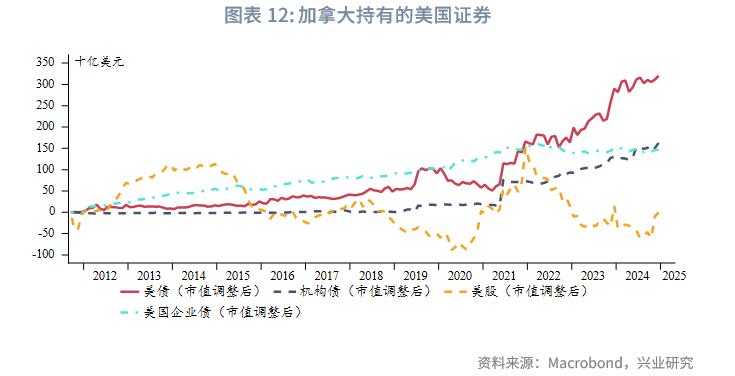

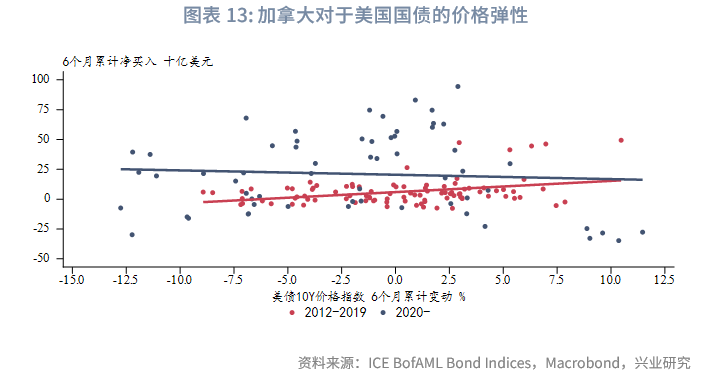

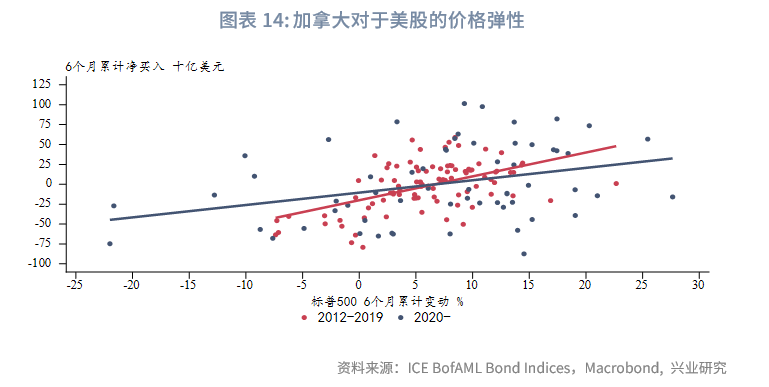

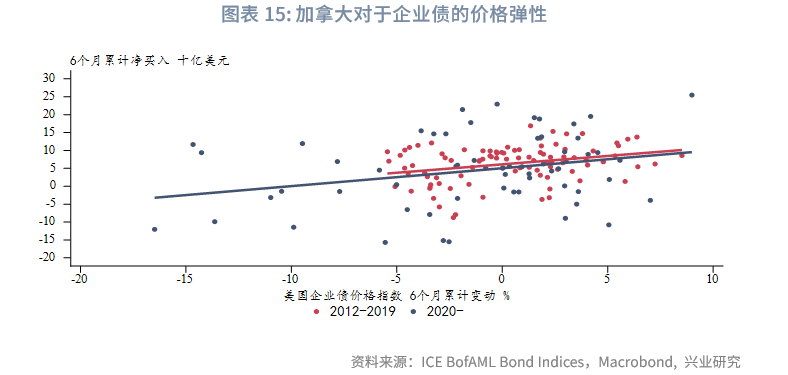

2.2 加拿大

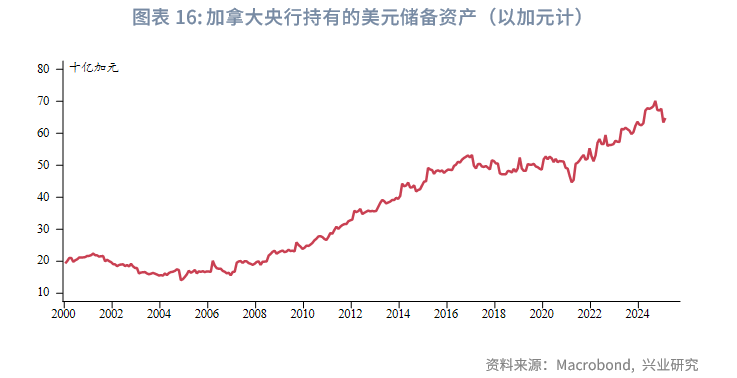

加拿大持有的美國證券主要是美股,其次是美國國債和企業債,持有的機構債數量也在近年顯著增長。以分析歐元區持倉的方法同樣對加拿大持倉加以分析。我們發現:(1)加拿大投資者對於美國國債的價格彈性總體較低。(2)加拿大投資者對於美股的價格彈性在2020年後略有下降。(3)加拿大投資者對於美國企業債的價格彈性在2020年前後基本一致。2020年後加拿大央行持有的美元外匯儲備資產持續增長,加拿大投資者對於美國國債的低價格彈性和對於美股的價格彈性下降很可能與加拿大央行清零官方黃金儲備、轉而增加美元資產配置有關。值得注意的是,今年1月加拿大央行的美元儲備資產出現了明顯下降,這或許也是對於美國加徵關稅的一種回應。

三、結論

自2017年特朗普首個任期以來,美國債務持續膨脹,剔除「低價格彈性」需求後的政府槓桿率攀升至信用貨幣體系時代的「未知領域」。與此同時,美元匯率與貨幣「含金量」、美債期限溢價與槓桿率的兩組正相關性重建,可見市場對於美元體系的信任明顯下降。歐元區已經超過中國大陸和日本成為美國最重要的海外債權人,同時加拿大的佔比也明顯上升。然而特朗普的關稅大棒卻指向這兩大美元體系的捍衛者。尤其是當前歐元區對於美國股票、企業債的價格彈性較高,並且當前企業債OAS已處於危險的臨界值。若美歐關稅爭端刺激歐洲投資者從美元資產撤離,可能對美國股市和企業債造成新一輪衝擊。

文章來源:興業研究公衆號