作者 | Deep Value Investing

編譯 | 華爾街大事件

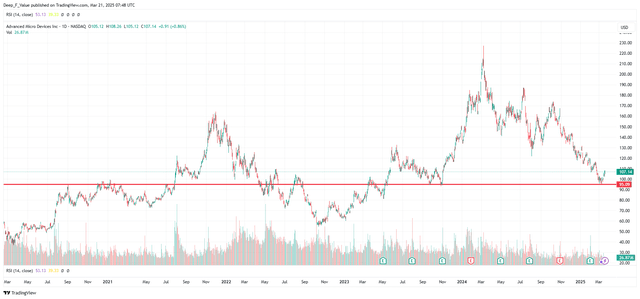

AMD ( NASDAQ: AMD)拋售已觸及 100 美元左右的支撐位底部(具體來說,95 美元是最低點),而股價在過去一周已經反彈,躍升至個位數中段。那麼,現在是買入深度 OTM 看漲期權的合適時機嗎?可能不是。好吧,那麼股票呢?答案相同。

英偉達的 GTC 活動很可能推動了 AMD 本周的價格上漲。未來幾周這種趨勢會繼續嗎?答案是否定的。話雖如此,預計價格會穩定在 100 美元左右,原因如下所述。

上周,瑞穗證券將AMD 目標價從 140 美元下調至 120 美元,但仍維持「跑贏大盤」評級。該公司告訴客戶,他們仍預計 AMD 在發展 AI 業務方面將面臨挑戰,主要是因為英偉達仍然在數據中心 GPU 市場處於領先地位。

這聽起來像是一個陳詞濫調的論點。老實說,一年前有人可能會提出同樣的論點,考慮到英偉達自 2023 年 AI 熱潮以來的主導地位,這種論點同樣站得住腳。堅信 AMD 在 AI 競賽中僅次於 Nvidia 的第二名幾乎完全被價格所反映。

需要明確的是,分析師並不擔心 AMD 的數據中心部門會拖累股價。事實上,隨着第五代EPYC Turin CPU 的當前增長以及 2025 年中期推出 MI350 GPU,今年會有顯著的上漲空間。AMD GPU 產品路線圖的另一個重要里程碑是 2026 年推出 MI400 系列,據首席財務官 Jean Hu 在最新的摩根士丹利全球TMT 會議上表示,該系列已準備好與 Nvidia 的 Rubin 競爭。順便說一句,據首席財務官稱,MI350「與 Blackwell 更兼容」。

從細分數據來看,AMD 的數據中心部門在 2024 年帶來了 125.8 億美元的收入。相比之下,英偉達的計算和網絡部門在同一時期的收入為 1152 億美元。換句話說,兩家公司的數據中心收入相差近 10 倍。隨着明年 MI400 系列的推出,預計這一差距會縮小。

最近,花旗銀行重申了對 AMD 的中性評級,並指出「鑑於 [2024 年下半年] CPU 的增長率為兩位數,而 PC 的增長率為個位數中段,因此 CPU 的庫存可能會增加。」在上一次財報電話會議上,問答環節中提出了這個確切的話題:

考慮到今年下半年您的客戶收入遠遠超過整體 PC 市場,您是否擔心庫存積壓問題?——分析師 Joshua Buchalter。

我們認為庫存並沒有大幅增加。實際上,我們認為新產品的接受度非常高。首席執行官 Lisa Su。

因此,這裏有一個需要考慮的風險。管理層認為,最近客戶端 CPU 收入的強勁增長是由採用而不是庫存增加推動的。因此,他們的客戶細分指導可能誇大了需求的強度。說到指導,分析師考慮將管理層對 2025 年第一季度的展望納入其中。

為了將收入指引放在上下文中,我們談論的是 2025 年第一季度總收入(中點)按月下降 7%。最後要說明的是,在問答環節,Lisa Su 提供了更多關於指引的信息,而不僅僅是整體收入下降 7%。

因此,讓我再給你介紹一下第一季度的業績指引。正如 Jean 所說,第一季度的業績指引按月下降了 7%。每個部門的業績指引都假設數據中心的業績下降幅度與平均水平差不多,也就是企業平均水平。我們預計客戶端業務和嵌入式業務的降幅會更大。考慮到這些業務的季節性因素。然後我們預計遊戲業務的降幅會比這個小一點。

因此,考慮到他們預計該細分市場將比其他細分市場面臨更大的下滑空間,或許該細分市場第一季度的放緩已經反映在他們的業績預期中。分析師會密切關注下一份財報,以更好地了解該細分市場在今年剩餘時間的走勢。

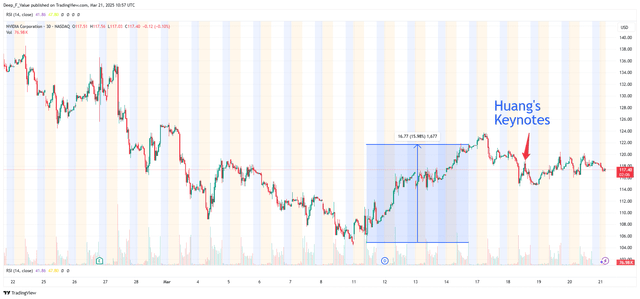

正如預期的那樣,英偉達首席執行官黃仁勳在 GTC 開幕式上公布了開發路線圖的重大更新。Blackwell Ultra (GB300) 將於今年下半年推出,隨後是 2026 年推出的 Rubin,2027 年推出的 Rubin Ultra,以及 2028 年推出的第三代 Feynman。除此之外,還宣佈了一些重要的合作伙伴關係,包括與通用汽車合作以幫助支持其自動駕駛車隊,而 Groot N1 則作為英偉達的第一款人形機器人開源模型推出。

所有這些都已在活動前反映在價格中,正如英偉達的股價在 3 月 11 日至 14 日(GTC 周前三天)上漲了 13.7% 所示。

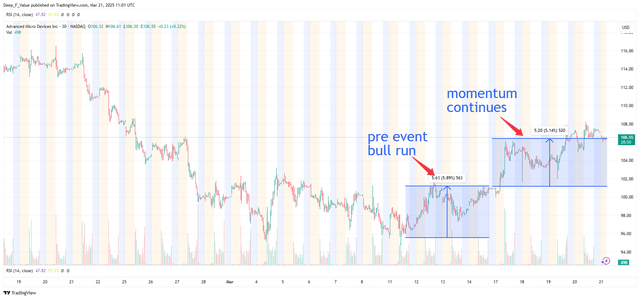

現在讓我們看看 AMD 的價格走勢。

與英偉達不同,AMD 的股價在 GTC 活動期間保持了勢頭。

如果我們看一下日線圖,似乎 AMD 現在已經打破了自去年 10 月以來的下跌趨勢。這次突破可能是一個牛市陷阱。為什麼?因為相信這是由一個暫時的外部因素推動的;GTC 事件。

儘管 AMD 完全沒有參與這次活動,但黃仁勳稱這次活動是人工智能界的超級碗可能是正確的。因此,它對在人工智能競賽中與英偉達競爭的公司產生了一定的影響。

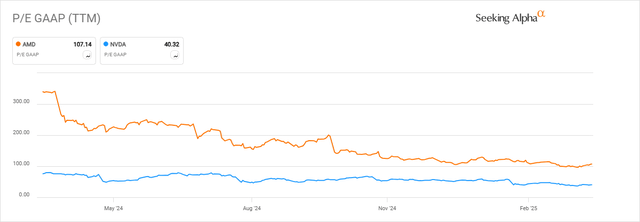

從估值來看,與英偉達相比, AMD似乎相當昂貴。以市盈率計算,AMD 的市盈率為去年收益的 107 倍,而英偉達的市盈率為 40 倍,頗具吸引力。

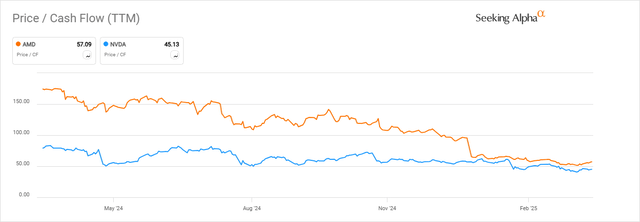

從市盈率來看,AMD 的股價仍然偏高,其交易價格為去年運營現金流的 57 倍。同樣,英偉達的股價更具吸引力,其交易價格為 TTM 現金流的 45 倍。

AMD比英偉達更貴。因此,從純粹的估值角度來看,分析師並不看好 AMD。最後要說的是,這兩家公司都有很強的敘述能力,所以並不擔心它們的估值比率比科技行業中位數高出幾倍。

總而言之,AMD 近期不太可能大幅上漲。最近的反彈更像是對英偉達的 GTC 活動的反應,而不是 AMD 基本面的轉變。儘管如此,AMD 在這個價格水平上不值得賣出,儘管從純粹的估值角度來看,它比競爭對手 英偉達更貴。分析師會密切關注今年 MI350 GPU 的發布,以及是否有跡象表明由於 2024 年下半年可能出現庫存積壓,客戶端細分市場會放緩。