很少享受「空倉」快感的段永平又動手了!

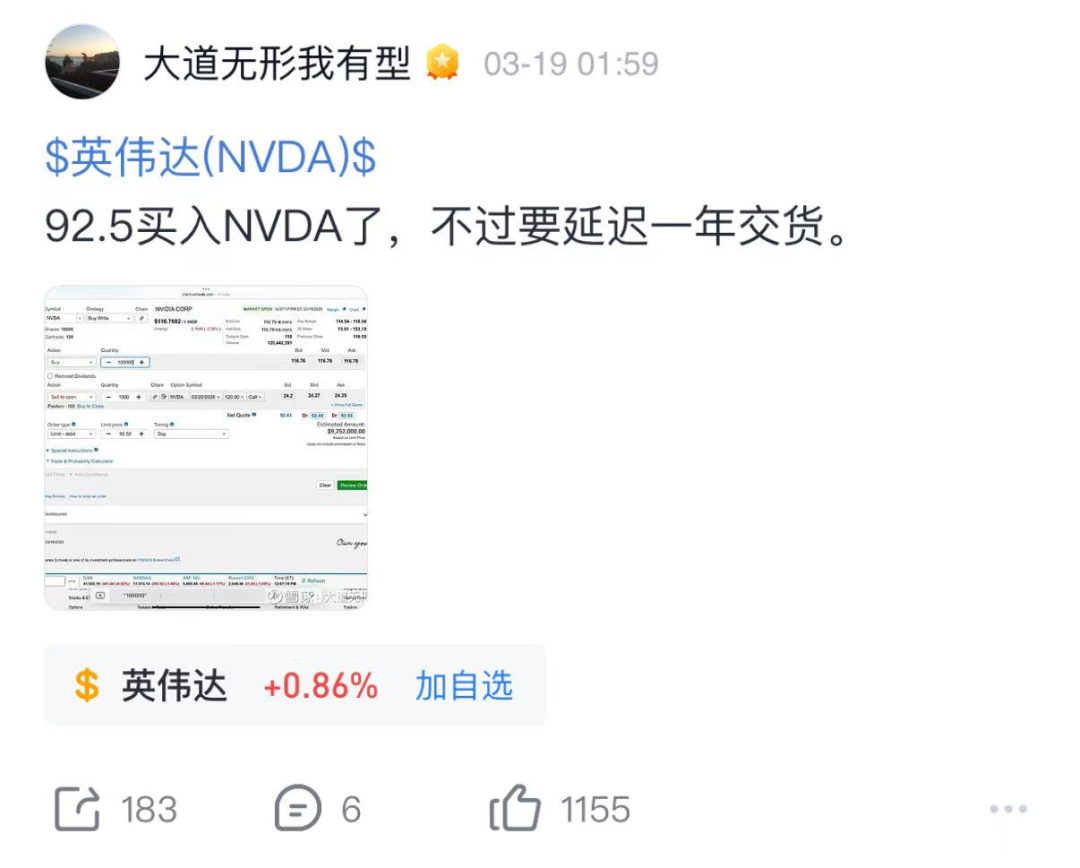

近期段永平在社交平台曬出對英偉達的Buy Write策略買單,總價為925.2萬美元。

段永平直接以116.7美金的價格買入了10萬股英偉達,大約是1167萬美金;

為了降低買入成本,段永平同時賣出了1000份(1份=100股股票)2026年3月20日到期、行權價為120美金的看漲期權,1份期權的賣出價格在2400美金左右,總共也就是240萬美金權利金;

一買一賣之間,段永平把這10萬股英偉達的成本價降低到了92.52美金。

這筆持倉意味着,到2026年3月20日,如果英偉達的股價升逾120美金,買家可以要求他以120美金的價格出售英偉達。如果到時候股價沒有突破120美金,期權作廢,他賺240萬權利金。

這表明段永平對英偉達感興趣,但對於目前118美金左右的價格,他多少有點嫌貴,他通過sell put、sell call來降低買入成本。

有用戶質疑段永平此次的策略只是一次短期的套利行為,不太符合要長期持有一家公司的意思。

對此,段永平回覆:「自己不懂的東西最好不要去評判別人」。

關於英偉達,段永平近期分享過他的觀點:

1.nvda我確實有興趣的,掉得越多興趣會越大。也許等子彈再飛會兒,也許明天就再下手?我打算明天早上算一卦再說。

2.我接受黃說的Deepseek的創新不會減少對算力的需求(其實就是算力需求會繼續增長)的觀點,也大致理解他認為NVDA在算力上的地位不會受到威脅的意思。

在段永平公開買入英偉達前幾個小時,英偉達CEO黃仁勳在加州聖何塞舉行的英偉達AI盛會GTC 2025上發表主題演講。

在這場演講前,許多分析師認為,這將是AI投資的一個拐點。有分析師表甚至表示,英偉達GTC大會將成為科技股的轉折點,因為華爾街開始重新關注AI革命和未來幾年的大規模科技支出。

黃仁勳的演講依舊熱情洋溢,並表示始終把握着AI的風口,但華爾街對此並不買賬。

華爾街認為黃仁勳的演講基本符合預期,沒有讓人眼前一亮的東西,英偉達所宣稱的幾個重大機遇並不會在短期內轉化為主要收入來源。

3月18日,英偉達股價跌以3.43%至115.43美元/股,與1月7日盤中創下的歷史高點相比,市值已經蒸發約9200億美元。

自DeepSeek 發布後,英偉達股價閃崩。

這個來自中國的大模型,憑藉低成本方式訓練出大模型,遠低於其他科技巨頭動輒數以億計美金的投入成本。對此,市場擔憂AI發展不需要那麼大的算力投入,這也是本輪美股科技股調整的導火索。

對於中國AI的崛起,黃仁勳在採訪中談到他的觀察。他指出,全球50%的AI研究人員來自中國,這是迄今為止最大的單一羣體(沒有接近的第二名),中國在AI研究方面將會做出巨大貢獻,美國的每一家AI實驗室無一例外都有許多優秀中國人。

對於中國DeepSeek的爆火,市場擔憂未來AI發展是否還需要那麼多的GPU?

黃仁勳認為,DeepSeek-R1模型並不會降低計算量,相反類似的推理模型會消耗更多算力。他指出,未來算力資本開支的增長一方面來自現有的數據中心需求從CPU向GPU切換,另一方面是各個行業內公司都將打造自己的AI工廠。

黃仁勳表示,在全球120萬億美元的產業中,AI工廠創造的價值將佔一大部分,而這部分價值市場還未量化。

對於這場大會,重倉英偉達但斌說:「GTC大會,有點像伯克希爾的股東大會,今天黃仁勳在2025年GTC大會上的演講,似乎對英偉達沒有提振作用,至少今天如此。

投資有漲有跌,影響因素很多,但最關鍵的還是企業本身,如果人工智能有遠大前景,我不相信2年行業就到巔峯……

英偉達的護城河還在,公司也在向各有前景的領域開拓,估值也合理,一切交給時間吧!」

聯儲局「鴿派」決議提振美股市場,美股三大指數周四全線走高。

這幾年看好美股的百億私募基金經理但斌深夜發文:

「看美股的季線圖,很少有兩個季度連跌的,如果有了都是千載難逢的買入機會。這個季度結束還有8個交易日,不知最後的結果如何?

根據目前以英偉達為代表的六巨頭的估值情況,如果歷史規律起作用,大概率美股見底了並很可能走出一波長牛!

這波美股調整與川普的反覆無常有很大關係,但市場會逐漸免疫……

我個人不喜歡川普甚至過去會認為他會坐牢,完全沒想到他會再度當選總統,我看了他在國會2個小時的演講,理解了為什麼他會高票當選,白左太左了,川普的很多政策只是迴歸「常識」,他的對外政策我不完全讚同,但他的對內政策,個人認為是走在了正確的道路上,美國負債30多萬億,如果勢頭不遏制,最終會破產,他的開源節流,是有可能實現財政盈餘,里根時代再現……

減息是他的目標,也是一個必然的趨勢和結果,減息周期,利於股市持續健康穩定運行。

縮減的支出返回百姓利用消費,放松管制也利於活躍市場,所以,種種因素疊加,再加上人工智能時代的推動,長期上升趨勢應該可以期待……

投資,還是要看主因,當然人工智能時代最關鍵和重要,這是根基!」

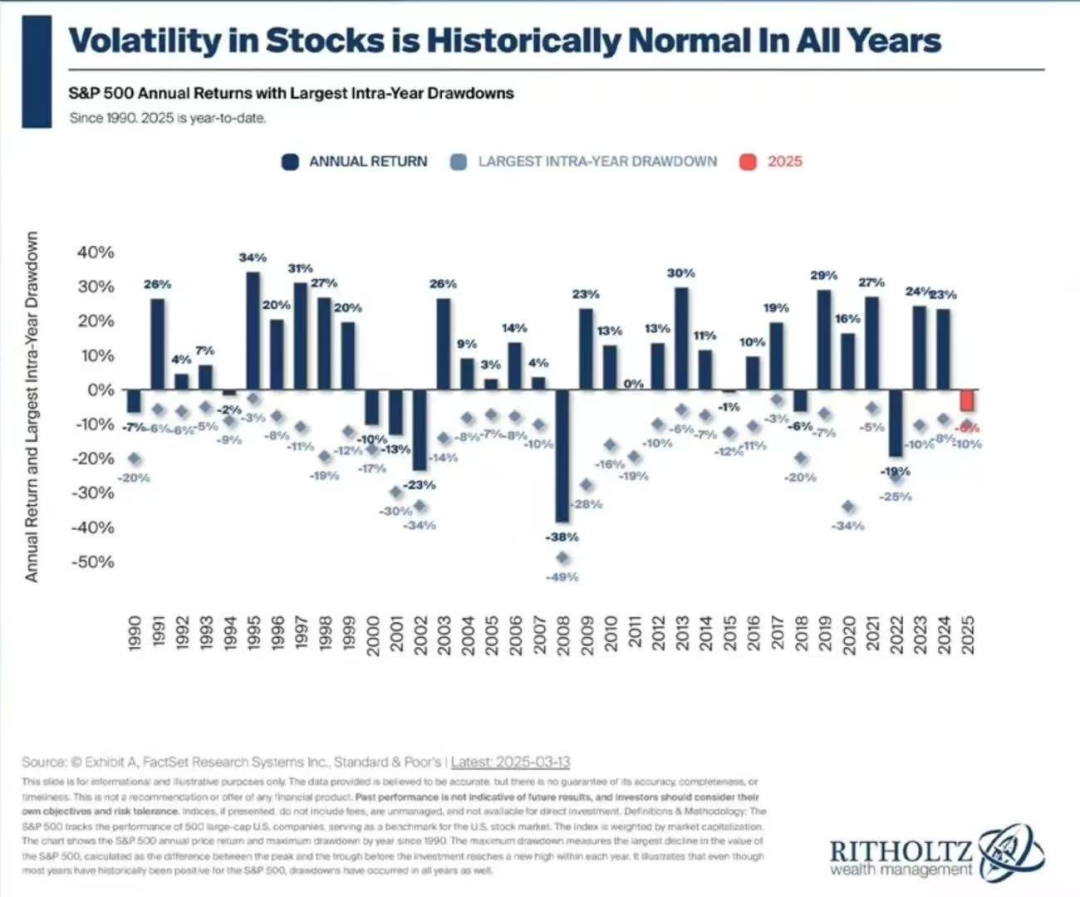

但斌近期轉了一張美股歷史表現圖,自1990年以來,35年裏,每年都有調整,而只有8年市場收市是跌的。

(轉自:ETF進化論)