一、行情回顧

圖1:菜油2505走勢-日線

資料來源:文華財經,長安期貨

資料來源:文華財經,長安期貨上周油脂板塊震盪運行為主,波動率有所下降。邊際數據與消息多空交織,缺乏明顯的單邊驅動,整體交易情緒偏謹慎。截至2025年3月21日,菜籽油主力合約周線未出現較大幅度升跌,較前周幾乎持平,微幅收跌0.11%;豆油主力合約周線收跌0.57%;棕櫚油主力合約周線收跌0.35%。

二、國際市場供需形勢分析

(一)關稅政策發展變化仍是菜系關注重點

3月20日,我國對加拿大的反歧視關稅生效,供需擔憂階段性出盡,市場多頭情緒隨之出現回落。加拿大農業部3月21日發布的最新供需預測中表示,如果中國最近徵收的關稅在整個年度持續存在,那麼在2025/26年度(8月至7月)結束時,加拿大油菜籽和豌豆的期末庫存可能會比最初預想的要高得多。而且考慮到目前對於加菜籽的反傾銷調查還在進行中,25年以來菜籽進口和庫存已經下降,國內供應壓力正經歷緩慢出清,後續一旦政策落地仍然可能造成對盤面的較大影響。因此就目前格局來看,中加關稅政策仍在提供着潛在支撐。

另一方面,美加關稅或將在4月2日生效,而且加拿大國際廣播電視台報道,加拿大總理或在近期解散國會舉行聯邦選舉,4月底5月初或迎來投票日。現階段國際形勢錯綜複雜,美加關係及關稅問題對我國菜系原料端菜籽的供需貿易情況存在較大影響,是投資者需要持續關注的重點題材。

(二)印尼提高棕櫚油出口專項稅,但利多或有限

印尼種植園基金官員在上周二(3月18日)表示,全球最大棕櫚油生產國印尼計劃將棕櫚油(包括毛棕櫚油和精煉棕櫚油)出口費上調至毛棕櫚油參考價的4.5%-10%,旨在增加生物柴油補貼資金。目前,毛棕櫚油出口費為參考價的7.5%,精煉棕櫚油為3%-6%。

從正常邏輯推演,產地出口稅的提升,一方面增加棕櫚油進出口成本;另一方面,產地出口量減少預期下或收緊全球供應,該消息確實引發當時棕櫚油盤面出現短線快速上行的行情,但這一邏輯推演路徑更多的是建立在產地供需偏緊的前提下。而我們需要注意,隨着增產周期的到來,以及印度齋月的尾聲,棕櫚油供需或由緊轉松,加稅則可能造成棕櫚油性價比的缺失從而產生需求端對其他油脂的進口替代,因此我們綜合來看,印尼提高棕櫚油出口專項稅或難以為盤面帶來額外提振效應。

(三)馬棕高頻數據與消息引領盤面短線波動

馬來西亞南部棕果廠商公會(SPPOMA)數據顯示,3月1-20日馬來西亞棕櫚油產量按月增加6.12%,其中鮮果串(FFB)單產按月增加7.34%,出油率(OER)按月下降0.21%。

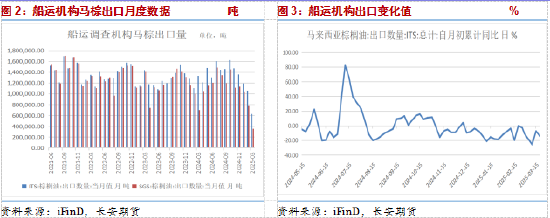

根據船運調查機構ITS公布數據顯示,馬來西亞3月1-20日棕櫚油出口量為629687噸,較2月1-20日出口的733970噸減少14.2%;船運調查機構SGS公布數據顯示,馬來西亞3月1-20日棕櫚油出口量為552622噸,較2月1-20日出口的591791噸減少6.6%;獨立檢驗機構AmSpec公布數據顯示,馬來西亞3月1-20日棕櫚油出口量為598505噸,較2月1-20日出口的629867噸減少5.0%。

目前棕櫚油產地方面強現實的格局仍未被扭轉,但在盤面已有計價,短期的行情波動更多跟隨高頻數據及消息,3月馬來高頻產量增加,但增幅暫時有限,出口仍存降幅,未有明顯回暖。市場短期難以找到明確的方向,短線震盪較為明顯。

(四)月底種植面積報告存調減預期,關注預期偏差

本月USDA的報告並未對美國、巴西、阿根廷幾大主產國的數據進行調整,全球2024/25年度大豆供需數據調整包括產量幾乎保持不變、壓榨上調和期末庫存調低。因此報告整體影響有限。

而目前距離3月底USDA的種植面積報告以不足兩周,當前市場預期美豆2025/26年度的種植意願可能存在進一步下降,低於2月農業展望論壇的8400萬英畝。標普全球商品洞察預計今年美國大豆播種面積為8330萬英畝,與早先預測值一致,比上年減少380萬英畝。如果該預測成為現實,那麼將是6年來的最低水平。投資者需重點關注預期偏差,若下調幅度明顯或將有利於新季美豆價格重心上移,也將對國內油粕形成帶動。

(五)阿根廷降雨有所改善,產量損失或難改南美整體豐產格局

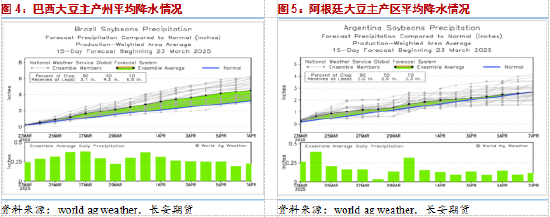

巴西國家商品供應公司(Conab)公布的周度作物種植與收割報告顯示,截至2025年3月16日,巴西2024/25年度大豆收割率為69.8%,較此前一周提高8.9個百分點,領先於去年同期的61.6%。

布宜諾斯艾利斯省北部和南部二季大豆單產損失高達80%-90%。2月初降雨扭轉頹勢,布宜諾斯艾利斯穀物交易所(BCR)數據表明,截至3月19日,大豆優良率32%、正常率42%、差劣率26%(上年同期16%)。羅薩里奧穀物交易所認為作物狀況已穩定,主產區單產有望達平均或以上水平,避免年初擔憂的嚴重歉收。美國農業參讚報告顯示,阿根廷2024/25年度大豆產量預計為4900萬噸,與2023/24年度持平。

三、行情展望

油脂板塊在反歧視關稅政策使情緒短時間集中釋放之後,跟隨高頻數據和消息波動。棕櫚油上周印尼方面提高棕櫚油出口專項稅的消息再次提振市場,但最新的SPPOMA3月上半月產量小幅增加,出口仍有按月下滑,因此行情持續向上的動能也有所匱乏,不過從絕對供需層面,棕櫚油產地低庫存強現實的格局仍然沒有扭轉,還在提供支撐,單邊持續向下的空間也受到抑制。豆油方面,南美巴西收穫進度已經達到70%,阿根廷天氣雖然不及往年同期但按月處於改善格局。隨着巴西大豆收穫步伐加快,季節性壓力開始顯現,或成為豆繫上方的核心壓力。菜油方面,依然處於政策主導的行情邏輯。自2025年3月20日起,對原產於加拿大的菜籽油、油渣餅、豌豆加徵100%關稅。根據公告,我國對於加拿大進口的菜油、菜粕要在原有進口成本的基礎上,額外附加100%關稅成本。從實際的供需影響層面來看,我國直接自加拿大進口的菜油總量並不多,因此反歧視調查對進口菜油供應的實質性衝擊其實較為有限。短期的情緒釋放之後,現實的寬鬆格局依然施壓上方空間,近月合約的機會或有限,遠月還需關注關稅政策的不確定性以及自身供需壓力的出清。總的來說,油脂單邊在前期關稅帶來的利多暫時出盡之後,目前情緒已有所回穩,整體板塊邊際層面的變化多空交織,對於棕櫚油短期印尼提高出口稅和印度補庫提供利多情緒,同時產地棕櫚油偏緊供需暫未扭轉,不過從中期來看,強現實的格局或逐漸褪去,二季度面臨增產周期到來,疊加南美大豆豐產上市壓力,強現實弱預期的邏輯將逐步凸顯,隨着3月底USDA的種植意向報告逐步臨近,市場的交投更為謹慎。因此短期缺乏明顯的方向性操作邏輯,整體板塊前期低位的多單逢高離場保護利潤,近期交易難度較大,以快進快出短線操作為宜。

免責聲明

本報告基於已公開的信息編制,我們力求報告內容客觀、公正,但對信息的準確性及完整性不作保證。本報告所載的觀點、結論和建議僅供參考,不構成個人投資建議。投資者應當充分考慮自身投資經歷及習慣、風險承受能力等實際情況,並完整理解和使用本報告內容,不能依靠本報告以取代獨立判斷。對投資者依據或者使用本報告所造成的一切後果,本公司及作者均不承擔任何法律責任。

本報告所載的意見、結論及預測僅反映報告發布當日的觀點和判斷。在不同時期,本公司可能會發出與本報告所載意見、評估及預測不一致的研究報告。本公司不保證本報告所含信息保持在最新狀態。本公司對本報告所含信息可在不發出通知的情形下做出修改,投資者應當自行關注相應的更新或修改。

長安期貨有限公司版權所有並保留一切權利。未經本公司書面許可,任何機構或個人不得以翻版、複製、發表、引用或再次分發他人等任何形式侵犯本公司版權。如徵得本公司同意進行引用、刊發的,需在允許的範圍內使用,並註明出處為「長安期貨」,且不得對本報告進行任何有悖原意的引用、刪節和修改。本公司保留追究相關責任的權力。所有本報告中使用的商標、服務標記及標記均為本公司的商標、服務標記及標記。

責任編輯:趙思遠