2025年3月3號,台積電魏哲家與美國總統特朗普在白宮正式宣佈加碼投資1,000億美元,預計將再增加3座先進製程晶圓廠,2座先進封裝廠以及1座主要研發團隊中心,使台積電在美國的總投資金額達到驚人的1,650億美元。

就在C.C魏與特朗普在白宮宣佈這筆美國史上規模最大的單項外國直接投資案(single foreign directinvestment)之後,市場判斷台積電這筆投資掃清了特朗普政府的政治障礙,也就是繳納了高額的贖金以求降低政治風險。

就在市場以為台積電以1000億美元的投資得到了特朗普的免死金牌之後,3月12號,外媒報導台積電向英偉達,AMD以及博通提議投資一家合資公司,運營英特爾的晶圓廠,且台積電在合資公司佔股不超過50%。

消息一出激起千層浪,台積電投入1000億美元巨資還得出錢出力幫英特爾運營晶圓工廠,這到底是一個怎麼樣的交易?台積電到底能否承受特朗普政府與取予求的爆擊?

根據筆者最近與業內及了解DC的外媒朋友的了解,目前已知的幾個情況是新的合資公司還是英特爾佔51%,台積電持股20%,其他股份由英偉達,博通等fabless企業瓜分。

當然目前所有細節都在談判中,變數還非常大,這裏面的博弈主要是英特爾,美國政府以及台積電三方,fabless雖然是甲方,但純屬出錢的角色。

比較明確的有下面幾點。

1. 成立合資公司運營英特爾IFS。

2. 英特爾控股新合資公司,也就是說這家新公司屬於英特爾子公司。

3. 台積電在IFS剝離出的新合資公司中佔股20%,並協助運營。

4. 英偉達,AMD,博通,高通等美國fabless企業出錢在新合資公司中佔股份並分配產能,把訂單部分交給新的合資公司代工。

從上述相對明確的條件,我們可以看到整個談判最強勢的必然是美國政府,因為所有條件幾乎都是他特朗普想要的。

比如新公司必須由美國公司控股,這條件必然是特朗普政府要求,因為英特爾董事會本身,並沒有繼續維持晶圓廠這個拖油瓶的意願,英特爾只有甩掉製造這個拖油瓶成為fablss纔有未來。

但美國政府要求英特爾不能放棄製造,畢竟英特爾是美國本土芯片製造的最後一張牌,放棄芯片製造涉及或影響的層面太大,甚至最尖端的國防科技都要交給他人,這是美國政府所不能允許。

英特爾董事會繼續維持製造的意願不高,所以美國政府強勢的拉上台積電,要求台積電出錢出力幫英特爾,同時也要求在AI賺了大錢的英偉達,博通一起出錢。

在台積電邀請各家成立合資公司運營英特爾工廠消息傳出之後的幾天,陳立武正式任命為英特爾新掌門人,並宣佈上任後三大方向,重塑製造,升級AI戰略,精簡人事。

陳立武的上任宣言,讓原本撲朔迷離的情況逐漸清晰,美國政府不讓英特爾放棄芯片製造這一點是明確的,這一點明確了,後面的一切將都很容易推敲出所以然。

經過數個月一系列眼花撩亂各方博弈與操作,現在一切幾乎重回原點,從產業角度看,幾乎都沒有改變,IFS還是英特爾的,拖油瓶沒有改變。

但從政治上卻出現截然不同的結果,美國本土企業繼續掌控美國芯片製造,而且引入了技術外援台積電再加上訂單外援英偉達,博通等,這看似對美國甚至對英特爾都是完美的方案,只能說政治目的完美達成。

1000億美元贖金

我們先從台積電追加的1000億美元說起,這必然是對特朗普政府的示好,甚至說是諂媚,特朗普眉開眼笑的接受了台積電的贖金,在政治上,特朗普的操作堪稱完美。

而台積電這1000億美元,包含三座晶圓廠,兩座先進封裝廠以及一座研發中心,會如何落實呢?

首先有媒體傳言這1000億美元要花四年完成,但從所有資料以及台積電官方或非官方訊息,至始至終沒有出現四年的字眼,這件事筆者跟所有權威外媒記者也求證了一遍,沒有所謂時間。

1000億美元的投資沒有加上時間,那就完全符合筆者事先的預測,這也纔是合理的,因為建設一座晶圓廠到量產共需要4至5年,台積電在台灣幾座工廠數年前都早早動工並按部就班建設中。

4年要花一千億代表,從2025年開始台灣所有工廠必須停工,並馬上全部在美國投入所有資本支出,這一點都不合邏輯,甚至有點污辱智商的感覺。

當時我看到台灣比較著名的分析師陸行之分析如何四年花一千億,讓我充滿尷尬,畢竟陸行之是幾十年的資深半導體分析師,但沒有產業邏輯也是金融分析師的通病,這不怪陸行之,比如如何建廠,每個階段花多少時間,每個階段要支付多少錢,這些深深烙印在筆者腦海的常識,必然是金融分析師們不具備的思維邏輯,不論他有多資深。

筆者並非拉踩,而是陸行之是我挺喜愛的分析師,他的觀點還是缺乏半導體的產業邏輯,讓我深有感觸,當然術業有專攻,陸行之有他的全產業鏈專業,而我只是更懂半導體而已,所以還是建議各位想真正了解半導體產業的,趕緊加入筆者的知識星球,產業出身的分析真的會比金融出身的分析來得更通透以及全面,有興趣的歡迎掃下面二維碼加入星球。

四年要在美國花一千億,花得完嗎?

這必須2025年馬上申請環評,同年底開始整地,2026年開使土建,2027年底下設備訂單,支付30%設備預付款,2028年主建築封頂後,開始clean room以及facility設施工程,2029年中所有工程完工,進入設備move in階段,設備進場支付50%發貨款,2029年底設備調試完成,2030年進入試生產,支付20%的設備驗收款,同年正式量產。

依照上述時間推演是每個環節都沒有delay的情況,要把建設一座fab的錢全部花出去都得來到2030年,在完全不delay的情況下,已經遠超四年,也就是說擺明着讓你隨便花,你也沒辦法在四年把1000億美元花出去。

1座產能120k的2nm Giga fab大約要1000億美元,也就是說台積電此刻立馬在美國蓋一座120k的2nm工廠也完成不了四年1000億美元的投資。

更何況台積電2nm已經在新竹寶山fab20工廠開始試生產,產能今年底將來到60~80k,而經過評估全世界對2nm這個超級大節點的需求是150~170k,所以台積電當初的fab 20作為2nm主工廠設計產能就是120k,不足的由美國亞利桑納的fab21的30k以及高雄fab22的20k來補充。

台積電原本對2nm已經規劃好了,現在讓他臨時去再增加投資增加產能,這當然是不可能,全世界滿打滿算都沒有再增加產能的必要。

所以台積電在原本650億美元的基礎上再新增的1000億美元投資,內容是三座晶圓廠,兩座先進封裝廠,一座研發中心,其中兩座先進封裝廠會馬上進行,因為美國有先進封裝的需求,但台積電一直沒有規劃,這部分會馬上實施,研發中心也會很快進入建設。

而投資金額最大的三座晶圓廠只有在原本650億美元的前面三座晶圓廠執行完畢後,纔會開始1000億美元的三座新晶圓廠投資。

也就是說1000億美元的追加投資,在5年內只會落實兩座先進封裝廠以及研發中心,這大約是50~100億美元。

剩下的900億美元要在前面650億的三座晶圓廠完工後纔會繼續投入,前面650億三座晶圓廠的完工日期大約是2029年,也就是說2030年纔會開始1000億美元投資的三座全新晶圓廠,這三座晶圓廠佔1000億美元中的900億美元以上。

整半天1000億美元有900億在2030纔會投資,這不是忽悠特朗普?

其實這纔是真正雙贏的結果,台積電把未來十年的投資提早說出來,變成了追加在美國投資,而特朗普眉開眼笑的高呼美國再次偉大,高端製造業迴流,這不是皆大歡喜的雙贏嗎?

特朗普沒時間去盯一個企業到底有沒有兌現承諾,更何況這承諾本來就不具備約束力,他要的只是讓選民看到他成功了,後續如何壓根不重要。

而台積電在N多年以後,再視情況推進美國晶圓廠的投資案,反正那時候特朗普不一定能連任,再者所謂投資案,並沒有強制性,諸如特朗普第一次任期,2017年郭台銘與其在白宮也共同簽署了未來四年,在威斯康辛州的百億美元面板廠投資,最終無疾而終,也沒人過問。

所以千億美元投資案對台積電幾乎沒有太大影響,台積電未來數年的建廠安排還是按部就班,這兩年在美國本土就是多了兩座先進封裝廠再加上650億投資的第二座3nm工廠會先落地。

其他前段晶圓工廠,需要提前數年並納入集團統一規劃,因為每個製程節點的全球需求是固定的,要建設多少產能也是四年前就預設好的,實在沒辦法臨時隨便亂加。

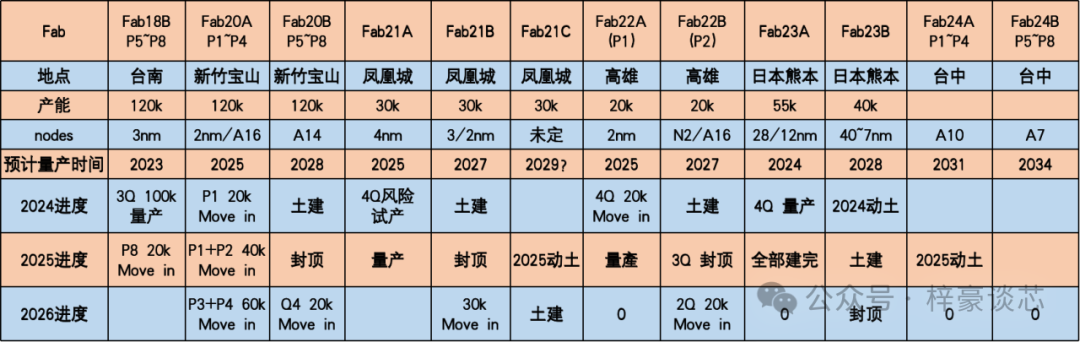

從台積電未來的新建工廠進度,我們可以看到美國工廠都是每個節點的補充工廠,每個節點的主力Giga fab全部都是在台灣本島,美國工廠每個節點只有30k,也只能作為補充,這樣的配置基本是以定型。

台積電新建產能進度表

台積電在美國總共650+1000=1650億美元的投資,時間跨度會來到2035年左右,也就是從650億的2022年開始,歷時14年在美國投資1650億美元,這對未來每年需要投入400億美元資本支出的台積電,14年共花1650億,大約是每年的1/4資本支出要花在美國,筆者之前的文章有估算未來台積電台灣本島與美國的產能建設為4:1,如今我們從追加的1000億美元投資,基本也能得出相同的結論。

每年100億美元出頭的投入,這對台積電來說影響並不會不大,但卻可以換取政治風險的大幅降低,以台積電的角度來看這是划算的。

從技術層面來看,在美國長達10多年跨度的投入也才能符合邏輯,因為短期內台積電無法在美國培養如此龐大的人才庫,美國工廠的問題主要還是在人力,優質且聽話的人力,美國短期無法供應,從台灣同樣無法輸送,因為這數量太龐大了,台灣工廠同樣人才極度緊缺,所以即便台積電願意,人力也無法跟上。

但把時間誇度推到10年以上,隨着台積電在美國一座又一座的補充工廠(主力廠Giga fab全部在台灣島上),台積電運營美國3+3總共6座補充小工廠的人力就有足夠的時間去逐步培養。

這對台積電來說不產生太大的困擾,但美國政府來說,台積電幫他培養了無數半導體制造人才,除了人才又幫美國建立了整個供應鏈,畢竟台積電在美國總共會有6座工廠,這將讓亞利桑那州成為一個上下游產業煉充足的半導體聚落,供應鏈完整程度絕對可以媲美亞洲任何國家與地區。當然生產成本無法媲美。

建立完整的人才庫與齊備的上下游產業煉,這是美國政府的第一個目的,如果東亞發生戰爭等極端情況,美國本土的國防以及AI的芯片需求都可以完全不間斷地繼續生產,不受任何影響。

美國政府第一個目標基本上已經明確可以達成,也就是完整的半導體供應鏈,他的第二個目的就是讓美國半導體制造重現榮光。

英特爾IFS剝離,台積電入股並協助運營,就是第二步棋的起手式,但很可惜美國半導體制造失去競爭力並非政治力可以扭轉,特朗普也無法讓美國半導體制造再次偉大。

要搞明白這個問題,我們得重新審視一下,美國半導體制造落後的主要原因是什麼?

問題的根本就是工作習性的不同,西方人在工作上講求自由,以人為本,而東方尤其是東亞,在工作上講求絕對服從,以公司為本,這樣的東西方差異,導致了西方在前沿科研以及芯片設計上有無可替代的成績,西方人的特性讓他們壟斷了這世界的技術創新。

與此同時,東亞也在工廠製造端無可比擬的優勢,因為製造就是靠堆人,甚至工藝技術研發也可以堆人,這是東亞文化圈的優勢,台積電,三星,海力士,中芯國際在半導體制造領域,面對西方對手一直在強化其優勢,這是無法扭轉的趨勢。

東西方在各自擅長得領域各司其職,壁壘分明,最終東方主導製造,西方主導技術創新,但缺乏創新的東方必然不會止步製造也要向創新進發,缺乏實體制造的西方,產業空洞化,也想要爭取製造,這就是目前東西方的產業現況。

經過市場長期優勝劣汰的趨勢是無法改變的,尤其是西方的工作模式想要在製造上與東方競爭,幾乎沒有可能,除非西方先自斷經脈改變工作方式,很顯然這不現實。

所以半導體制造為什麼經過幾十年的演變,形成邏輯先進製程的台積電與存儲的三星這兩個東方巨無霸企業,北美的對手英特爾與美光則一直苦苦支撐,越發衰落。

早期英特爾憑藉遙遙領先的技術優勢,橫掃全世界,而落後的台積電充分發揮東亞文化圈的工作特性,在研發上制定夜鷹計劃,24小時三班倒的研發,用數倍於英特爾的研發時間與人力,歷經十年終於趕上英特爾並超越,從此一騎絕塵,台積電的勝利就是東亞工作模式的勝利,這樣的模式在製造業有無庸置疑的優勢。

英特爾在技術遙遙領先的時代可以憑藉人性化或者懶散的工作模式在半導體行業稱霸,因為技術有代差,懶散一點啥影響,還是依樣遙遙領先,這一切在他的技術不在領先的時候徹底改觀,而他那懶散沒有競爭力的工作模式已經不可能變回奮鬥模式,懶散的模式又讓失去技術領先的企業雪上加霜,這就是目前英特爾的處境,所以核心問題在哪,大家應該清楚了吧!

半導體制造在牛也是製造業,不論2nm或者1.4nm多厲害,工廠裏面維持生產的也大部分都是做重複機械工作的操作工程師,如果未來十年,台積電把生產重心放在美國製造,而不是放在人力有優勢的東亞,那十年以後的台積電或也將失去競爭力,這一點台積電自然是清楚,他必然會做平衡。

從上面筆者提供的表格,我們也能看到台積電美國工廠只是作為補充,台灣本島與美國的製造比例是4:1,這是在競爭力與政治力的一個平衡,也相對合理的,畢竟在北美工廠也有跟本地客戶強綁定的積極作用,除了政治價值,北美工廠也有一定的商業價值。

北美工廠的人力毫無疑問是缺發競爭力的,如果有一天台美的新產能建設比例來到1:1或者美國比例高於台灣本島,那將是一個警訊,這會是一個重要的參考指標,未來大家可以重點關注。

東西方人力的特性,讓東亞在製造業上有無可置喙的競爭力,這是誰也無法扭轉的趨勢,特朗普也不行,所以我們可以看到特朗普為了讓英特爾具備競爭力,煞費苦心,利用政治影響讓台積電願意幫忙協助運行英特爾工廠,也讓美國各大fabless尤其是在AI賺了大錢的英偉達必須下單給英特爾,這是筆者可以預見的要求,筆者也認為,台積電或者美國fabless應該都會答應下特朗普政府的條件,先讓老闆開心纔是最重要。

協助剝離出來的IFS工廠運行,台積電應該會答應,但這意味着台積電要交出技術給英特爾嗎?當然不是,這世界上不論併購或重整,兩個公司最終無法融合的案例比比皆是。

也就是說,台積電即便答應運行IFS,但經過幾年努力還是無法改變英特爾的沈痾,最終IFS還是走向衰敗甚至滅亡,這樣的劇本,大家應該都挺熟悉,對台積電來說,他損失的只有那20%的股份,微不足道。

其實政治很難改變產業的技術趨勢,這是我一直強調的,這個問題的核心是IFS不是台積電子公司,所以台積電必然不會將技術授予與他無關的公司,這是一個最基礎的常識問題。

所以筆者在文前說到,一切基本沒有什麼改變,這裏面有兩大主軸,一個是美國政府堅持由美國企業控股新的合資公司,另一個是台積電不可能將自己的核心技術輸出給不屬於自己的企業,這兩個點基本要點明確後,不論透過多巧妙的辦法,最終結果都是可預見的。

英特爾IFS有政治力量支持,有各方出錢,有台積電的運營,有訂單美國芯片設計公司的訂單,這些條件加身之後,英特爾是否有機會恢復榮光?

陳立武上任後,目前整個英特爾算是萬事具備只欠東風,這個東風就是合資公司的塵埃落定,談判必然是複雜的,預計最快四月底最慢5月會有結果。

在合資公司到底用什麼模式定案之前,英特爾開啓一連串的自救動作,一切都是為了即將到來的新變革。

首先是人事,新的掌門人陳立武到位,這位新CEO的資歷,真心屬於乏善可陳,陳立武1987年創立華登國際,投資了許多半導體硬件企業,中國是華登國際最成功的市場,更是早期中國半導體最大的海外VC,比沈南鵬的紅衫中國更早,中芯國際、兆易、瀾起、地平線、思特威、芯原微等中國知名半導體企業都接受過華登的投資,華登在海外半導體的投資則失色許多,有台灣日月光、美國安霸還有專攻物聯網的silicon labs等。

陳立武更為人知的是Cadence的CEO,從09到21年的13年中,陳立武帶領cadence從低谷成為全球第二大EDA企業,其實低谷時期他也是第二大EDA企業,排名並沒有提升,目前營收大約50億美元多點,第一大的Synopsys年營收則近70億美元。

這是陳立武最成功的職業經歷。不過他創立的華登國際並沒有投資過cadence,他只是以個人名義加入並出任cadence的CEO。

從履歷上看,陳立武並沒有晶圓工廠的經驗,只有EDA軟件的實際經驗,充足的投資以及管理經驗是值得稱讚的,或許積弱不振的英特爾更需要這樣非晶圓廠科班出身的領導者。

雖然英特爾的輝煌是在技術偏執信奉者的安迪葛洛夫時代,但葛洛夫的首席大弟子英,特爾曾經的CTO基辛格,在接任CEO之後將英特爾帶入深淵,陳立武這類非技術出身的領導者筆者認為更適合目前的英特爾。

陳立武上台的三大方針,文章前面也說了,就是重塑製造,升級AI戰略,精簡人事。

重塑製造基本是美國政府給的要求,原因文前也說過了,但結果可能還是會不盡人意,最根本的核心是英特爾已經失去了製造的核心競爭力,基辛格的四年五節點這樣驚世駭俗的計劃就是想要重塑製造,結果如大家所見是失敗的,我們並沒有看到英特爾有奪回核心競爭力的可能。

一切都沒有改變的情況下,英特爾憑什麼拉近與台積電的距離呢?就因為換了個新的CEO喊了個重塑製造的口號?這玩意之前的基辛格喊的叮噹響,而且還是真的全情全力投入過,所以至少要有個理由或這契機,才能讓我們看到追近領先主的可能,但我們啥都沒看到。

升級AI戰略,跟重塑製造一樣,其實都是英特爾這幾年一直在做的事情,陳立武三大計劃中的兩個壓根沒有任何改變。

AI是目前半導體發展重點,GPU取代CPU是明確的方向,英特爾在GPU的佈局一直有高迪這款產品,如同AMD的Mi系列,這些產品無法與英偉達競爭的主要核心是NVLink跟CUDA生態,英特爾不論任何時期都想發展GPU,打敗英偉達,但結果也如我們所見。

英特爾的輝煌時代主要是軟硬通喫的高度統治力,硬件上有最先進的工藝製程,架構上有X86以及與微軟配合,也就是生態無敵的wintel時代,如此高度的統治能力的前提是軟硬都必須最先進,缺一不可。

英偉達目前的無敵也正是軟硬通喫,工藝製造上有台積電最先進節點,生態上有CUDA,要統治半導體行業,軟跟硬缺一不可,必須同時具備纔有壟斷的可能。

所以重塑製造以及升級AI這些原本英特爾就一直在努力的方向,陳立武改變不了什麼,許多媒體喜歡寫陳立武上任將如何如何,寫一大堆他的過往履歷,這些東西有啥好啥寫的,全部都不是核心,當然科技媒體的水平也無法找出問題核心,過往履歷這些可以佔很大篇幅,所以自然只能寫這些。

英特爾的問題,並非是什麼人來領導,誰來領導都行,也可能誰來領導都不行,最關鍵的是有沒有魄力做大改革,面對老大難問題是否可以順應時勢,找出最佳解決方案,而不是一直深陷無法解決的漩渦,卻樂此不疲地想去找辦法,整天惦記着以前如何輝煌。

比如AMD在Hector時代收購ATI,在Dirk時代放棄製造完全轉型fabless,蘇大媽時代跟台積電深化合作,找到了高速發展的模式,這纔是順應時勢,不拘泥過往的大刀闊斧,唯有打掉重練纔有機會涅槃重生。

要知道AMD創始人桑德斯是全世界最堅持晶圓廠的人,一句 」real man have fab「名垂千古,他壓根無法想像AMD最輝煌的時代竟然是放棄fab成為fabless的時候。

基辛格這樣的老派人物,對fab的執念可想而知,正是這樣的堅持讓英特爾陷入萬劫不復的境地,所以能救英特爾的可能是陳立武這類非科班背景的領導者。

但又礙於美國政府的老派堅持,當然半導體制造確實牽涉太多層面,甚至關聯國防安全,最終尾大不掉,陳立武接手的英特爾,命運可想而知,重塑製造與AI這個之前已經做了又做的事,不會有任何突破。

在美國政府的堅持下,陳立武可以唯一能做的就是精簡以及優化人事,簡單說就是裁員。

陳立武上任後,在英特爾30年的晶圓代工技術發展總經理Ann Kelleher,就要退休了。這位老大姐就是基辛格4年五節點的最關鍵人物,她去年就開始交接工作。

隨着Kelleher大媽的退休,去年從美光跳槽過來的Naga Chandrasekaran,這位阿三哥將接手IFS以及供應鏈總經理,但這位三哥在美光搞了20多年的存儲芯片工藝,從沒有過邏輯芯片的技術開發經歷,他真的可以做好嗎?

更何況他在美光的20多年,並沒有讓美光有亮眼的突破,一直是被三星跟海力士壓着打,我對這位三哥負責IFS是否合適表示懷疑。

同樣在英特爾超過30年的老將Navid Shahriari,他去年接替Kelleher大媽成為技術負責人,陳立武上台後,他將主管新成立的後段芯片製造部門,涵蓋封裝測試技術發展(ATTD)、裸芯片製造/製造營運(DMO)、封裝測試製造(ATM)與C4晶圓測試(wafer sort)等等。

陳立武上台後,這波重大的組織改組與人事異動,正值Intel 18A製程即將邁入量產階段之際,而18A將是英特爾重塑製造的重中之重。

Intel 18A製程目前計劃用在Panther Lake以及ClearWater Forest兩款最新芯片上。

3月13號,英特爾的工程經理在Linkedln發文「The eagle has landed」,edgle是英特爾18A團隊的代號,並說明18A在亞利桑那工廠的HVM將提前在2025年下半年實現。

這個發文頗值得玩味,這是英特爾新官上任以及重大人事變動後,對未來經營方向的一次行銷以及對外宣示,目的就是希望讓外界明白,英特爾是扶的起的阿斗。

美國政府必須加大對英特爾的支持,目前跟台積電以及fabless的談判必須往死裏整,務必幫英特爾爭取出最有利的條件,美國政府別再懷疑英特爾的能力,在英特爾上下重注不會打水漂,筆者從3月以來英特爾不斷釋放的消息中嗅出了這樣的表態。

這個所謂對英特爾最好的條件,從已知的條件基本也能很好的預測,第一就是給錢剝離IFS,第二則是利用政治力強迫台積電提供技術,第三是讓美國本土fabless給訂單,這樣巨嬰式的扶持嚴重脫離了商業原則,後續我們也看到了市場傳出台積電提議合組公司,這一切是多麼的順理成章。

日前,台積電提議組成合資公司,很大概率也會提供合資公司運營的支持,並獲得新公司20%的股份,這20%股份不知道是要出錢還是單純技術入股,我想出錢是大概率,單技術入股這個技術很難估價,誰都知道台積電必然會藏一手,對英特爾來說還是給錢實在點。

整件事上,合資公司還是英特爾控股,那就很好推演,台積電協助運行合資的新晶圓廠也沒啥大問題,因為不是台積電的子公司他根本不會真正出力,派個幾十上百人團隊來所謂協助,對台積電來說壓根不是事。

這樣的協助必然是協助不出個所以然,首先英特爾跟台積電的工藝有不少差別,而兩家巨頭公司完全不同的技術融合將是一件巨大的工程,而且必須由強的一方來主導。

但合資公司是英特爾控股,台積電團隊能主導嗎?沒有一方強勢主導,結果將是永無寧日的爭吵與內鬥,而合資公司的架構很顯然無法提供台積電團隊這樣的支持。

也就是說,即便台積電全心全力釋出技術,兩邊的工藝差異也將導致技術融合非常困難,這並非一朝一夕可以完成,至少是以五年為周期的超大工程,重點派駐英特爾支援的台積電工程師沒有權力,他們也知道是來打醬油的,原本就是超級困難的大工程,這樣的搞法,結果可想而知。

最關鍵的是,北美業務佔台積電總營收的75%,台積電有任何理由會把真功夫交給合資公司,好讓這合資公司搶台積電這75%的生意?

北美業務是台積電的生死命門,基於什麼理由台積電會這樣做?因為受朗普脅迫所以只能如此!

如果是這樣那還不簡單咩,剛纔都說了,雙方技術融合本身就是一件耗時且困難的工程,成功率本身就不高,台積電派百人個團隊駐場,經過兩年的努力不懈,最後宣佈因種種原因導致失敗,這個過程與結果不是經常能看到的劇本?

筆者想表達,而且之前一直強調的所謂政治無法改變行業發展就是在此,行業發展必然是遵循商業競爭的邏輯,用非商業邏輯的政治強加干預或許能改變某些短期指標,但壓根改變不了長期商業競爭優勝劣汰後的趨勢。

這個無法改變的趨勢,包含對性能有要求的芯片永遠要追逐先進製程,掌握最先進工藝的晶圓廠贏家通喫,因為客戶沒辦法去不具備競爭力的晶圓廠下單,政治也無法改變這個邏輯,還有就是如文前的分析,東西方工作模式的差異導致的產業結構不同,這種趨勢同樣無法扭轉。

英特爾的貓膩

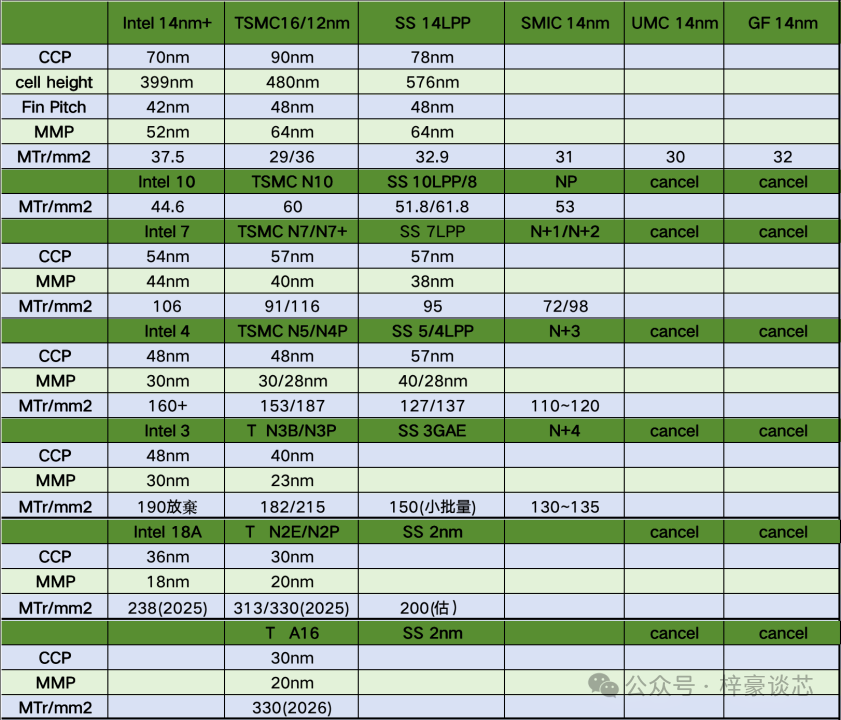

目前的半導體行業有個貓膩,那就是各家的工藝節點都是各說各話,無法按年,雖然都是叫5nm或者2nm但是規格卻天差地別。

由於多少nm已經失去對比意義,所以行業一般會用MTr/mm2每平方毫米百萬晶體管,也就是晶體管密度來衡量,每一家工藝的性能水平。

比如下圖的MTr對照表,我們可以清楚分辨出,三星的5nm只比台積電7nm優化版好一點點,三星的3nm的晶體密度卻不如台積電上一代的5nm。

三星的2nm以及英特爾18A的晶體管密度也只有達到台積電3nm水平,所以我們用多少nm對比各家的工藝節點這是錯誤的,因為各家的多少nm都是營銷術語,沒有太大意義,只有MTr才能看出端倪。

正因為晶體管密度差別太大,所以在2021年開始高通在5nm節點放棄三星的代工,因為三星的5nm雖然是叫5nm,但卻只是台積電的7nm優化版的水平,同樣也因為晶體管密度,英特爾在3nm節點放棄自家工藝,將luna lake交給台積電生產,因為如果不交給工藝製程最先進的廠家,他們的芯片將失去競爭力最終失去市場份額。

比如高通的對手,聯發科及蘋果,利用台積電更先進的工藝獲得市場更多訂單,高通繼續在三星代工將丟失市場份額,同樣英特爾如果堅持還是用自家落後的工藝,將會被利用台積電工藝的AMD繼續蠶食市場份額,這就是筆者所說的,半導體先進製程只有贏家通喫,大者恒大的可能,工藝落後意味着什麼都沒有,從目前市場來看,台積電壟斷98%的全球5nm以上先進製程,正是這個道理。

半導體制造除了上述多少nm的營銷話術以外,含有一個更大貓膩,那就是良率,英特爾與三星的代工客戶都是自己公司,沒有外部客戶,所以他們良率一直是個謎,20%或者30%的良率他們也能宣稱正式量產,畢竟根本沒有人知曉真正良率。

如同英特爾亞利桑那的工程經理,發文「The eagle has landed」 18A工藝下半年將HVM,他並沒有說良率,依照筆者的了解目前18A只有20%左右的水平,這個良率他們想要HVM當然也行,但也只能是內部客戶。

良率太低外部客戶不可能下單,畢竟半導體制造的慣例,良率差導致的壞片是由客戶承受,所以客戶必然不會當冤大頭,而台積電全部都是外部客戶,即便最先進工藝也必須有70%的良率纔能有客戶願意下訂單,但三星與英特爾長期以來是以30%左右的低良率去跟台積電80%以上的商業量產良率競爭,自然而然不會有客戶青睞。

也就是說,每一個工藝節點,晶體管密度都不如台積電,良率也不如台積電,最終的結果就是我們看到的,三星與英特爾在5nm以上的先進節點幾乎沒有任何客戶,全世界fabless都在台積電下單,連英特爾自己都跑台積電下單。

有人說英特爾18A來勢洶洶,或許可以收穫一些訂單,如今加上特朗普政府的強力干預,英偉達、高通、博通、AMD等美國fabless或許會被強迫下單。

筆者認為美國fabless被強迫下單給英特爾是大概率,畢竟美國企業也得給特朗普面子,讓老闆高興,但要下18A的訂單給英特爾那想都別想了。

首先要下單必須先流片,流片一般1~2年,所以只有之前有流片的fabless在流片成功後可以下單,現在想來下單的不好意思,先去流片,排產2年後再說。

目前跟英特爾有合作流片的筆者只看到聯發科的某一款不太重要的芯片,而且這款芯片也並非流18A製程。

聯發科當然也會在台積電同時流片,兩套掩膜流片,雖然成本很高,也是fabless常用的辦法,以避免完全押注在某一家工藝,如果某家工藝翻車那對fabless的產品將是滅頂之災,所以兩套掩膜的流片模式不少見。

也就是說聯發科這類有流片的還得看最終英特爾的效果好還是台積電的效果好,還有誰家的良率高來決定給誰下訂單,目前各大fabless沒有任何一款主流芯片有在英特爾tape out ,這纔是重點。

我們從上表的MTr可以看到英特爾18A只有的238也就是每平方毫米2.38億晶體管,而同樣台積電今年下半年準備量產的2nm MTr高達313,雙方差距超過30%以上,這代表如果你的產品需要最先進製程,比如旗艦手機SOC、高端CPU甚至是GPU你將不可能選擇18A去代工,更何況這僅是MTr,良率都還沒考慮上。

簡單的說英特爾18A將不會有英特爾以外的外部客戶,這是可以預見的,但是英特爾會獲得美國fabless的一些無關緊要的訂單,比如intel 7這種落後兩三代的產品,或者數量很小的產品,甚至有可能前段因為流片等太麻煩,沒有人願意下單,而只是給一些先進封裝訂單,只有封裝訂單是可以比較快給出去向美國政府交差的。

比如在台積電這次1000億美元投資的兩座先進封裝工廠還沒建好之前,英偉達、博通在台積電美國工廠生產的前段芯片,可以部分先交給英特爾去封裝。

也就是說,由於缺乏競爭力,各家fabless沒辦法真心去扶持英特爾剝離出的合資公司,即便在合資公司有股份,也沒人會當冤大頭去給訂單,最終只能陽奉陰違,適當的給一點不重要的訂單。

另一個更關鍵原因,那就是英偉達與AMD都是英特爾的直接競爭對手,他們在GPU與CPU市場上你來我往,博通與高通是間接競爭對手,你要競爭對手把芯片生產交給英特爾這對競爭對手來說不是找死嗎?這是最不符合邏輯的事。

所以美國政府要求台積電協助運營晶圓廠,要求fabless給訂單這一切都沒問題,也都會有,但對英特爾剝離出的合資公司而言並會有太大幫助,最終還是扭轉不了整個產業趨勢與商業邏輯,走向衰敗。

我想特朗普政府的智庫不會不明白這些道理,美國政府的智庫還是非常專業,但對特朗普來說,解決眼前的難題,並脅迫全世界一幫小弟來出錢出力,萬邦臣服的感覺就是最大的成功,他也不會管兩年以後,剝離出的合資公司破產還是被收購,他能做的已經做到最完美,並無懈可擊,這是拜登政府做夢都做不到的成就。

特朗普政府做好一切安排之後基本就不會在干涉,政府沒辦法幫你經營企業,只能給你適當的政策協助以及框架,後續發展則還是得遵循優勝劣汰的商業邏輯。

對英特爾來說,或許整個董事會都清楚必須放棄製造纔有未來,但奈何不了特朗普的好大喜功,製造這個拖油瓶只能繼續扛,只是多了台積電英偉達的出資,再加上一些無關緊要的訂單可以多撐幾年,僅此而已。

之前低點埋伏英特爾,認為美國政府及台積電加入對英特爾將是大利好的朋友,如果台積電合資公司的事落地,不知道還能否漲一波,無論如何,就是找高點拋了,沒必要長期拿,畢竟長期來說英特爾還是那個衰敗的英特爾。

表面上獲得好處的英特爾實際上一點變化都沒有,製造沒有剝離出去還得控股,在製造端的競爭力也無法得到趨勢性的扭轉,基本上一切照舊,這將讓原本市場期待英特爾剝離製造,變成fabless,可以輕裝上陣的投資者期待落空。

對台積電而言,剝離的合資公司由英特爾控股,這是相對完美的結果,對台積電來說損失就是入股合資公司的百億美金以及派駐合資公司的團隊費用,當然派駐團隊的費用正常來說應該是合資公司承擔,反正也不是啥大事。

對台積電的訂單影響會有一部分損失,但影響不大,筆者認為影響較大的會是原本預期英特爾會大量下單給台積電,這部分得多等兩年了,至少在18A這一代英特爾是要自己做了。

筆者從3年前聊台積電就一直強調英特爾變成fabless之後將釋出大訂單,但很顯然由於美國政府的不放棄,還得再拖兩年,不過趨勢沒有任何改變。

目前我沒有看到英特爾有任何從沒競爭力變成有競爭力的點與契機或者說轉變,完全沒有。

對美國的各大fabless來說,出錢幫助英特爾剝離IFS,成立合資公司是跑不掉了,給點訂單向特朗普政府示好也是必要,但由於需要先流片,流片又需要不少時間,所以大家將只會看到各大fabless去合資公司流片,1或2年後有沒有下單,也不會有人管了,就算特朗普想管,fabless也只需要回一句英特爾的工藝沒有競爭力無法下單,僅此。

所以對fabless們的損失也基本是合資公司的出資額,還有流片的費用,訂單基本上不會給,給也是少數,這又對台積電來說也是一個好消息,反正訂單就是單純的商業PK,性價比是客戶永遠關心的。

這也將進一步牽制台積電的漲價幅度,但也不是啥壞事,台積電必須想盡辦法不漲價,全世界的科技行業才能健康永續的發展下去,不然2nm現在一片得3萬刀,1.4nm得4.5萬刀,1.0nm要7萬刀,0.7nm一片要10萬刀,這價格想着都恐怖,對科技的長期發展也是打擊。

結論

特朗普政府,英特爾與台積電的這場鬧劇,基本上就是以上述模式結尾,皆大歡喜的結局,當然目前還是在激烈的談判過程,不會如咱們在文章中如此雲淡風輕,最終出現截然不同得結果也不無可能。

但整件事的大概就是筆者文章所述,因為從某些要素明確後,後續的可能也相對明確了。

誰都不是傻子,即便政治想強力干預,最終也只能落得陽奉陰違的結果,所以這件事不論怎變化,長期來說都只會依照行業發展的邏輯來,這是永遠不變的道理。

最後說說台積電,最近因為美股下跌,台積電最低也來到167美元的價格,台股下跌幅度相對好點最低來到950新台幣,個人認為,美國政府以及英特爾這事基本上大致底定,政治干擾問題,應該也反應在近期股價上了,當然短期股價很難說,再來個極端問題也不是沒可能,但是長期來說目前的價格肯定是有吸引力的價格。

台積電一直是非常保守且宣傳靠譜的企業,董事長魏哲家說的5年複合增長率20%,這個數字是合理的,魏哲家沒有隨便誇海口的先例與習慣。

有關台積電未來技術發展與市場格局的文章,筆者已經寫了不下十篇,從任何層面來看都沒有疑慮,與官方5年20%複合增長率基本都可以互相呼應。

筆者今年初對台積電的投資建議至今沒有變,有下跌就能買,要all in 也沒任何問題,因為未來三年沒有比台積電的明確度更高的標的了。

如果你想知道更多台積電在全球半導體市場的技術發展以及市場格局的詳細文章,歡迎加入筆者的知識星球,我們將從每一個技術環節去分析為什麼要all in TSM。