炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

摘 要

1、轉債基本情況分析

億緯轉債發行規模50.00億元,債項與主體評級為AA+/AA+級;轉股價51.39元,截至2025年3月19日轉股價值99.86元;發行期限為6年,各年票息的算術平均值為1.08元,到期補償利率12%,屬於新發行轉債較高水平。按2025年3月19日6年期AA+級中債企業債到期收益率2.45%的貼現率計算,債底為100.95元,純債價值較高。其他博弈條款均為市場化條款,若全部轉股對總股本的攤薄壓力為4.76%,對流通股本的攤薄壓力為5.23%,存在一定的攤薄壓力。

2、中籤率分析

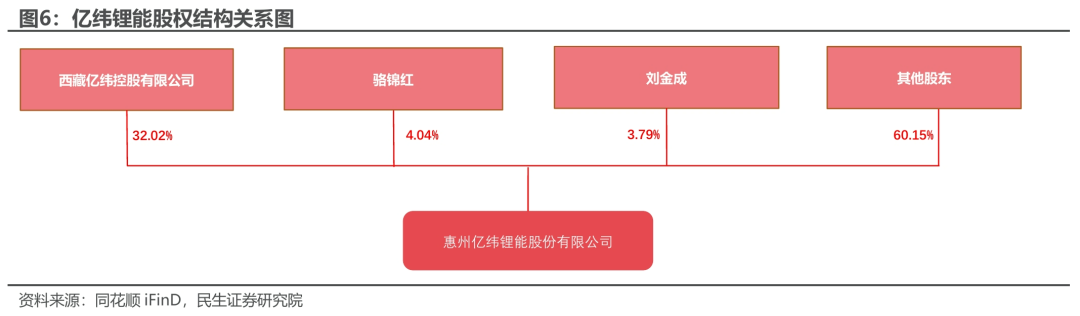

截至2025年3月19日,公司前三大股東西藏億緯控股有限公司、駱錦紅、劉金成分別持有佔總股本32.02%、4.04%、3.79%的股份,前十大股東合計持股比例為49.59%,根據現階段市場抽新股收益與環境來預測,首日配售規模預計在60%左右。剩餘網上申購新債規模為20.00億元,因單戶申購上限為100萬元,假設網上申購賬戶數量介於750-850萬戶,預計中籤率在0.0235%-0.0267%左右。

3、申購價值分析

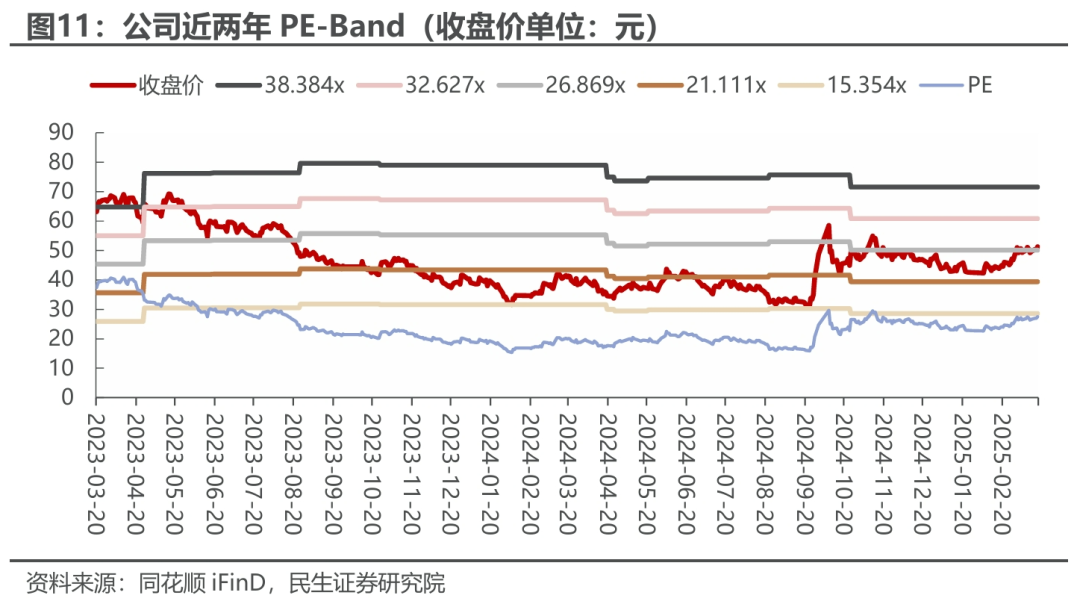

公司所處行業為鋰電池(申萬三級),從估值角度來看,截至2025年3月20日收盤,公司PE(TTM)為28倍,在收入相近的10家同業企業中處於中等偏上水平,市值1057.64億元,處於中等偏上水平。截至2025年3月19日,公司今年以來正股上漲9.80%,同期行業(申萬一級)指數上漲5.45%,同花順全A上漲6.54%,上市以來年化波動率為54.11%,股價彈性中等。公司目前股權質押比例為19.74%,具有一定股權質押風險。

億緯轉債規模較大,債底保護充足,平價低於面值。參考同行業內福22轉債(規模為30.30億元,評級為AA,轉股溢價率為25.14%)和隆22轉債(規模為70.00億元,評級為AAA,轉股溢價率為22.88%),綜合審慎考慮,我們給予億緯轉債上市首日24%的溢價,預計上市價格為124元左右,建議積極參與新債申購。

4、公司經營情況分析

2024前三季度,公司實現銷售毛利率17.38%,按年上升0.60pct,實現銷售淨利率9.62%,按年下降1.31pct;實現歸母淨利潤31.89億元,按年下降6.88%。

5、競爭優勢分析

企業定位:全場景鋰電池平台企業。

1)核心技術優勢。公司已擁有「電極調控技術」「寬溫密封技術」「超高倍率技術」等核心技術。2)生產規模優勢。公司產能建設已經形成一定規模,各個產品線均形成了與國內外一流公司的合作平台。3)供應鏈管理優勢。公司持續推進與上游公司的深度戰略合作,提升公司的綜合競爭力水平。4)客戶資源優勢。公司以「打造全球鋰電池領軍企業」為發展目標,已形成技術、產品、應用場景、供應鏈、客戶的多維協同。

報告核心圖表(點擊可查看大圖,完整圖表詳見正文)

風險提示:1)發行可轉債到期不能轉股的風險;2)攤薄每股收益和淨資產收益率的風險;3)信用評級變化的風險;4)正股波動風險。

報告目錄

1

億緯轉債基本條款與申購價值分析

1、轉債基本條款

億緯轉債發行規模50.00億元,債項與主體評級為AA+/AA+級;轉股價51.39元,截至2025年3月19日轉股價值99.86元;發行期限為6年,各年票息的算術平均值為1.08元,到期補償利率12%,屬於新發行轉債較高水平。按2025年3月19日6年期AA+級中債企業債到期收益率2.45%的貼現率計算,債底為100.95元,純債價值較高。其他博弈條款均為市場化條款,若全部轉股對總股本的攤薄壓力為4.76%,對流通股本的攤薄壓力為5.23%,存在一定的攤薄壓力。

2、中籤率分析

截至2025年3月19日,公司前三大股東西藏億緯控股有限公司、駱錦紅、劉金成分別持有佔總股本32.02%、4.04%、3.79%的股份,前十大股東合計持股比例為49.59%,根據現階段市場抽新股收益與環境來預測,首日配售規模預計在60%左右。剩餘網上申購新債規模為20.00億元,因單戶申購上限為100萬元,假設網上申購賬戶數量介於750-850萬戶,預計中籤率在0.0235%-0.0267%左右。

3、申購價值分析

公司所處行業為鋰電池(申萬三級),從估值角度來看,截至2025年3月20日收盤,公司PE(TTM)為28倍,在收入相近的10家同業企業中處於中等偏上水平,市值1057.64億元,處於中等偏上水平。截至2025年3月19日,公司今年以來正股上漲9.80%,同期行業(申萬一級)指數上漲5.45%,同花順全A上漲6.54%,上市以來年化波動率為54.11%,股價彈性中等。公司目前股權質押比例為19.74%,具有一定股權質押風險。

億緯轉債規模較大,債底保護充足,平價低於面值。參考同行業內福22轉債(規模為30.30億元,評級為AA,轉股溢價率為25.14%)和隆22轉債(規模為70.00億元,評級為AAA,轉股溢價率為22.88%),綜合審慎考慮,我們給予億緯轉債上市首日24%的溢價,預計上市價格為124元左右,建議積極參與新債申購。

2

億緯鋰能(維權)基本面分析

1、所處行業及產業鏈分析

惠州億緯鋰能股份有限公司歷經23年快速發展,自成立以來一直專注於鋰電池的研發、生產和銷售,以鋰原電池為起點,逐漸形成了鋰原電池、消費類鋰離子電池、動力儲能鋰離子電池的全面產品譜系,現已成為全球鋰電池產品全面解決方案供應商,同時擁有消費電池、動力電池、儲能電池核心技術和全面解決方案,為物聯網、新能源、新能源汽車等戰略新興產業提供鋰電池產品和服務。

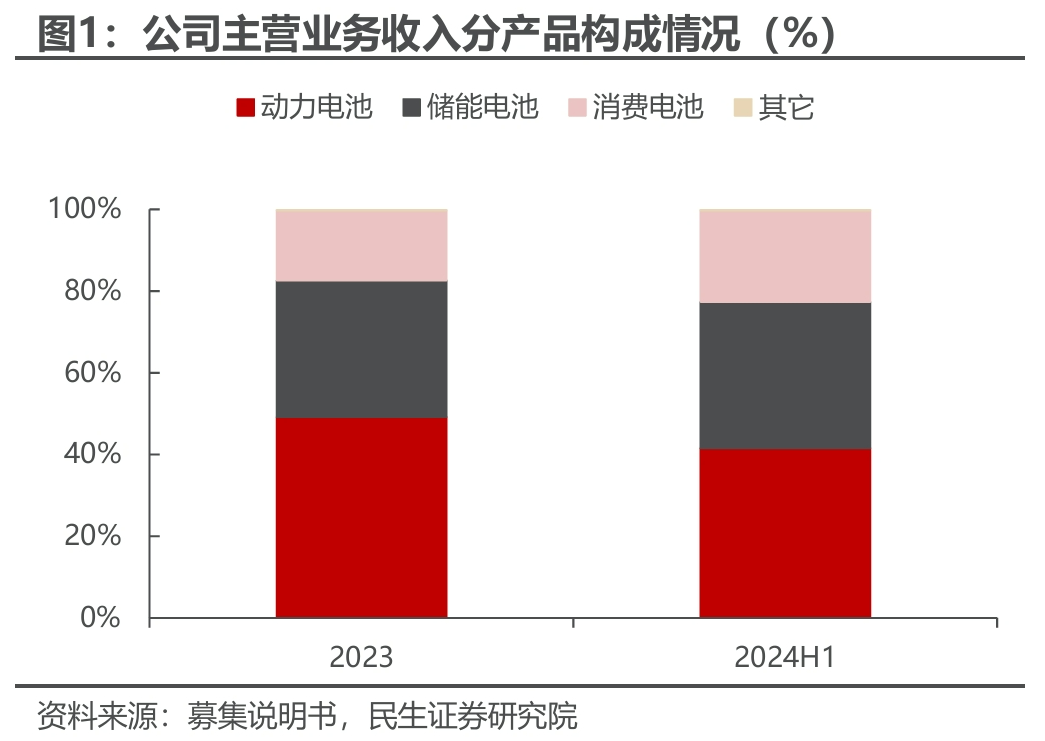

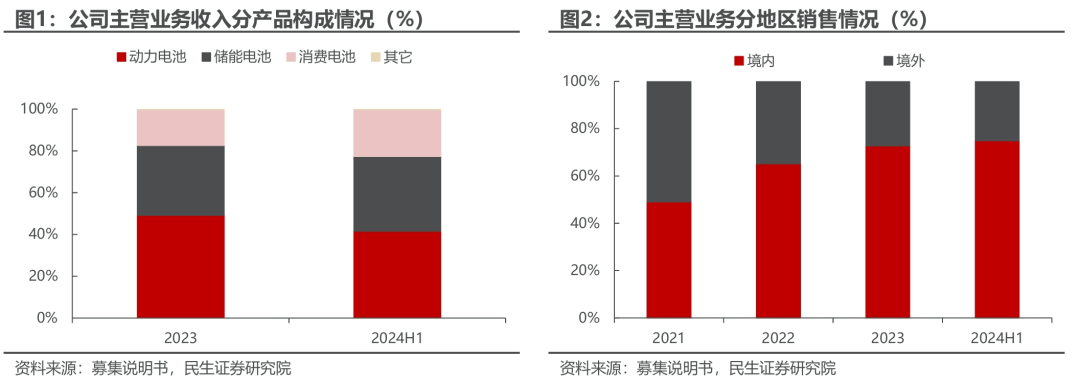

從產品角度,公司主營業務收入主要來自動力電池、儲能電池和消費電池。億緯鋰能公司近年來的主營業務收入主要由動力電池、儲能電池和消費電池等核心產品的銷售構成。動力電池主要有方形鐵鋰電池、方形三元電池、軟包三元電池、軟包鐵鋰電池、大圓柱電池、模組、BMS、電池系統等產品,消費電池主要有鋰原電池、小型鋰離子電池、圓柱電池等產品。

從地區角度,公司主營業務收入以境內為主。2022年以來公司境內收入佔比較高,主要系公司鋰電池產品向境內一線汽車廠商及儲能客戶的銷售收入增長較快所致。出口產品主要銷往歐洲、亞洲、北美洲等境外地區。

億緯鋰能公司主要從事鋰電池的研發、生產和銷售,屬於鋰電池產品製造行業,處於產業鏈中游地位。上游為正極材料、負極材料、隔膜、電解液等行業,下游為新能源汽車、儲能、電動兩輪車、電動工具、電子數碼產品等行業。

全產業鏈佈局,確保資源安全與供應韌性。公司上游主要為正極材料、負極材料、隔膜、電解液等行業。電池的原材料價格是影響電池成本變動的重要因素,原材料價格上漲,短期會壓縮電池產品的利潤空間。通過與上游公司包括德方納米、貝特瑞、華友鈷業、恩捷股份、中科電氣、新宙邦等設立合資公司,積極佈局正極材料、負極材料、隔膜、電解液等鋰電池主要材料以及鎳、鈷、鋰等上游資源,有利於保障公司供應鏈穩定性,降低原材料價格波動對產品成本的影響。

我國鋰電池領域政策支持力度加大,鋰電池市場發展前景廣闊。鋰原電池方面,國家產業政策給予大力支持,2023年12月,國家發改委發布《產業結構調整指導目錄(2024年本)》,「新型鋰原電池」再次被列為鼓勵類產業。新能源汽車行業,根據《新能源汽車產業發展規劃(2021-2035年)》,提出到2035年,純電動汽車成為新銷售車輛的主流。針對儲能行業,我國先後出台了《「十四五」新型儲能發展實施方案》等政策文件,強調儲能技術與產業發展的重要性,儲能行業未來的快速發展將有效帶動動力儲能鋰離子電池需求的持續上升。

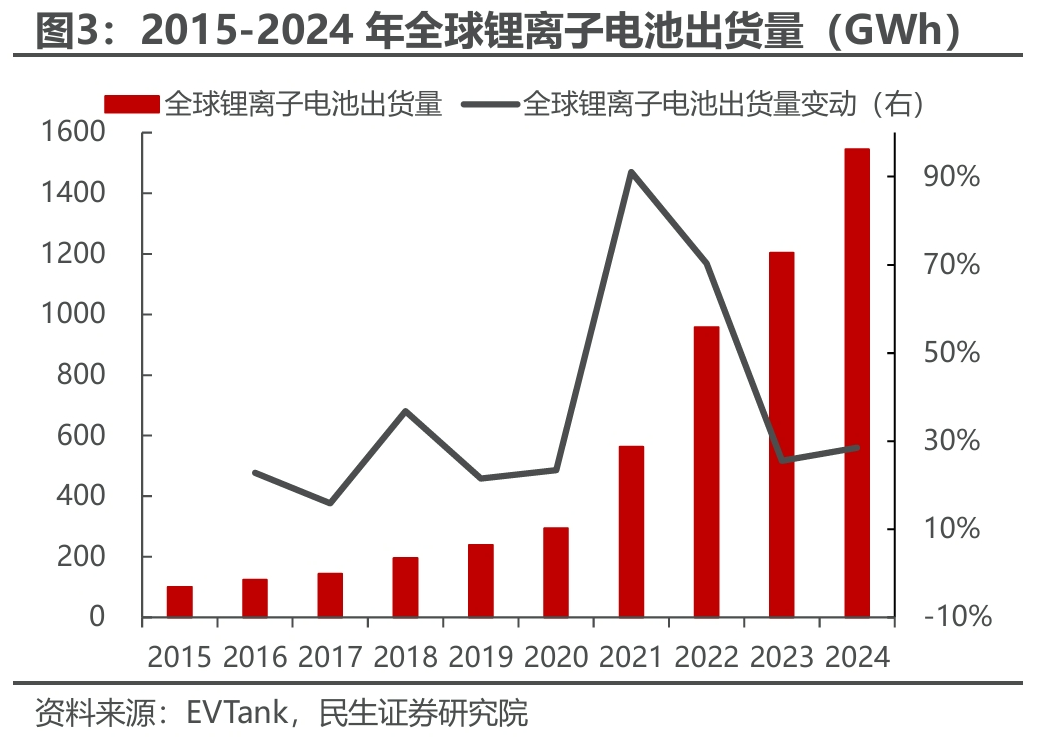

鋰離子電池具備較大發展潛力。相較於鉛酸電池、鎳鎘電池、鎳氫電池等傳統二次電池,鋰離子電池具有工作電壓高、比能量高、自放電小、循環壽命長、無記憶效應、循環性能好、壽命長等優點。根據Mordor Intelligence數據,隨着鋰電池技術的日益成熟,未來其應用將更加廣泛,對鉛酸電池、鎳氫電池、鎳鎘電池形成更廣泛的替代,Mordor Intelligence預計到2025年,鋰電池在二次電池中的規模比例將超過70%。

消費電子領域增長迅速,拉動消費類鋰離子電池需求。鋰離子電池在消費電子領域應用廣泛,消費電池終端需求主要受消費電子行業景氣度影響。2023年以來,消費電子行業景氣度由低谷恢復向好,出口降幅收窄,效益逐步恢復。消費電池業務受電子信息製造業景氣度影響較大。近年來,隨着技術進步和消費升級的推動,VR/AR設備等新興產品再次拉動市場對消費類鋰離子電池的需求。

碳中和背景下全球新能源汽車和儲能行業蓬勃發展。隨着全世界氣候問題日益嚴重,為了實現能源體系低碳轉型,2020年第75屆聯合國大會上宣佈了「碳達峯、碳中和」的目標。各國推出多項新能源政策,加快推進低碳交通運輸體系建設、構建清潔低碳安全高效能源體系,動力儲能鋰離子電池作為新能源汽車和儲能產業發展的必需產品,在能源結構轉型中處於不可或缺的重要地位,市場需求旺盛,發展前景廣闊。

鋰離子行業領先企業優勢逐步擴大,行業集中度不斷提高。我國是世界最大的鋰電池生產國家,經過數年發展,鋰離子電池行業集中度不斷提高。國內主要的鋰離子電池企業為寧德時代、比亞迪、億緯鋰能等。隨着行業環保要求的日益嚴格以及市場對產品技術和質量要求的不斷提高,小型企業生存空間將逐步壓縮,而行業領先企業將憑藉技術、質量、規模和環保治理等優勢逐步擴大市場份額,行業集中度將進一步提高。

鋰離子動力電池替代鉛酸電池是大勢所趨。目前我國大部分的電動自行車、電動摩托車使用鉛酸電池,鉛酸電池存在污染重、重量大、比能量低、壽命短等問題,鋰離子電池因其清潔、高效的特點正逐步取代鉛酸電池的市場地位。根據資源強制回收產業技術創新戰略聯盟資料,2030年我國鋰電電動自行車在電動自行車行業的市場佔有率預計可提升至50%。

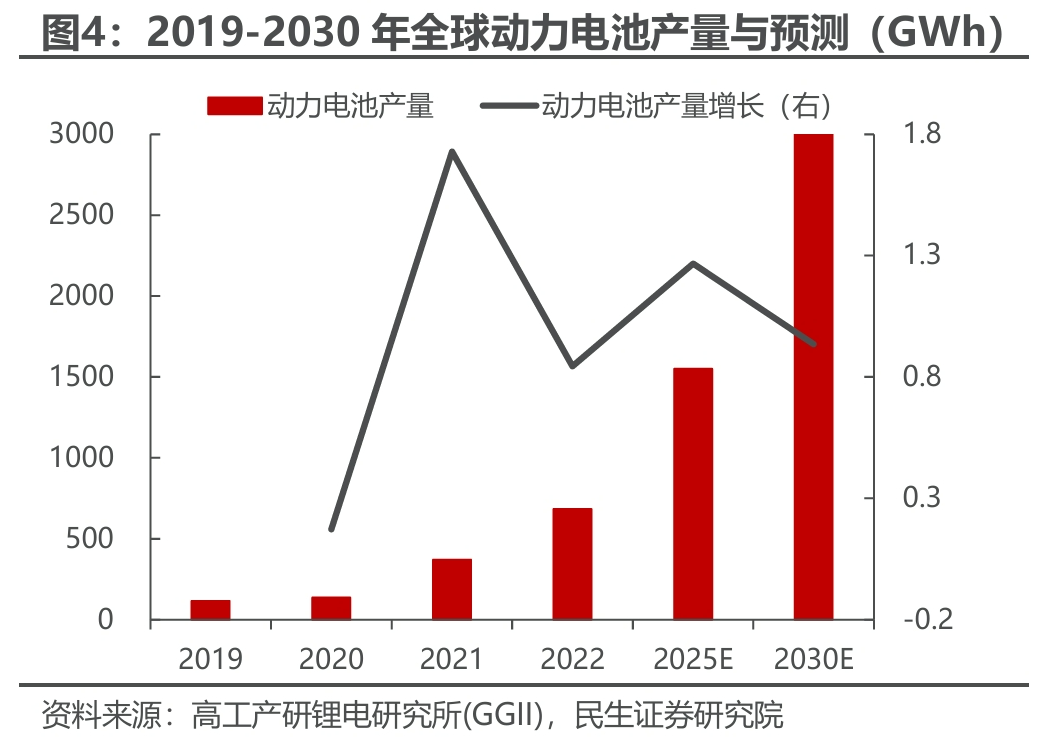

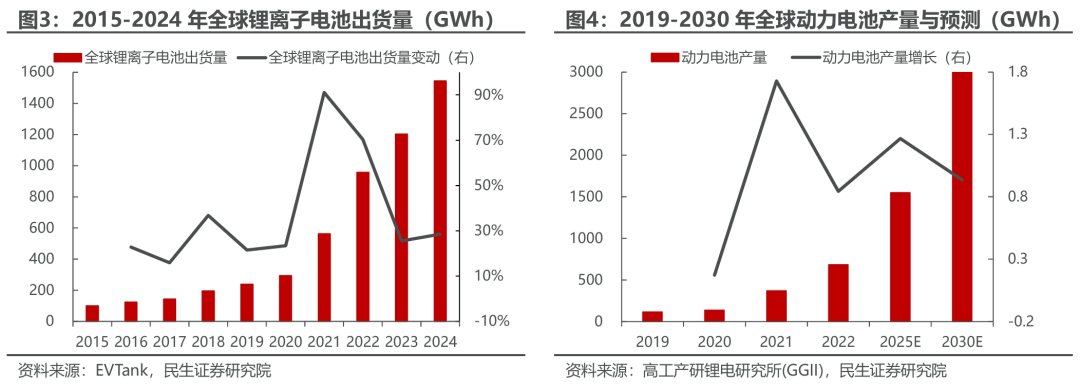

動力電池市場正在高速發展。我國是全球最大的新能源乘用車銷售市場之一,在國家產業政策的引導下,國內新能源汽車產銷量及滲透率快速提升,新能源汽車產業的快速發展將引發對上游動力電池的大量需求,據高工產研鋰電研究所估計,2030年產量有望達到3000GWh,2025-2030年間,動力電池產量將隨着新能源汽車的推廣達到年平均增速14.12%。

2、股權結構分析

截至2025年3月19日,公司前三大股東,西藏億緯控股有限公司、駱錦紅、劉金成合計持有公司81514.46萬股股份,合計持股比例達39.85%。公司的控股股東為西藏億緯控股有限公司,實際控制人為劉金成、駱錦紅夫婦。上市以來,公司控股股東、實際控制人未發生過變化。

3、公司經營業績

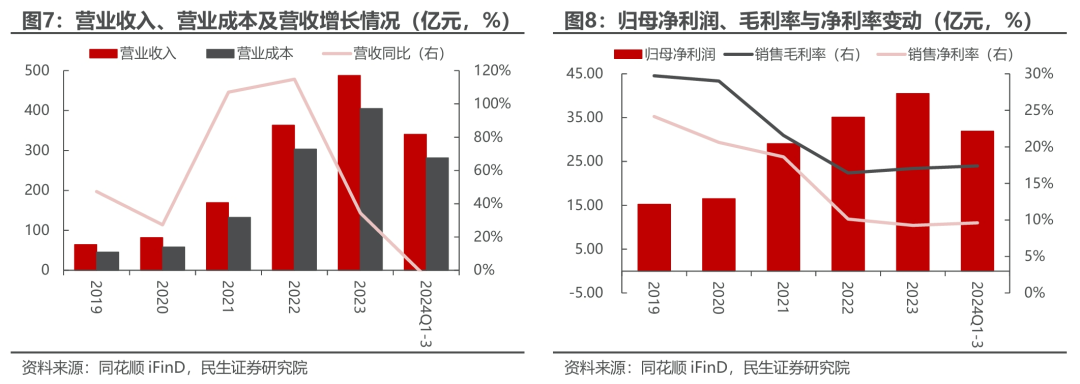

營業收入按年下降。2024年前三季度實現營收340.49億元,按年下降4.16%,營業成本281.31億元,按年下降4.86%。營業收入的按年下降主要系產品銷售價格隨原材料價格下降聯動調整及內銷客戶比例上升導致票據結算比例等增加所致,同時採購付現略有下降、支付稅費上升以及員工薪酬變動亦一定程度影響了經營活動現金流出。

歸母淨利潤按年下降,毛利率有所上升。2024年前三季度公司實現歸母淨利潤31.89億元,按年下降6.88%。2024年前三季度公司實現銷售毛利率17.38%,按年上升0.60pct,實現銷售淨利率9.62%,按年下降1.31pct,主要系研發費用上升、計入當期損益的政府補助下降導致。

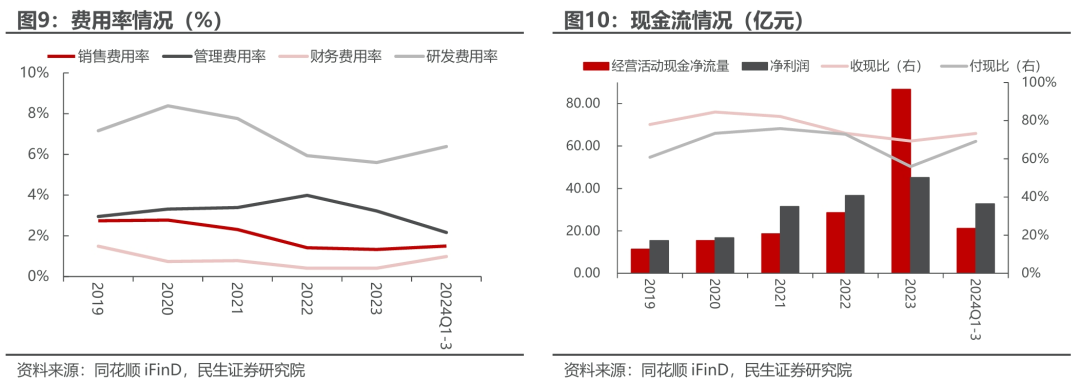

期間費用率按年保持穩定。2024年前三季度,公司期間費用率為11.01%。2023年,公司期間費用率為10.55%,按年下降1.18pct。期間費用佔營業收入比例總體保持穩定。主要系公司研發費用。

現金流淨額按年下降,現金回收能力情況有所改善。2024年前三季度公司經營活動現金流量淨額為21.16億元,較去年同期下降60.51%。收現比為0.73,付現比為0.69。2024年前三季度公司經營活動現金流量淨額按年下降,主要原因產品銷售價格隨原材料價格下降聯動調整及內銷客戶比例上升導致票據結算比例等增加所致,同時採購付現略有下降、支付稅費上升以及員工薪酬變動亦一定程度影響了經營活動現金流出。

4、同業比較與競爭優勢

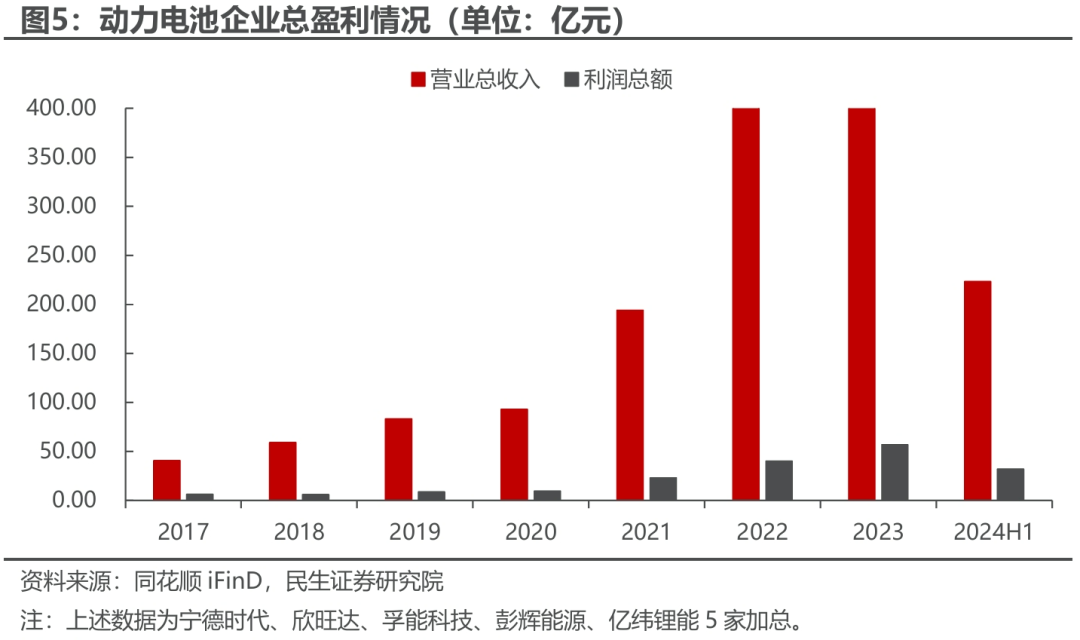

2024前三季度,公司實現營收340.49億元,按年下降4.16%,公司銷售毛利率為17.38%。公司營收增長率高於可比公司平均水平,銷售毛利率均低於可比公司平均水平。

企業定位:全場景鋰電池平台企業。

核心技術優勢。公司核心團隊從事鋰電池行業超過20年,在動力儲能鋰離子電池領域已積累了比較全面的技術成果,是全面掌握軟包三元電池、方形三元電池、方形磷酸鐵鋰電池、圓柱磷酸鐵鋰電池和三元大圓柱電池等研發和生產技術,兼具規模優勢和全面解決方案的少數公司之一。在電池和系統方面完成了大圓柱電池核心知識產權佈局,產品覆蓋BEV和PHEV等車用市場要求,已獲得國內外一流車企的認可。

生產規模優勢。鋰原電池方面,公司產銷規模位於全球位前列。消費鋰離子電池方面,公司小型消費類鋰離子電池通過技術和生產方式優化升級,產能水平和產品品質得到進一步提升。公司三元圓柱電池陸續進入產能全面釋放期,在電動工具、園林工具等增長潛力較大的下游領域保持優勢地位。動力儲能電池方面,公司佈局了方形磷酸鐵鋰電池、圓柱磷酸鐵鋰電池、軟包三元電池、方形三元電池、三元大圓柱電池等產線,產能建設已經形成一定規模,各個產品線均形成了與國內外一流公司的合作平台。

供應鏈管理優勢。公司持續推進與上游公司的深度戰略合作,通過與上游公司包括德方納米、貝特瑞、華友鈷業、恩捷股份、中科電氣、新宙邦等設立合資公司,積極佈局正極材料、負極材料、隔膜、電解液等鋰電池主要材料以及鎳、鈷、鋰等上游資源,有利於保障公司供應鏈穩定性,降低原材料價格波動對產品成本的影響,提升公司的綜合競爭力水平。

客戶資源優勢。公司在鋰電池領域深耕多年,產品性能優異,多項指標業內領先,依託技術優勢,在多個下游細分市場形成龍頭優勢。在鋰原電池領域,公司與國內外多家知名錶計、ETC、大型電氣設備製造商已有長期穩定的合作關係。在消費類鋰離子電池領域,公司與國際電動工具知名企業、國內第一梯隊的電動自行車製造商建立了穩定的供求關係。在動力儲能電池領域,公司擁有軟包三元電池、方形三元電池、方形磷酸鐵鋰電池、圓柱磷酸鐵鋰電池和三元大圓柱電池多條技術路線,已成為下游新能源汽車、商用車、物流車、儲能市場領域衆多知名客戶供應商。

截至2025年3月19日,公司PE(TTM)為28倍,估值處於同行業(申萬三級)中等水平。

3

募投項目分析

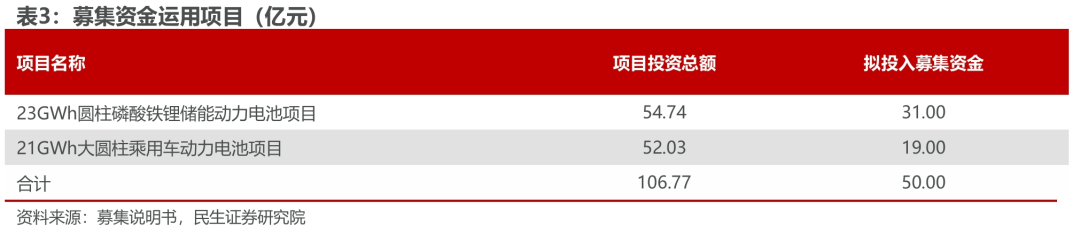

公司本次發行可轉換公司債券募集資金總額不超過人民幣50.00億元,扣除發行費用後的募集資金淨額擬用於投入以下項目:

把握汽車全面電動化的歷史機遇,滿足下游增長需求。近年來,全球新能源汽車行業的蓬勃發展極大帶動了動力電池市場的增長,動力電池正式邁入「TWh」時代。根據GGII預測,到2025年全球動力電池出貨量將達到1,550GWh,2030年有望達到3,000GWh。面對行業總量確定性擴大、客戶需求快速增長的市場環境,公司亟需把握新能源車發展的歷史機遇,通過本次募投項目建設,緩解產能壓力,階段性滿足較為緊迫的交付需求,進一步鞏固市場領先地位。

順應全球能源變革趨勢,提升動力儲能鋰離子電池產品在儲能領域的應用。當前節約能源、減少有害排放已成為全球共識,世界各主要國家和地區紛紛制定了促進清潔能源發展的相關政策,推動全球能源應用向清潔能源發展。儲能產品作為調節能源電力系統使用峯谷、提升能源電力利用效率的重要工具,在全球能源變革的發展大潮中發揮着愈發重要的作用。通過本次募投項目的實施,公司將繼續順應全球能源變革發展趨勢,適時擴大優質儲能電池產能,滿足日益增長的下游客戶需求,進一步加強公司在儲能領域的競爭實力,鞏固公司的行業地位。

進一步提升生產效率和規模效應,增強企業綜合競爭力。通過本次募投項目的實施,一方面,公司能夠滿足儲能客戶的訂單交付需求,擴大銷售規模,提高產品製程效率,進一步分攤產品的固定成本,降低平均生產成本,提升產品競爭力和公司盈利能力;另一方面,公司通過規模化的原材料採購,能夠降低或穩定原材料採購成本,緩衝原材料價格波動對公司生產活動的影響。進一步強化規模生產優勢亦有利於公司不斷鞏固原有優質客戶、開發新的優質客戶,進一步鞏固和提升市場份額。

本次可測算經濟效益項目具有較好預期收益。根據公司債券募集說明書,圓柱磷酸鐵鋰儲能動力電池項目達產後,預計項目稅後投資內部收益率為12.14%,稅後靜態投資回收期(含建設期)為8.02年,項目經濟效益較好。大圓柱乘用車動力電池項目達產後,預計項目稅後投資內部收益率為20.19%,稅後靜態投資回收期(含建設期)為6.51年,項目經濟效益較好。

風險提示

1)發行可轉債到期不能轉股的風險。如因外部因素導致可轉債未能在轉股期內轉股,公司則需對未轉股的可轉債償付本息,從而增加公司財務費用和生產經營壓力。

2)攤薄每股收益和淨資產收益率的風險。本次發行完成後,若投資者在轉股期內轉股,將會在一定程度上攤薄公司的每股收益和淨資產收益率,因此公司在轉股期內將可能面臨每股收益和淨資產收益率被攤薄的風險。

3)信用評級變化的風險。在債券存續期內,評級機構將對本期債券的信用狀況進行定期或不定期跟蹤評級,並出具跟蹤評級報告。定期跟蹤評級在債券存續期內每年至少進行一次。

4)正股波動風險。可轉債上市後價格受到正股價格影響,正股股價波動會增加可轉債投資風險。