2024年,終端消費需求承壓背景下,白酒企業的日子也不好過。行業出現了罕見的全年淡季,破價、高庫存等現象頻出。

面對市場端「量價雙殺」的困境,頭部酒企積極應對,紛紛通過控貨穩價、次高端產品矩陣優化等舉措進行了策略性調整,但不少公司仍面臨「去庫存周期延長」與「利潤率修復」的雙重考驗。

就連有着國內「醬酒第二股」之稱的珍酒李渡(06979.HK)也未能倖免。3月20日,珍酒李渡(06979.HK)公布了2024年財報,利潤顯著承壓。

不過,進入2025年後, 伴隨着提振消費政策的持續落地催化,白酒板塊的市場恐慌情緒似乎正逐漸消散。

利潤大幅下滑,但派息有進步

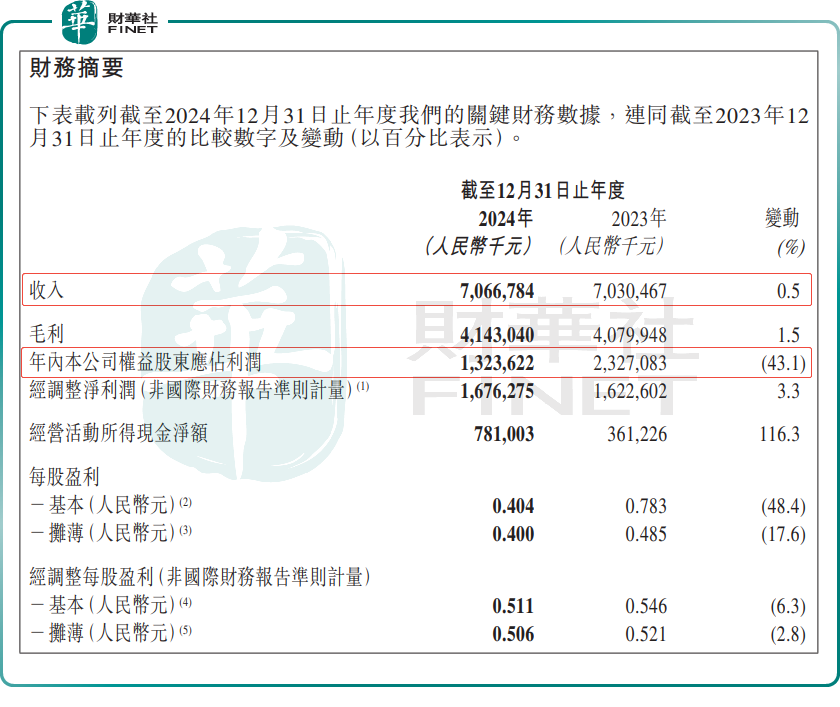

財報顯示,2024年,珍酒李渡收入70.67億(單位人民幣,下同),按年微增0.5%;毛利41.43億元,按年增長1.5%;歸母淨利潤為13.24億元,按年倒退43.1%。

據悉,珍酒李渡(2023年4月27日上市)是港股市場第一隻純正的白酒股,同時也是繼貴州茅台之後第二家以醬酒為主業的上市企業。它的成功上市被視為行業里程碑事件,因此廣受關注。

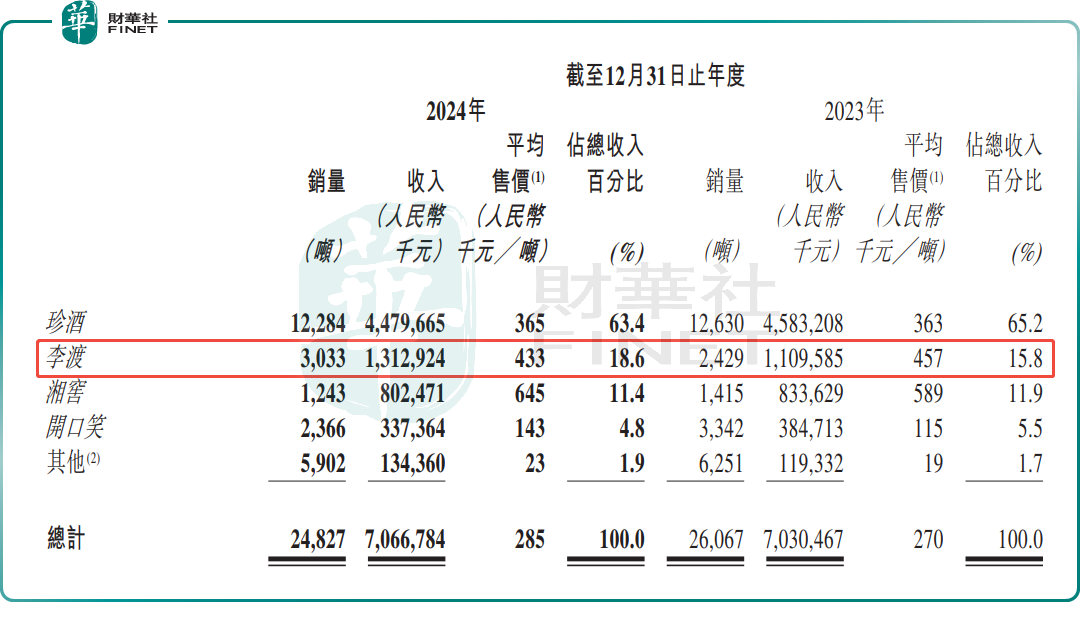

當前,珍酒李渡旗下經營四個主要的白酒品牌,包括旗艦品牌珍酒、次高端兼香型白酒李渡、湖南地區領先品牌湘窖及開口笑。

分品牌看,2024年,珍酒依然是珍酒李渡最主要的收入來源,貢獻了63.4%。但在消費需求放緩的大背景下,年內其銷量按年小幅下滑2.7%,收入按年減少2.3%,至44.80億元。

此外,湘窖和開口笑兩大品牌在2024年的銷量也紛紛下滑。年內,湘窖收入按年減少3.7%,至8.02億元,佔比11.4%;開口笑收入3.37億元,按年減少12.3%,佔比4.8%。

作為對比,次高端品牌李渡則銷量按年大增24.9%,收入約13.13億元,按年增長18.3%,佔比提升至18.6%,較上年同期增加2.8個百分點。

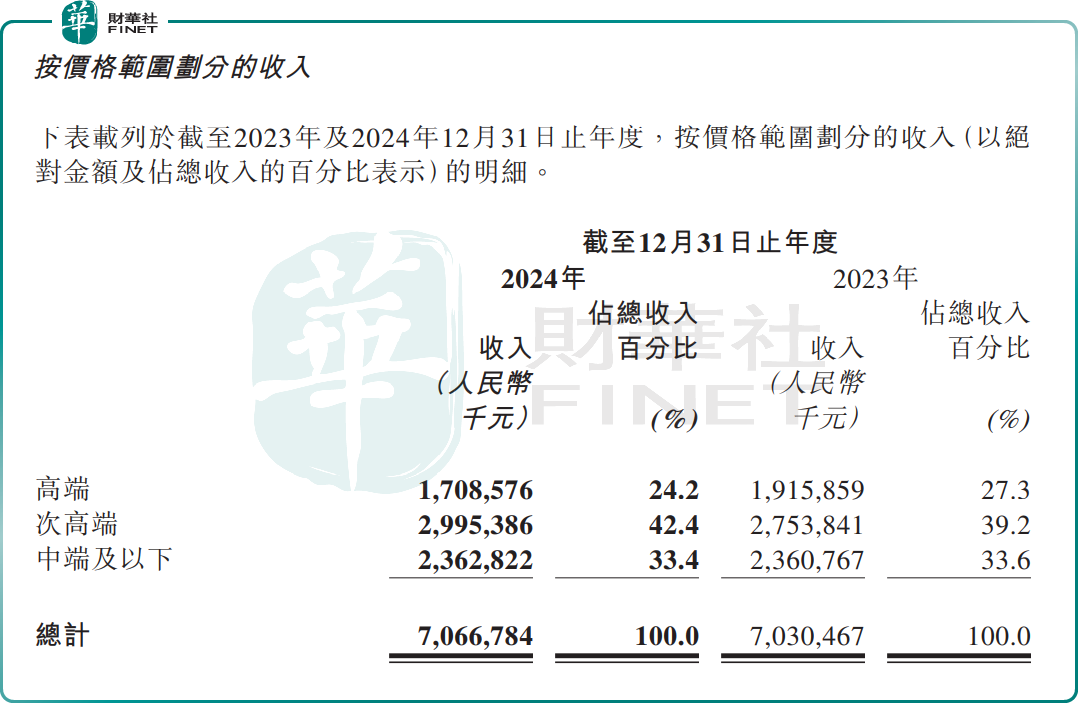

從價格帶來看,次高端產品收入佔比提升至42.4%,達29.95億元,按年增長8.8%;高端產品收入17.09億元,按年下滑10.8%,佔比降至24.2%,而上年同期為27.3%;中端及以下收入按年微增0.1%,至23.63億元,佔比33.4%。

這主要是因為,在行業景氣度持續下行後,為應對白酒市場需求形勢,珍酒李渡持續優化產品結構,將重點放在次高端價格帶產品。如湘窖•龍匠系列次高端價格範圍的產品及李渡高粱1975,均取得不錯的收入增長。

同時,珍酒李渡通過控貨穩價策略避免價格倒掛。珍酒在2024年下半年有意減緩了珍三十系列的市場擴張節奏,削減了珍三十系列的支線產品,以穩定市場價格,謀求長期發展。

此外,珍酒李渡還大幅消減平均售價和毛利率較低的產品銷量。

不過,雖然行業遇冷,公司利潤承壓,但珍酒李渡的現金流有所改善。財報顯示,2024年該公司經營活動現金流淨額7.81億元,按年大幅增長116.3%。期末銀行及手頭現金為62.02億元。

基於此,珍酒李渡擬於5月30日前後派發末期股息每股0.21港元,合計派息約7.12億港元,按年增長16.7%。

積極的派息,一定程度上也增強了投資者的信心。3月21日,珍酒李渡(06979.HK)股價震盪上揚,截至發稿前,漲幅為1.77%。

消費政策提振預期,白酒行情或將開啓?

在「擴大內需,提振消費」政策持續發力下,機構認為白酒消費板塊有望迎來估值修復機遇。

國泰君安表示,近期經濟數據已初步改善,政府工作報告將「內需」置於首位,白酒板塊盤整已久。該行指,開門紅白酒動銷表現一般,庫存去化速度較慢,該行認為前期股價走勢已基本反應悲觀預期。內需政策預期的催化下,食品飲料等消費板塊有望開啓估值修復,其中白酒蓄勢已久,具備較大彈性,後續宏觀數據催化下有望更進一步。

天風證券也指出,當前白酒板塊估值仍處於合理偏低水位,基於消費政策或將持續落地催化,白酒板塊2025年下半年業績低基數下或迎彈性表現,後續板塊或仍有進一步修復空間。

摩根士丹利亦認為,中辦、國辦發布《提振消費專項行動方案》支持消費。相關意見將會對消費類上市公司形成支撐,尤其是包括白酒公司在內的高貝塔類別股票,珍酒李渡作為H股中唯一的白酒股,上述意見預期將對該股股價產生正面推動。