作者 | Astrada Advisors

編譯 | 華爾街大事件

騰訊音樂(NYSE:TME)24 年第四季度繼續呈現基本面分化的趨勢,在線音樂服務的強勢被社交娛樂的疲軟所抵消,這一趨勢我們在上一季度已經看到。

儘管在消費下行趨勢的背景下,在線音樂服務繼續呈現最佳增長態勢之一,但鑑於社交娛樂業務的持續惡化,我們仍對該股持謹慎態度。我們認為,鑑於有大量可替代的社交娛樂選擇(例如快手、TikTok、紅皮書),社交娛樂業務的價值有限。

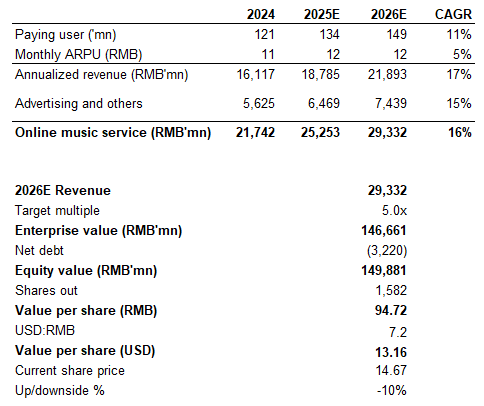

因此,騰訊音樂的估值應僅基於音樂訂閱業務,這意味着估值將遠低於當前水平。假設其 5 倍 EV/Revenue 倍數與 Spotify 相當,我們將其股票估值為每股 13 美元,或比當前水平低 10%(見下文估值)。除非社交娛樂業務穩定或復甦,否則騰訊音樂的估值應基於其獨立的音樂服務。

騰訊音樂繼續描繪出一幅分化的敘事:其在音樂訂閱業務方面的實力受到社交娛樂業務結構性下滑的拖累。

音樂訂閱收入按年增長 18% 至 40.3 億元人民幣,主要得益於付費用戶數量增長 13% 以及 ARPU 的逐步提升。在線音樂領域的廣告收入也實現增長,這得益於多元化的產品組合、廣告支持模式等創新的廣告形式以及有效的互動功能,這些功能增強了用戶參與度並吸引了廣告商。

另一方面,社交娛樂業務仍然是一個拖累因素,由於某些直播互動功能的調整以及更嚴格的合規程序,社交娛樂業務收入按年下降13%至人民幣16億元。

騰訊音樂繼續加強其平台粘性,支持其來年的ARPU增長。

我們注意到,騰訊音樂繼續擴大其內容庫,與 SM Entertainment 和 Kakao Entertainment 續簽了合同。此次合作擴大了騰訊音樂的音樂內容庫,並將合作伙伴關係擴展到包括優質音效、藝術家表演和商品。與 Dao Lang、Tayu Lo 和 Angela Zhang 等藝術家的著名合作帶來了內容組合的增量,包括新發行和經典作品。

騰訊音樂一直在投資應用優化和基於 AI 的推薦,並開始取得成效。優化的算法和用戶界面使用戶播放列表增長了 10%。AI 驅動的音效和語音提取也提高了音質,受到用戶的好評,成為提高 ARPU 的關鍵賣點。

騰訊音樂的 SVIP 會員數量按月穩步增長,參與度提高推動了 ARPPU 的改善。除了 AI 增強的音質外,其他功能(例如在線音樂會的高清模式和擴展的數字圖書館)也吸引了越來越多的 SVIP 註冊用戶。虛擬粉絲藝術家社區等其他功能也在一定程度上提高了用戶參與度。

騰訊音樂還整合了 DeepSeek ( DEEPSEEK ),以提供更加定製化和包容性的音樂創作體驗。例如,用戶可以使用 DeepSeek 3D 生成和 AI 歌曲創作來為特定模式創作定製歌曲

除了 SVIP 會員資格外,我們還看好騰訊音樂與高德和百度地圖以及比亞迪和小鵬等 OEM 合作提供車載音樂服務。隨着汽車市場逐漸轉向高科技電動汽車,這可能會推動用戶增量增長。確保在移動設備、平板電腦和電動汽車上提供一致的用戶體驗對於留住用戶和鞏固平台粘性至關重要。

鑑於社交娛樂業務的加速下滑,這一部門的長期價值有限;因此,騰訊音樂的估值應完全基於其音樂訂閱和廣告業務,即其在線音樂服務部門。

只要騰訊音樂能夠繼續通過付費用戶盈利,在線音樂業務就有價值。預計未來兩年付費用戶複合年增長率為 11%,ARPU 複合年增長率為 5%,廣告業務收入複合年增長率為 15%。考慮到騰訊音樂龐大且活躍的用戶羣,這個數字是合理的。

我們採用 5 倍企業價值/收入倍數得出 2026 年預期營收為 290 億元人民幣,由於其在音頻流媒體領域的主導地位,該倍數與 SPOT 一致;我們得出隱含價值為每股 13 美元,或較當前水平下跌約 10%。

值得提醒投資者的是,騰訊音樂是快錢投資者中交易量很大的股票,因此我們預計這隻股票會出現一些波動。為了讓多頭投資者對這隻股票感到放心,我們希望看到社交娛樂業務的穩定或付費用戶增長加速,這得益於雲音樂等競爭平台的市場份額增長。