來源:市值觀察

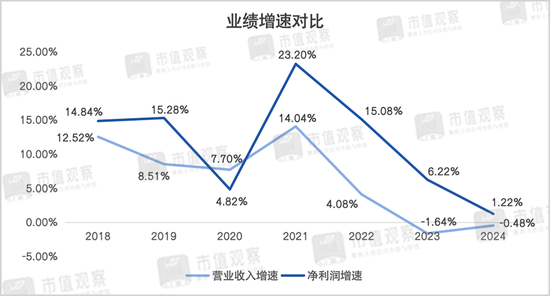

3月25日晚,招商銀行公布了2024年財務報告,實現營收3374.88億,按年下降了0.48%;歸母淨利潤1483.91億,按年增長1.22%。

在行業貸款利率不斷下行的市場環境下,即便作為零售之王和股份行一哥的招行所面臨的經營壓力也在持續顯現。

01

業績依舊承壓

通過近年來招行的業績增速對比可以明顯看出,自2021年後已經步入到了下降通道,2023年的營收增速更是自2010年以來首次降為負值。

進入2024年,招行的營收增速儘管在下滑,但降幅收窄值得欣慰,而淨利潤增速依然保持了放緩趨勢。

招行的營收降幅收窄主要得益於2024年第四季度業績回暖的加持。要知道,2024年前三季度的營收和淨利潤增速尚處在-2.91%和-0.62%,相比2023年降幅呈現擴大之勢。但第四季度兩大指標卻分別回升至7.53%和7.63%,這更多歸功於在股票市場轉暖下包括金融投資收益在內的非息收入增長。

2024年,招行實現其他非息收入541.17億,按年增速達34.13%,其中投資收益按年增長了34.74%至298.80億,公允價值變動收益60.85億,按年增幅達229.63%,主要在於債券投資收益增加和相應金孖展產賬面價值的增長。由此也使得非利息淨收入增速相比2023年回正,按年增長了1.41%至1262.11億。

需要注意的是,招行非息收入中手續費代理類業務依舊沒有好轉,按年下降了14.28%至720.94億,相比2023年的-10.78%增速繼續下滑。其中財富管理手續費及佣金收入220.05億,按年下降了22.7%。

招行手續費收入表現低於預期,一方面,或是由於去年3季度末股票市場回暖後市場波動較大導致了部分投資者觀望,還沒有形成明顯的「存款搬家」趨勢。同時,近年來商業銀行為響應減費讓利的號召,託管費率、代銷費率等代理費率的下調對業務影響也較大。

對於招行主營業務利息淨收入,2024年依舊承壓,按年下降了1.58%至2112.77億,這主要由於貸款利率持續下調之下淨息差的下滑,1.98%的數據相比2023年的2.15%下降了0.17%,也是拖累業績的重要原因。

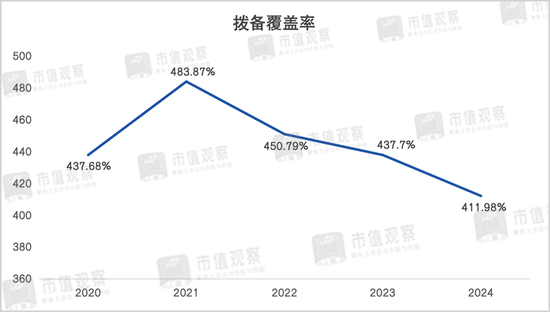

值得一提的是,招行2024年第四季度業績轉暖還與釋放撥備關係很大。

自2020年開始招行的撥備覆蓋率就一直在400%以上,2024年第三季度為432.15%,與2023年的437.7%差距並不大,但2024年全年為411.98%,相比2024年前三季度下降了20.17%。

業績放緩的背後,招行零售業務的資產質量問題對業務增長影響不容忽視。

02

資產質量待優化

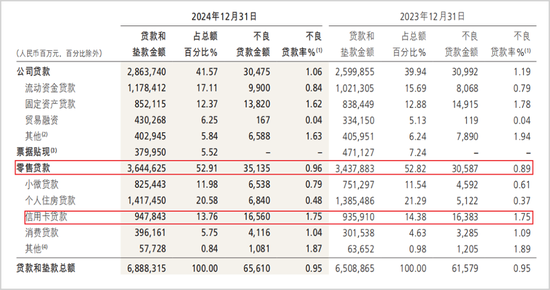

2024年,招行的不良貸款率為0.95%,相比2023年並沒有變化,在全部9家上市股份行中處在較優水平,即使放在全部上市銀行也處於中上游,但部分細分業務的資產質量卻存在隱憂。

一方面,招行整體的關注類和逾期類貸款率出現了上升,且均高於整體不良率。2024年關注貸款餘額890.8億,較2023年增長了24.89%,關注貸款率也相應由1.1%增加至1.29%,同時逾期貸款率相比2023年也提升了0.07%至1.33%。

究其原因,招行的兩大指標的上升主要是零售業務導致。

2024年,招行零售業務整體不良貸款率為0.96%,較上年末上升了0.07%,業務的關注貸款餘額較2023年增加了151.52億至638.91億,關注貸款率由2023年的1.44%增加至1.79%,逾期貸款率也提升了0.33%至1.74%。

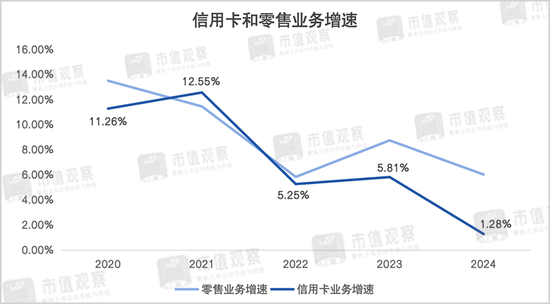

作為「零售之王」,零售業務一直是招行業績增長的「發動機」角色。截至2024年底,招行零售貸款業務規模3.64萬億,佔比52.91%,但近年來業務貸款規模增長卻放慢了步伐,其中信用卡業務增速減緩是重要原因。

招行的零售貸款主要包括小微貸款、個人住房貸款和消費信貸類貸款三大業務,其中規模最大的個人住房業務由於行業調整,貸款規模增長已經放慢,因而消費信貸類業務則成為了推動零售貸款增長的核心業務。

在招行的消費信貸類業務中,信用卡又是支柱類業務,2024年業務貸款規模為9478.43億,相比2023年末僅增長了1.28%,而在2022年之前的業務增速均在10%以上。與之相對應的,零售業務規模增速也從2020年的13.48%降到了6.01%。

值得一提的是,招行的信用卡業務在成就其「零售之王」地位的過程中有着舉足輕重的作用。此前招商的信用卡業務也是「一哥」的存在,2006年髮卡量已經突破1000萬張,佔據國內市場30%以上的份額,也是最大份額。

然而,隨着國內信用卡市場進入紅海,市場整體規模增長面臨瓶頸。據央行數據顯示,全國信用卡和借貸合一卡由2021年高峯時的8億張已經降至2024年的7.27億張,招行的信用卡業務增長也面臨壓力。

同時,招行信用卡業務不良率也對業務增長形成了掣肘。2024年不良貸款率為1.75%,處於近年來的較高水平,不良貸款金額佔到全部零售貸款不良金額也接近一半。

隨着零售業務增速下降,招行整體貸款增速也在放緩。2024年貸款總額6.89億,按年增長5.83%,低於2023年的7.56%。且總資產按年增長了10.19%至12.15萬億,客戶存款總額按年增長11.54%至9.1萬億,增速均高於信貸增長。

在貸款投放放緩的背景下,淨息差也存在壓力,均為業績增長帶來了挑戰。

03

股價走高預期差在哪?

3月26日,招行在財報披露後由於業績不及預期股價下跌了5.39%,領跌銀行板塊。然而自開年至3月27日,招行以10.08%的漲幅在所有上市銀行中排在第二,市值也從9807.72億增長到了1.09萬億。

衆所周知,股價走勢是對上市公司未來經營預期的體現。作為「零售之王」,招行雖然遇到階段性增長難題,但手中仍有牌可打。

首先,招行最大的「底牌」依然是多年積累的零售資產。

在近年來商業銀行向零售轉型的大潮之下,招行無論在客源還是資產規模上都走在了前列。2024年其零售客戶數達2.1億戶,較上年末增長了6.6%,管理的零售客戶總資產(AUM)餘額14.93萬億,按年增長了12.05%,規模再創新高。

而雄厚的零售客戶資產不僅為招行提供了較低成本的信貸資產,更為關鍵的是輕資產業務上基於近15萬億AUM的龐大基礎量,為中收代理類和投資業務提供了更大的想象空間,這也是招行存在預期差的地方。

值得注意的是,招行在財報發布後第二天股價大跌,可能由於中收代理類業務表現不及預期。在股票市場轉暖之下業務不僅沒有好轉反而降幅在擴大。

當前,商業銀行在中收領域的競爭已處於紅海,再疊加代理費率下調的大背景,商業銀行中收業務的回暖只能依靠業務量的增長,而這將更為依靠權益市場的全面回暖。

2024年招行非利息收入佔比為37.4%,未來隨着權益市場的進一步好轉,輕資產發力的預期依然存在。

除此之外,在貸款投放結構上招行也在積極轉型破局。2023年招行進行了一次戰略升級,提出要做強重資本業務、做大輕資本業務,成為一家價值銀行。

也就是說未來招行在繼續聚焦零售業務的同時,開始向傳統的息差業務傾斜,這裏主要是對公業務,包括科技、綠色、普惠等領域。

從財報來看,招行製造業貸款在貸款總額的佔比由2020年的5.63%提升至2024年的9.72%,並從第三大貸款行業上升至第一大行業。

同時,當前招行的對公貸款業務增速較快,2024年按年增長了10.15%至2.86萬億,增速明顯快於零售業務的6.01%,佔比也由2023年的39.94%提升至41.57%。

但由於對公業務收益率低於零售業務,未來的盈利帶動情況仍需觀察。

當下雖然招行面臨增長壓力,但通過完善內控,降低零售不良率能恢復一定的增長動能。且隨着業務結構的調整,對公業務也能為業績提供支撐。再加上輕資產發力預期,整體未來仍不乏看點。

責任編輯:曹睿潼