【光大社服&海外】同程旅行:24Q4公司核心OTA營收增長穩健,利潤率同比提升

【特別提示】本訂閱號中所涉及的證券研究信息,均取自於光大證券已正式外發研究報告,由光大證券海外研究團隊(TMT/消費/醫藥/製造等)編寫,僅面向光大證券專業投資者客戶,用作新媒體形勢下研究動態的宣傳。研究報告有時效性,任何研究報告內容僅代表報告外發時特定時點的研究信息彙總,任何關於研究報告、研究觀點的解讀,請聯繫對口銷售或具體研究員。非光大證券專業投資者客戶,請勿訂閱、接收或使用本訂閱號中的任何信息。本訂閱號難以設置訪問權限,若給您造成不便,敬請諒解。光大證券研究所不會因關注、收到或閱讀本訂閱號推送內容而視相關人員爲光大證券的客戶。

報告發布信息

報告標題:《24Q4公司核心OTA營收增長穩健,利潤率同比提升——同程旅行(0780.HK)2024年四季度業績點評》

報告發布日期:2025年3月24日

分析師:陳彥彤(執業證書編號:S0930518070002)

分析師:汪航宇(執業證書編號:S0930523070002)

分析師:聶博雅(執業證書編號:S0930522030003)

要點

事件:

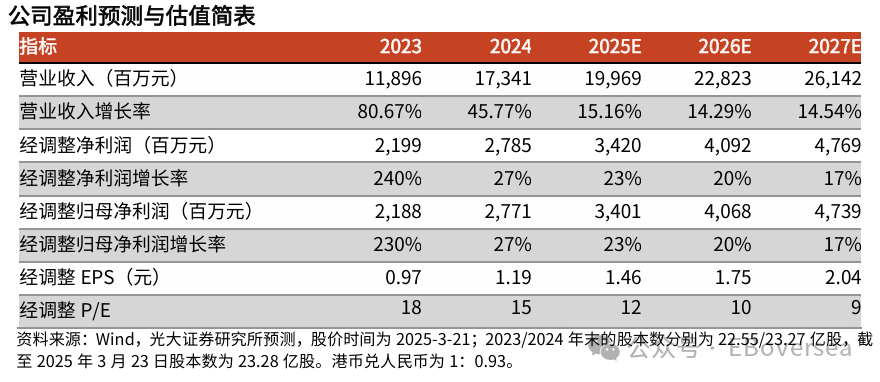

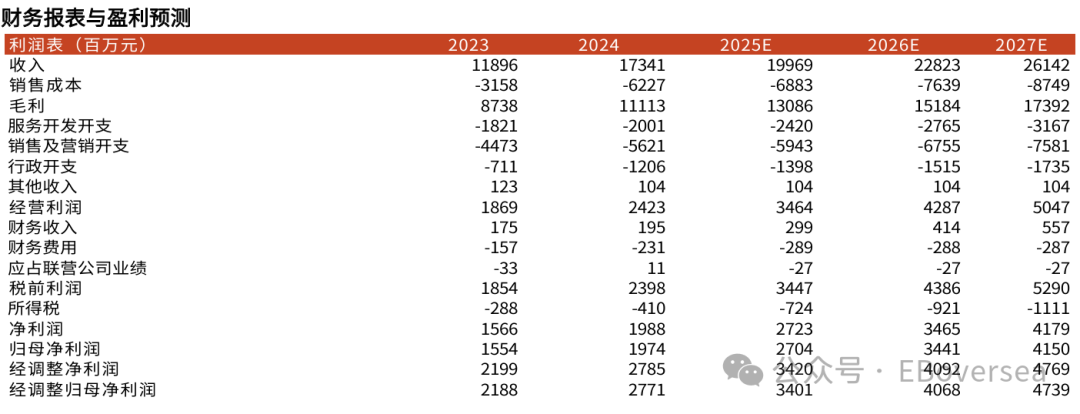

24年公司營收173.41億元,同比+45.8%;實現經調整淨利潤27.85億元,同比+26.7%。24Q4公司營收42.38億元,同比+34.8%;實現經調整淨利潤6.60億元,同比+36.8%;24Q4營收與經調整淨利潤均超出此前指引上沿。

點評:

Q4業績增長穩健,GMV變現率持續提升:24Q4公司核心OTA業務營收增長穩健,核心OTA營收達到34.57億元,同比+20.2%。主要得益於變現率、付費用戶數量、用戶購買頻次與ARPU值均有提升。24Q4,公司GMV變現率提升至7.75%,同比+1.9pct;平均月付費用戶數爲4100萬人,同比+9.3%;用戶購買頻次超過8次。2024年的ARPU值提升至73元,且APRU值中超100元的用戶佔比從19年的約7%提升至24年的約13%。分業務板塊:1)24Q4住宿預訂營收同比+28.6%。主要是由於take rate與交叉銷售率提升。2)24Q4交通票務營收同比+17%。主要是由於機票票量、輔營產品銷售增長以及火車票業務的變現能力提升。24年國際機票預訂量同比增長超過130%。3)24Q4其他業務營收同比+14.8%。主要受益於酒店管理、在線旅遊以及廣告服務增長,24年公司的黑鯨會員數同比增長86%。4)24Q4度假營收同比+192%。主要是由於行業復甦與公司積極把握髮展機遇。

預計25年公司的核心OTA業務仍將保持穩健增長,由於地緣政治不確定性及泰國負面輿情影響,度假業務或有承壓;國際業務收入貢獻有望進一步提升。

Q4核心OTA利潤率同比提升,25年國際業務有望盈虧平衡或盈利:24Q4經調整淨利潤率與核心OTA利潤率均同比提升,經調整淨利潤率達到15.6%,同比+0.3pcts。核心OTA業務利潤率達到28.4%,同比+4.8pcts,超出預期。主要得益於公司補貼投放更加精細化,費用率下降以及國際業務運營效率提升。24Q4公司銷售費用率爲30.3%,同比-5.5pcts。

預計25年公司將進一步優化流量運營策略,實施更有針對性的用戶激勵政策,且通過AI接觸更多用戶,提升用戶體驗,25年公司的核心OTA利潤率或將進一步提升,國際業務有望實現盈虧平衡或盈利。

盈利預測、估值與評級:考慮到國際地緣政治的不確定性以及東南亞旅遊負面輿情或對公司度假業務發展造成壓力,我們小幅下調25-26年營收分別爲199.69、228.23億元(較前次預測,分別下調1.1%、1.3%),新增27年營收預計爲261.42億元。由於公司持續優化運營策略,提升運營效率,我們小幅上調25-26年公司經調整歸母淨利潤分別至34.01、40.68億元(較前次預測,分別上調4.6%、5.1%),新增2027年經調整歸母淨利潤爲47.39億元。當前股價對應25-27年經調整PE分別爲12/10/9倍。維持“買入”評級。

風險提示:居民旅遊支出不及預期風險、與大股東的戰略合作不及預期的風險。

免責聲明

本訂閱號是光大證券股份有限公司研究所(以下簡稱“光大證券研究所”)海外研究團隊依法設立、獨立運營的官方唯一訂閱號。其他任何以光大證券研究所XX研究團隊名義註冊的、或含有“光大證券研究”、與光大證券研究所品牌名稱等相關信息的訂閱號均不是光大證券研究所海外研究團隊的官方訂閱號。

本訂閱號所刊載的信息均基於光大證券研究所已正式發佈的研究報告,僅供在新媒體形勢下研究信息、研究觀點的及時溝通交流,其中的資料、意見、預測等,均反映相關研究報告初次發佈當日光大證券研究所的判斷,可能需隨時進行調整,本訂閱號不承擔更新推送信息或另行通知的義務。如需瞭解詳細的證券研究信息,請具體參見光大證券研究所發佈的完整報告。

在任何情況下,本訂閱號所載內容不構成任何投資建議,任何投資者不應將本訂閱號所載內容作爲投資決策依據,本公司也不對任何人因使用本訂閱號所載任何內容所引致的任何損失負任何責任。

本訂閱號所載內容版權僅歸光大證券股份有限公司所有。任何機構和個人未經書面許可不得以任何形式翻版、複製、轉載、刊登、發表、篡改或者引用。如因侵權行爲給光大證券造成任何直接或間接的損失,光大證券保留追究一切法律責任的權利。

免責聲明:投資有風險,本文並非投資建議,以上內容不應被視為任何金融產品的購買或出售要約、建議或邀請,作者或其他用戶的任何相關討論、評論或帖子也不應被視為此類內容。本文僅供一般參考,不考慮您的個人投資目標、財務狀況或需求。TTM對信息的準確性和完整性不承擔任何責任或保證,投資者應自行研究並在投資前尋求專業建議。

熱議股票

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10